Bronz Üye

Bronz Üye

|

|

|

|

Piyasadaki mal miktarına ve tahtadaki derinliğe birlikte baktığımda zaten hissemiz gayet toplu bence...Abilerimiz grafik çiziyorlar iyi de ediyorlar. Boşluksuz bir trend yaptılar hassaten tebrik ederim...

Gerçek, siz ona inanmaktan vazgeçtiğinizde ortadan kaybolmayan şeydir.

Bronz Üye

Bronz Üye

Teknik olarak; yarına gebe olan bugünü yaşamalı ki, yarın, yaşanmış olsun.

Platin Üye

Platin Üye

döviz kuru kabaca son çeyrekte %8 çıktı...cirosunun %65-70 i yurtdışı kaynaklı olduğu için ciro son çeyrekte artacaktır...ikinci bir konu da 100 milyon tl lik döviz fazlası vardı..oradan da direk 8 milyon kur geliri yazar...üçüncü çeyrekte zaten 23 milyon kar yapmıştı...bu olumlu faktörler ile birlikte net kar 30 milyonun üzerinde gelebilir...Originally Posted by Hissedarxd

berkosanın son iki çeyreği genelde iyi geliyor...bu yüzden de son çeyrek bilançosu ciro ve kar artışı ile süslenecek görünüyor...

bunların yanında değerlemeden gelen ,kabaca 130-160 milyon civarlarında bir öz sermaye artışı da görülecek...yine üçüncü çeyreğin sonunda bir üretim bandını da devreye almışlardı...onun da olumlu etkisi ile ciro ve kar daha da artabilir...

kısacası bebek şirket büyümeye devam edecek...hem de ülkemizdeki kriz nedeni ile bir çok şirketin zor durumda kaldığı bir dönemde...

norveçte yüzde elli ortak olunacak şirket ile berkosan kendini tüm borsa alemine ispat edecek..

ben sermayemin sadece %5 ini berkosana ayırmıştım....elimdeki kocaer ve atatp ye kıyıp hisse satmak istememiştim...ama keşke bu miktarı %15 civarlarına çıkarsaydım...daha fazlasını tahta kaldırsaydı daha da artırabilirdim..ama tahta gerçekten de çok sığ...ama dediğim gibi keşke daha fazla alsaydım...tam da al unut tarzında borsacı dede tarzında bir hisseydi...bilmiyorum borsacı dede bu hisseyi fark etmiş mi ??fark etse bence kesin alacağı bir hisseydi diye düşünüyorum...

ALLAH ım bana doğruyu doğru, yanlışı da yanlış olarak göster ve bana doğru ile amel etmeyi nasip et

Bronz Üye

Şöyle geriye doğru bir bakayım dedim, kimleri gördüm...

Tam da dediği gibi hikaye değişmiş vaziyette. Her zamanki gibi çok önceden 10 numara yorum yapmış. Bu işin piridir kendisi...

Gerçek, siz ona inanmaktan vazgeçtiğinizde ortadan kaybolmayan şeydir.

Platin Üye

Arkadaşlar twiteerda ne diyorsak o nickli bir arkadaş berkosanın kasasında 25 milyon tl olduğunu ama kısa borcunun ise 130 milyon olduğunu söylemiş ve berkosanın norveçte alacağı şirketi küçümsemiştir...ona buradan bir cevap yazmak istiyorum..

öncelikle bir şirketin finansallarının iyi olup olmadığını dönen varlıklarının ,kısa vadeli borçlarını çevirip çeviremediğine bakılarak tespit edilir...şimdi berkosanın finansallarına hep birlikte bakalım...:

dönen varlıklar..........205 milyon &&&&&&&&&& kısa vadeli yükümlülükler.......118 milyon

nakit ve benzerleri......26 milyon &&&&&&&&&&& finansal borçlar.................40 milyon

finansal yatırımlar.......20 milyon &&&&&&&&&& ticari borçlar..................47 milyon

ticari alacaklar...........95 milyon &&&&&&&&&& vergi yükümlülüğü...........7 milyon

stoklar.......................49 milyon &&&&&&&&&& borç karşılıkları................12,5 milyon

diğer dönen varlıklar......15 milyon

görüldüğü üzere nakit ve nakit benzerleri olan 26 milyon ve her an nakite dönüşebilecek finansal yatırımları 20 milyon toplamı 46 milyon eder....buna karşılık 40 milyon finansal borcu var...şirket istediği anda bu borcu nakit olarak kapatabilir ve ayrıca 5 milyon da fazlası kalır...

ticari alacağı 95 milyon iken ticari borcu ise 47 milyondur....burada da alacağı borçlarının iki katıdır...burada da fazlası var....

stokları da ayrıca 49 milyon var ve üzerine de diğer dönen varlıkları 15 milyondur...orası da toplam 64 milyondur buna karşılık vergi yükümlülüğü 7 milyon ve borç karşılıkları da 12,5 milyon olmak üzere toplamda 19,5 milyon var..arada yine 44,5 milyon fazlası var berkosanın

zaten dönen varlıklar 205 milyon iken kısa borçları 118 milyon olduğu için neredeyse yükümlülüklerine karşılık iki kata yakın varlıkları var...dönen varlıkları da oldukça kalitelidir...

bu yüzden de sürekli berkosanın finansalları çok iyidir diyorduk..

ALLAH ım bana doğruyu doğru, yanlışı da yanlış olarak göster ve bana doğru ile amel etmeyi nasip et

Platin Üye

norveçteki şirketin satın alınması konusuna gelince , norveçteki şirket küçük bir şirkettir ama zaten berkosan da küçük bir şirkettir...berkosan bu yapısı ile gidip oradan holding alacak hali yok...norveçte şirket alması ile birincisi avrupaya oranın bir yerlisi olarak daha rahat hareket edebilecek...norveç bir petrol zengini ülkedir...bu yüzden de ucuz hammaddeye kolay ulaşacak...bu satın alma ile kredibilitesi artacak...bu ortaklık ile güçlü bir sinerji ortaya çıkacak...

berkosanın bu satın almayı da rahat yapabileceğini düşünüyorum...yakın zamanda üretim hattı için makina almak istediğinde avrupadaki diğer şirketlerinin çok az hisse senedini satarak bu yatırımı yapmış idi...norveçteki şirketi alırken de benzer bir yol izleyebilir...kaldı ki zaten dönen varlıkları kısa vadeli borçlarından tam 87 milyon fazlası var...o fazla ile de her türlü kendini çevirebilir....

bir de son çeyrekte yeniden değerleme yaptı böylece öz sermayesi arttı...bu şekilde öz sermayesi güçlü olan bir şirkete bankalar her türlü uygun fiyattan kredi verebilir...belki de avrupadaki bankalara da ucuz maliyetli kredi için başvurabilir...

berkosanın 100 milyon tl değerinde döviz fazlası pozisyonu da var...

bence norveçteki şirketi her halükarda sıkıntıya girmeden yüzde ellisini satın alabilir...ben her türlü güveniyorum..

ALLAH ım bana doğruyu doğru, yanlışı da yanlış olarak göster ve bana doğru ile amel etmeyi nasip et

Platin Üye

berkosanın finansal yapısına baktığımızda kısa vadeli yükümlülüklerinin 127 milyondan 118 milyona düştüğünü görüyoruz...oysa cirosu 97 milyondan 148 milyona artırmıştır..karlılığı da artmaya başlamıştır..yani hem borçluluğunu azaltmış hem de ciro ve karını artırmayı başarmış bunların üzerine döviz pozisyonunu da 85 milyondan 100 milyona artırmayı başarmıştır...

ben berkosana baktığımda istikrarlı bir büyüme görüyorum...bir ayağı avrupada bir ayağı yurtiçinde cirosunu ve karını artıran buna karşılık finansallarını da giderek düzelten bir şirket görüyorum...

birileri her halde hisseyi elinden kaçırdı...şimdilik de kötülemeye başlıyorlar....düşük sermayeli büyüme hisseleri piyasamızda çok sert olumlu fiyatlanıyor arkadaşlar..bu tür hisseleri böyle ucuz fiyatlardan yakalamak çok zor...bize düşük fiyatlardan maliyet fırsatı veren olmuş ise suçu bizde değil kendisinde bulması lazım...biz yatırımcıyız ve yatırımımızın sonuçlarını görmek istiyoruz...

ALLAH ım bana doğruyu doğru, yanlışı da yanlış olarak göster ve bana doğru ile amel etmeyi nasip et

Bronz Üye

|

|

|

|

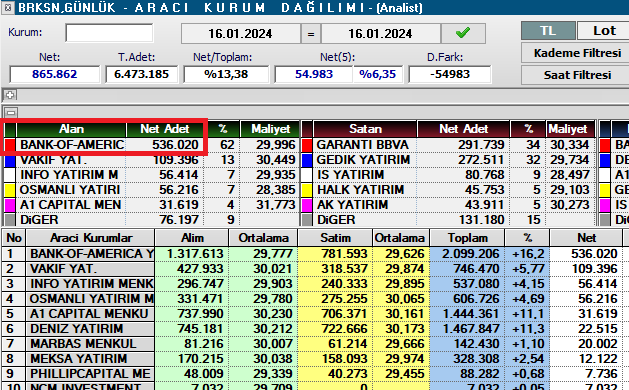

Bunlar da CITI hesabına geçti bugün...

Gerçek, siz ona inanmaktan vazgeçtiğinizde ortadan kaybolmayan şeydir.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri