Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaCevap yazının içinde var zaten.Originally Posted by HRS

Bes'e 40 yaşımdayken başladım. Çünkü 56 yaşımda emeklilik hakkını kazanıyorum. Bakın burada da bir cevap gizli.

Üye

Üye

|

|

|

|

Cevap için çok teşekkürler hocam işte şimdiden tefas yerine bese başlamak mantıklı mıdır sizce bir de bu aidat alıyorlarmış %8.5 canımı bu sıktı ya neden yıllık bu aidatı vermek zorunda mıyız acaba?

Kıdemli Üye

Cevap yazının içinde var zaten.

Bes'e 40 yaşımdayken başladım. Çünkü 56 yaşımda emeklilik hakkını kazanıyorum. Bakın burada da bir cevap gizli.

Bronz Üye

Bronz Üye

Kişisel tercihlere dayalı olan yatırım stratejilerinde genel geçer bir doğru ya da mantık olmaz. Verdiğiniz her bir karar şu forumda aktif bir şekilde bulunan binlerce yatırımcıdan kesinlikle farklıdır ve bunun nedenleri doğduğunuz anda Satürn'ün Merkür ile yaptığı açının derecesine kadar gider.BES ve TEFAS temel anlamda aynı yatırım enstrümanlarıdır derken kastettiğim şey, paranızın bir kısmını bizzat kendiniz değil profesyonellerin yönetimine bırakmış olmanızdır ve unutmayalım ki fon yatırımı dediğimiz şeyin en önemli kısmı "piyasa dinamiklerini analiz ederek mevcut konjonktüre en uygun olanını seçmek" tir. Fon yöneticileri sadece sizin bu seçiminizin uygulamasını yaparlar.

Genç yaşta BES yatırımı yapmak bana göre gereksizdir. Ancak (mevcut mevzuata göre yazıyorum) 46 yaş civarında olup ta yaptırmayana, imkanları olup ta katkı payını maksimumdan yatırmayana da kimse kusura bakmasın ahmak derim. Başlayıp, sadece 10 yıl sonra emeklilik şartları sunan ve yatırdığınız her 100 TL ye 25 TL ilave katkı payı verilen bir yatırım aracını elinin tersiyle itenlerin IQ seviyesini hep merak etmişimdir.

Neden 46 yaş ısrarını yapıyorum, şundan: 10 yıl boyunca o güne kadar yapmış olduğunuz diğer yatırımları bozup maksimum tutarları yatırabilmeniz için. Maksimum tutar dediğimiz şey sözleşme başına (2021 rakamları) 43 bin TL. Yani bu yatırdığınız tutara hazinesinde çok para olan devletimiz 10 bin 750 TL daha yatırıyor. Şakkadanak. Çok zengin bir devletimiz var Allah ondan razı olsun.

Gelelim o aidat vs öküzün altında buzağı arama meselesine. Bunların bir kısmı (yönetim vb aidatları) 6 ncı yıldan sonra geri ödenmeye başlıyor, geriye sadece fon işletim gideri kalıyor. Adamlar fon işletiyor günün 7/24 saatinde dünyanın parasını yönetiyorlar o kadarcık ta hakları olsun yani. Bedavaya kimse kimseye su vermiyor nekine fon işletsin.

Bronz Üye

Fon değişim hakkının 12 ye çıkarılması, Eylül ayında BEFAS'ın devreye girecek olması gibi son yapılan mevzuat değişiklikleri sonrasında BES şirketlerinde zaten var olan acımasız rekabet çok daha üst noktalara taşınacaktır. Çünkü yatırımcı istediği fona istediği anda yatırım yapabilecek. Bu durumda BES şirketleri tıpkı şimdi bankaların emekli promosyonu benzeri uygulamalara gitmek zorunda kalacaklar. Ya da -tamamen atıyorum- maksimum tutardan yatıranlara 5 günlük tatil bedava

Bütün bunları gördükten sonra yukarıda yazdığım 46 yaştan önce yaptırılmasının gereksizliği konusunu ayrıca tartışmaya açarız. Diyelim ki 26 yaşındasın, bir yıl maksimum katkı payı yatırıp ertesi yıl cillop gibi bir otelde 5 gün bedavadan tatil yapacaksan hiç durma hemen aç BES hesabını.

Gümüş Üye

BEFAS sanki Temmuz da başlıyor diye duydum. Kesin tarih ne zaman acaba? Resmî bir duyuru gördünüz mü? Eylül ayı çok geç.

Kıdemli Üye

Altin ile ilgilenen arkadaslar icin:

April highlights

Global gold ETFs lost 18.3t tonnes (t) (-US$1.1bn, -0.5% AUM) in April, marking outflows for five of the past six months. However, global outflows slowed significantly, as European funds added assets for the first time since January. Global assets under management (AUM) stand at 3,567t (US$203.0bn),1 after slipping below $200bn for the first time in over a year during March. Since the peak asset levels in November 2020, gold ETF AUM has fallen nearly 14%, with 8% coming from outflows and 6% coming from the gold price selloff in US dollar terms.2

https://eksiup.com/p/z2483225mcrf

orjinal dosya: https://drive.google.com/file/d/1hft...ozlOjVg9S/view

Bronz Üye

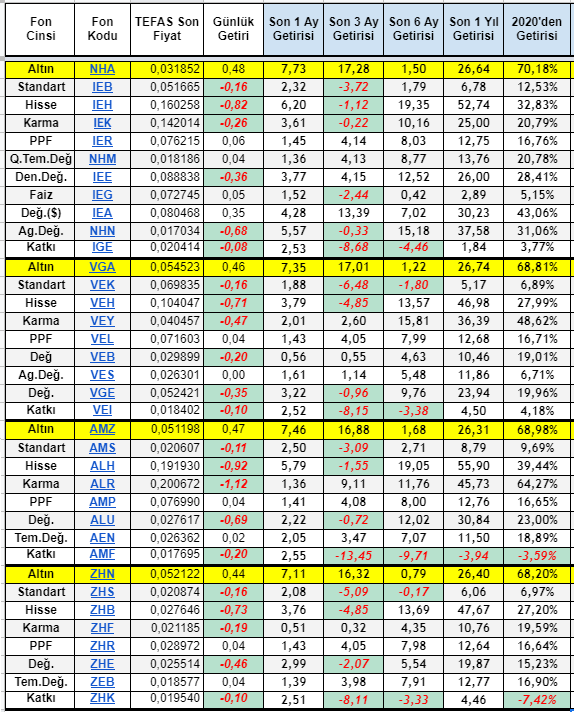

BES'te, fon değişim haklarının kullanılmasının zorunluluğu ile ilgili bir tablo. Uygun zaman aralıklarında uygun fonlarda olduğunuz takdirde oldukça güzel kazançlar elde etmek mümkün dostlarım. Mesela son 1 yıllık getirilerde hisse fonlar ön sırada, ancak son 3 ayda altın fonlar en çok kazandıran fonlar oldu. Fon değişim hakkı sayısının 12 ye çıkarılmasıyla birlikte yanlış hamlelerin düzeltilebilmesi imkanı da doğuyor. Baktın konjonktür değişiyor geç diğer fona. Ayda 1 değişiklik gayet iyi bir rakam.

Yeni Üye

|

|

|

|

Hocam Anhyt ın Robo Fon ları ile ilgili görüşünüzü merak ettim.

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri