5/2 si bitti excelin birşekilde verileri hallettim gibi.

çallısmaya devam. PDF olarak vereyım ıncelemek ısteyen ındırsın

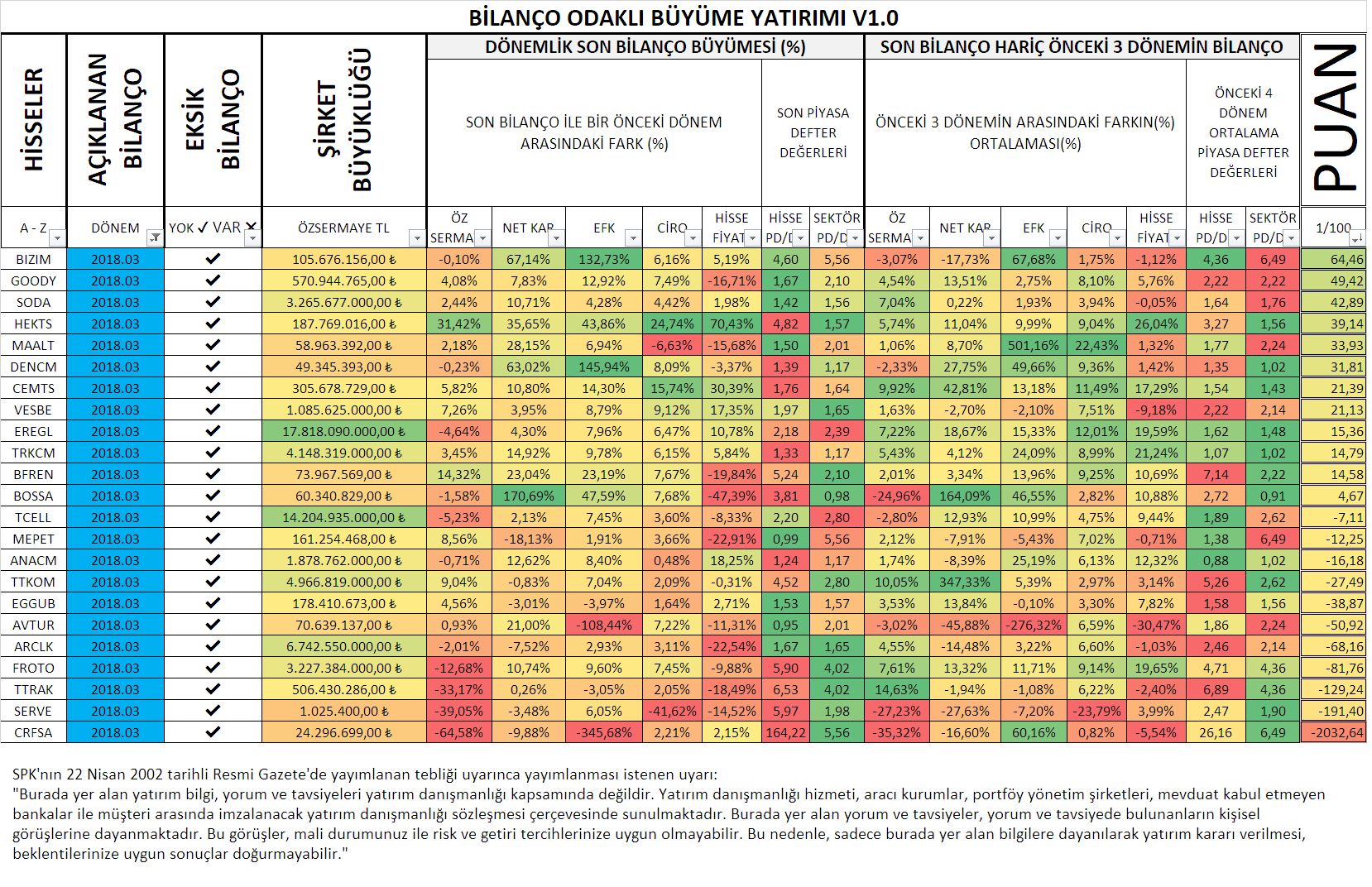

UYARI:PD/DD ler kendi içinde kıyaslanmış ona göre renklendirmiştir ornegın acsel hissesinin su ankı pd/dd si sektorun su ankı pd/ddsi geçmiş 4 dönemin pd/dd ortalaması ve geçmiş 4 dönemin sektor pd/dd ortalması arasında en düşük olanı yeşillendirir. yani şirketin herşeyi pozitif ve su ankı pd/dd side yeşil renkteyse incelemeye tabi tutulabilir.

Diğer renklendirmeler ise anlayacağınız üzere büyümenin boyutuna gore renkli.

Listeye göre benim ilgilimi çekenler

AKSEN ASUZU ALCTL BTCIM akenr

https://drive.google.com/file/d/1nDS...ew?usp=sharing

SPK'nın 22 Nisan 2002 tarihli Resmi Gazete'de yayımlanan tebliği uyarınca yayımlanması istenen uyarı:

"Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir."

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Originally Posted by birihtimal

") )

)

Yer İmleri