MAKTK ÖZET RAPOR

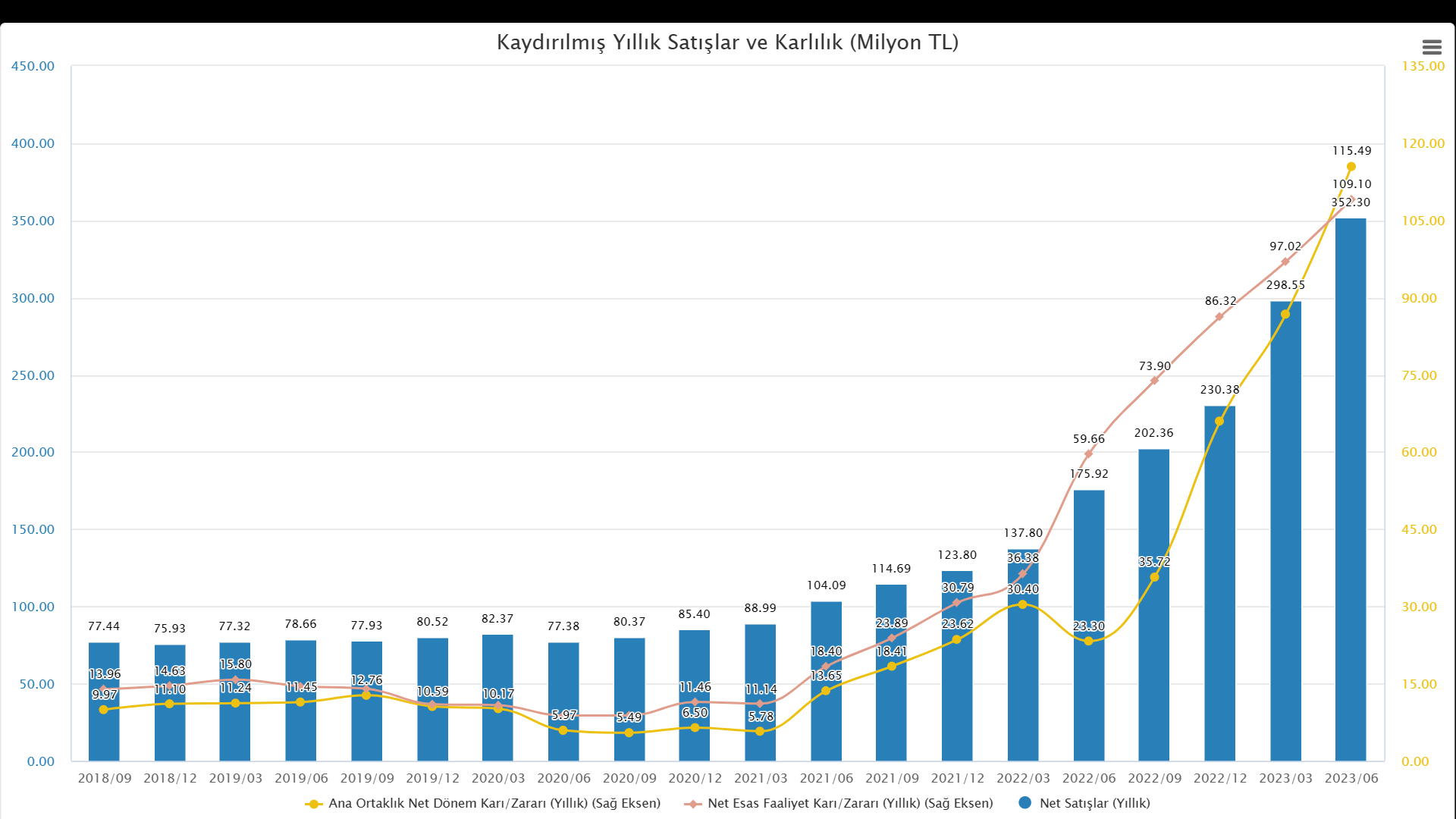

YILLIKLANDIRILMIŞ SATIŞLAR, NET FAALİYET KÂRI VE NET KÂR DURUMU

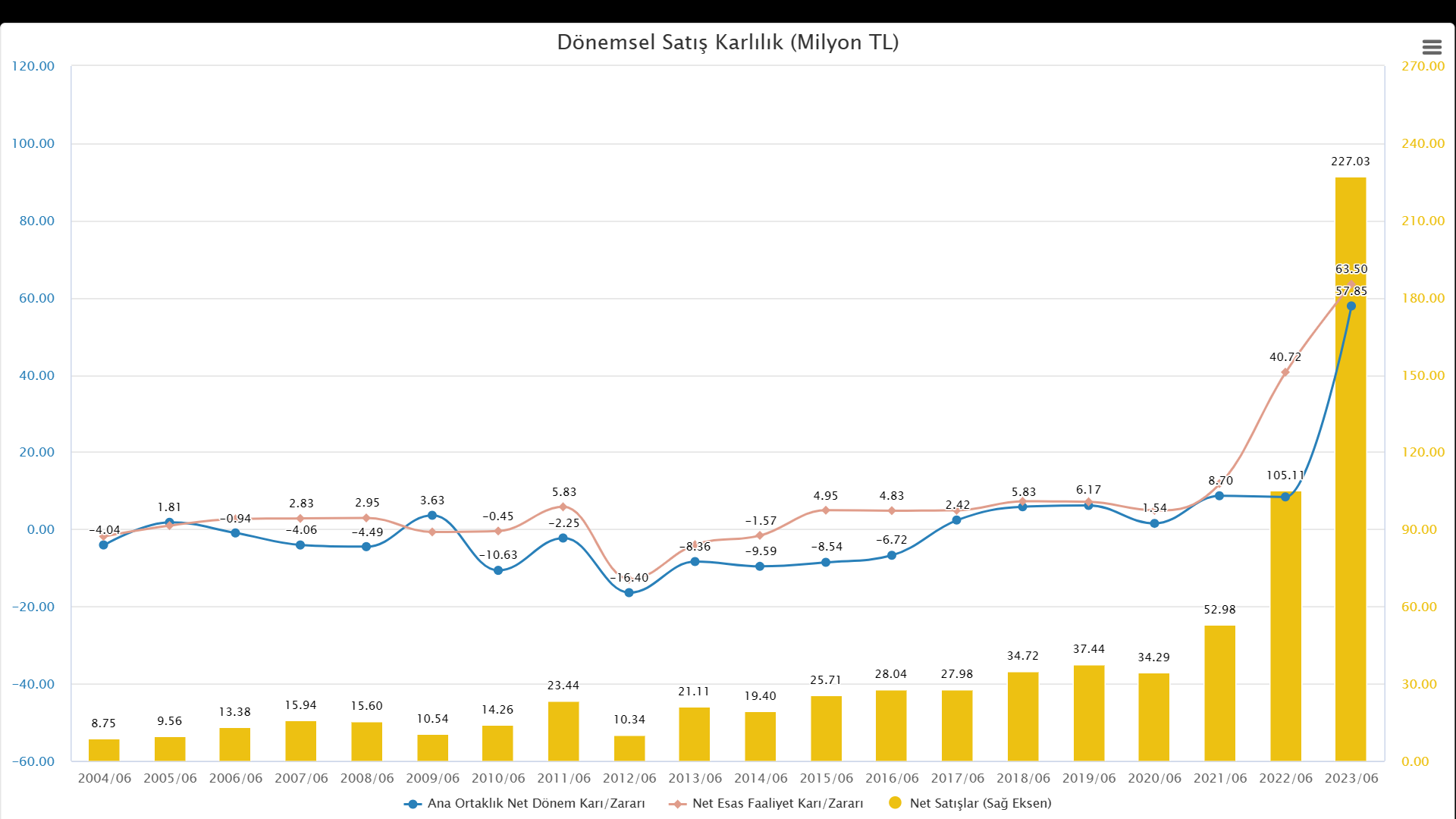

DÖNEMSEL SATIŞLAR, NET FAALİYET KÂRI VE NET KÂR DURUMU

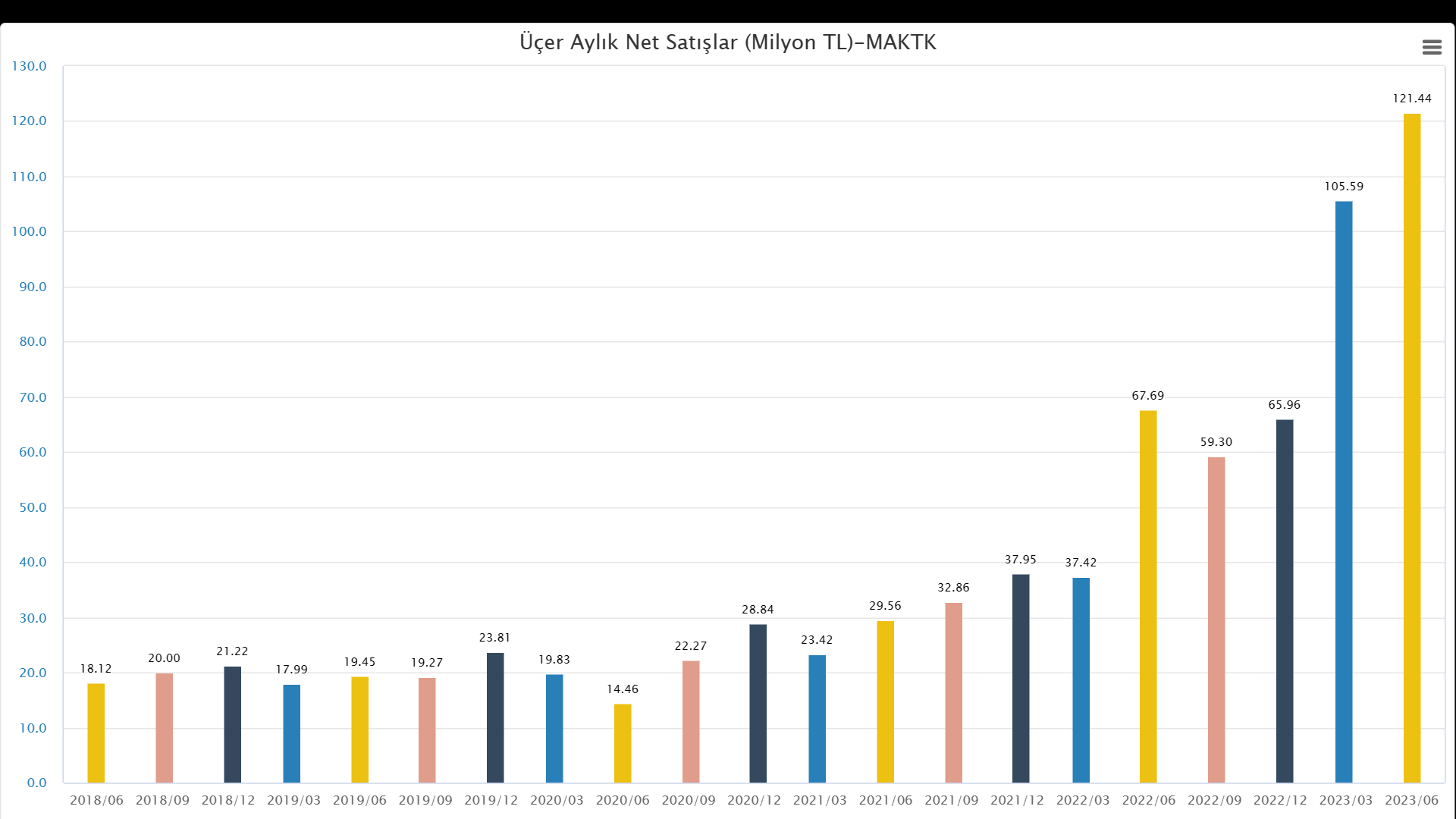

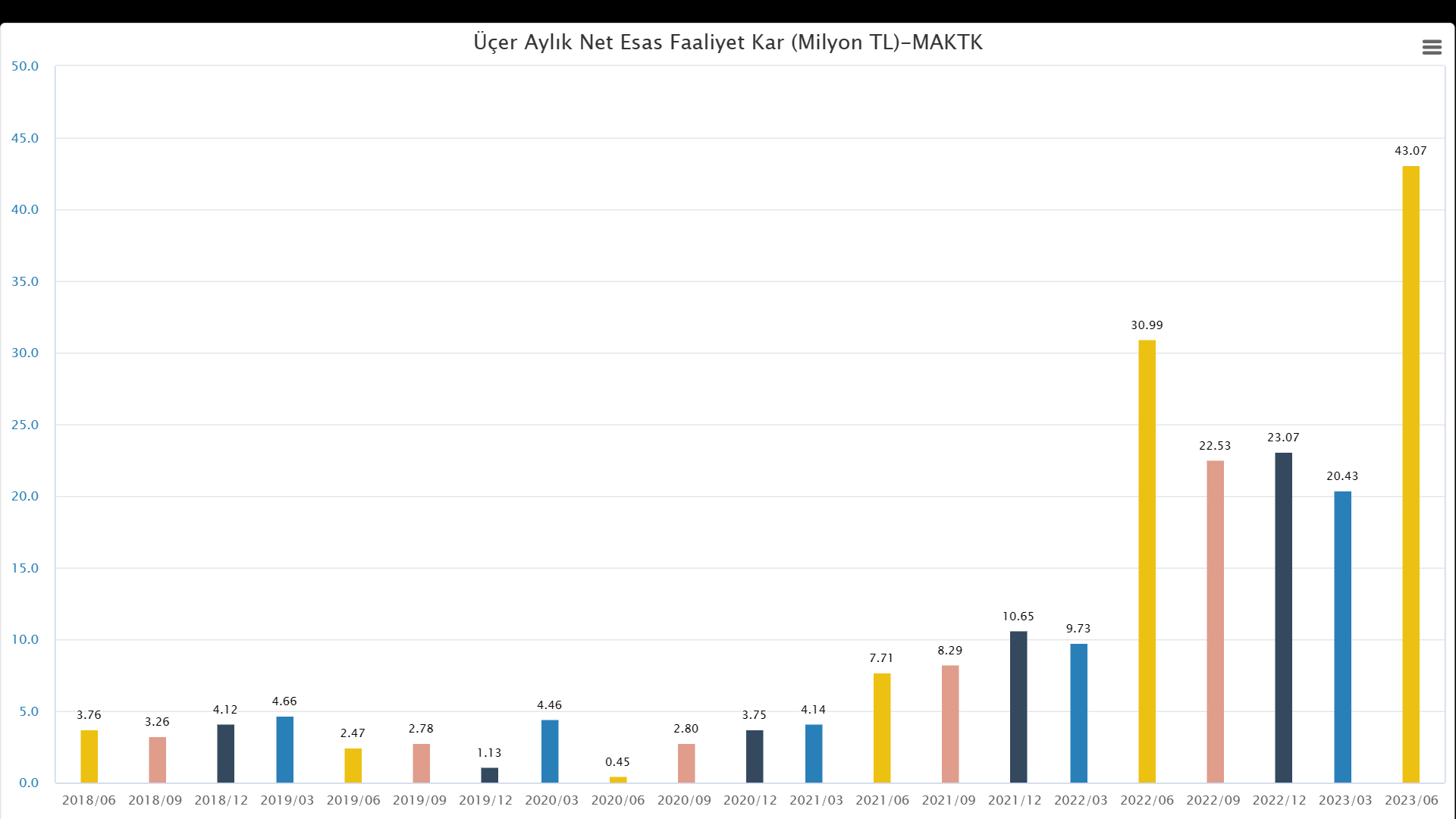

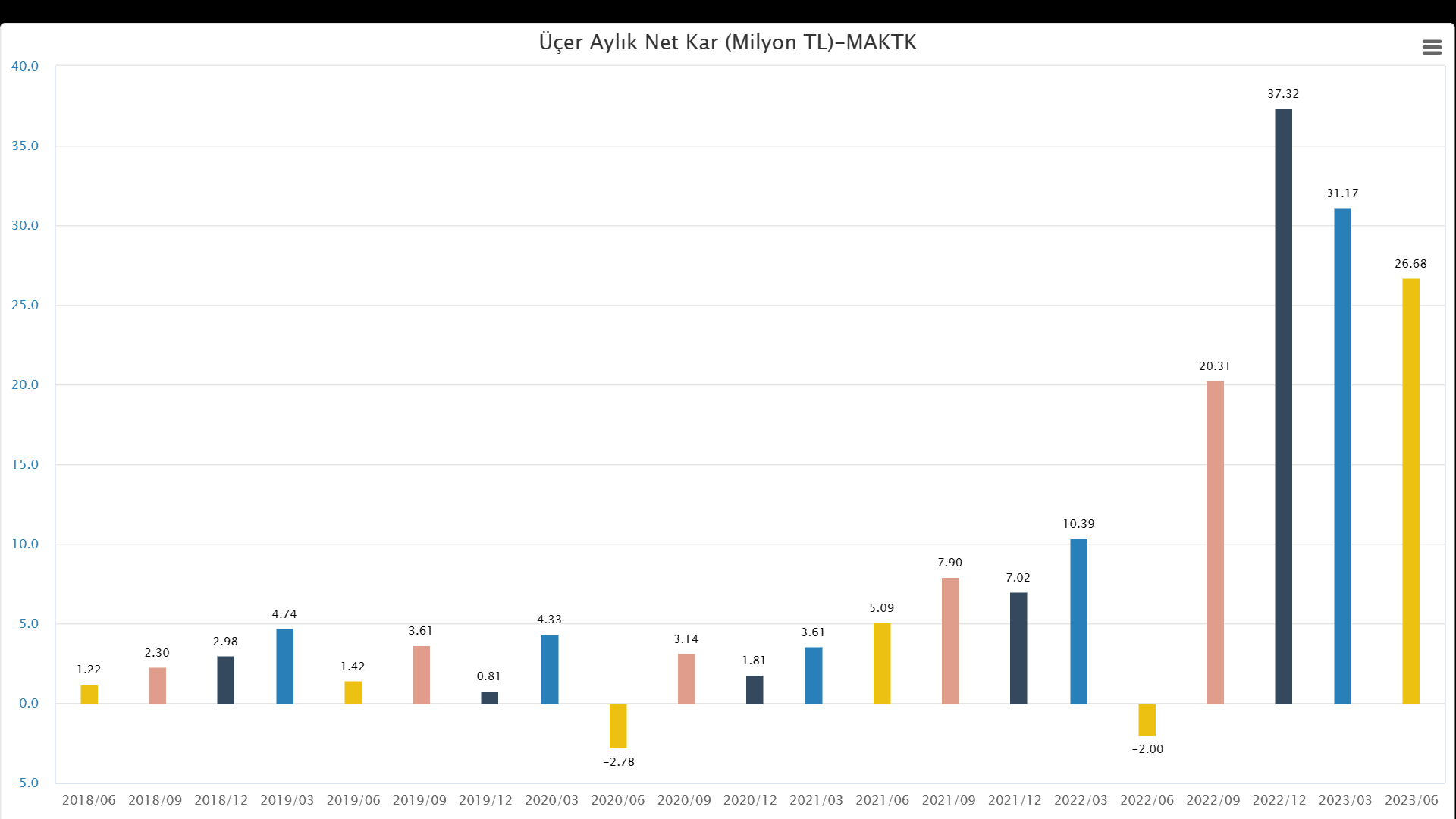

ÇEYREKLİK SATIŞLAR, NET FAALİYET KÂRI VE NET KÂR DURUMU

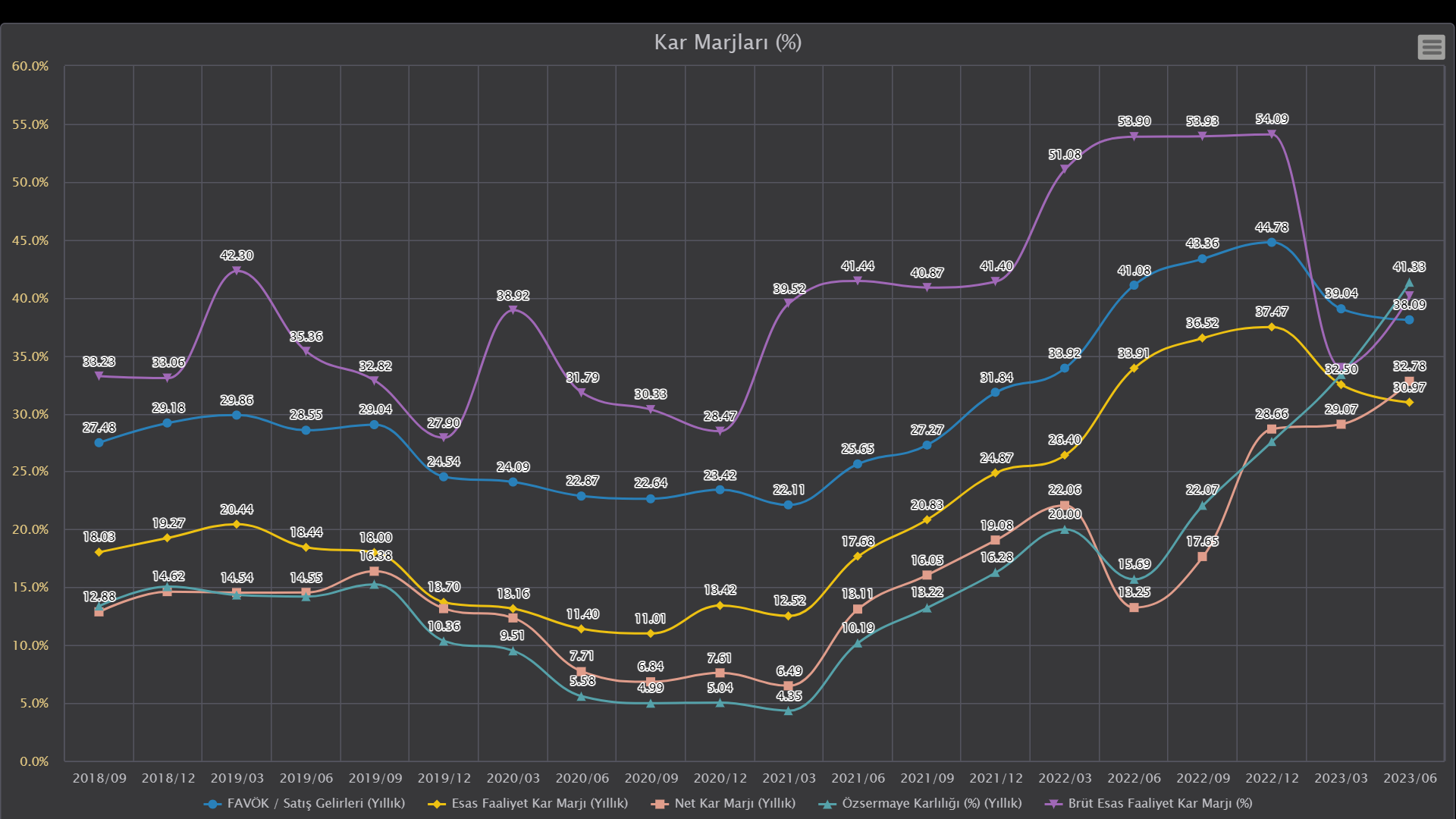

KÂR MARJLARININ TRENDİ

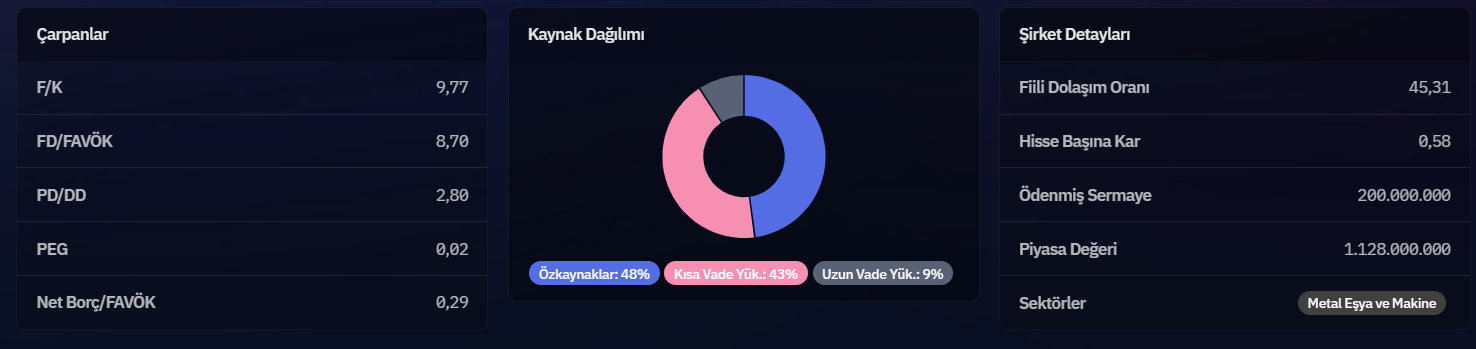

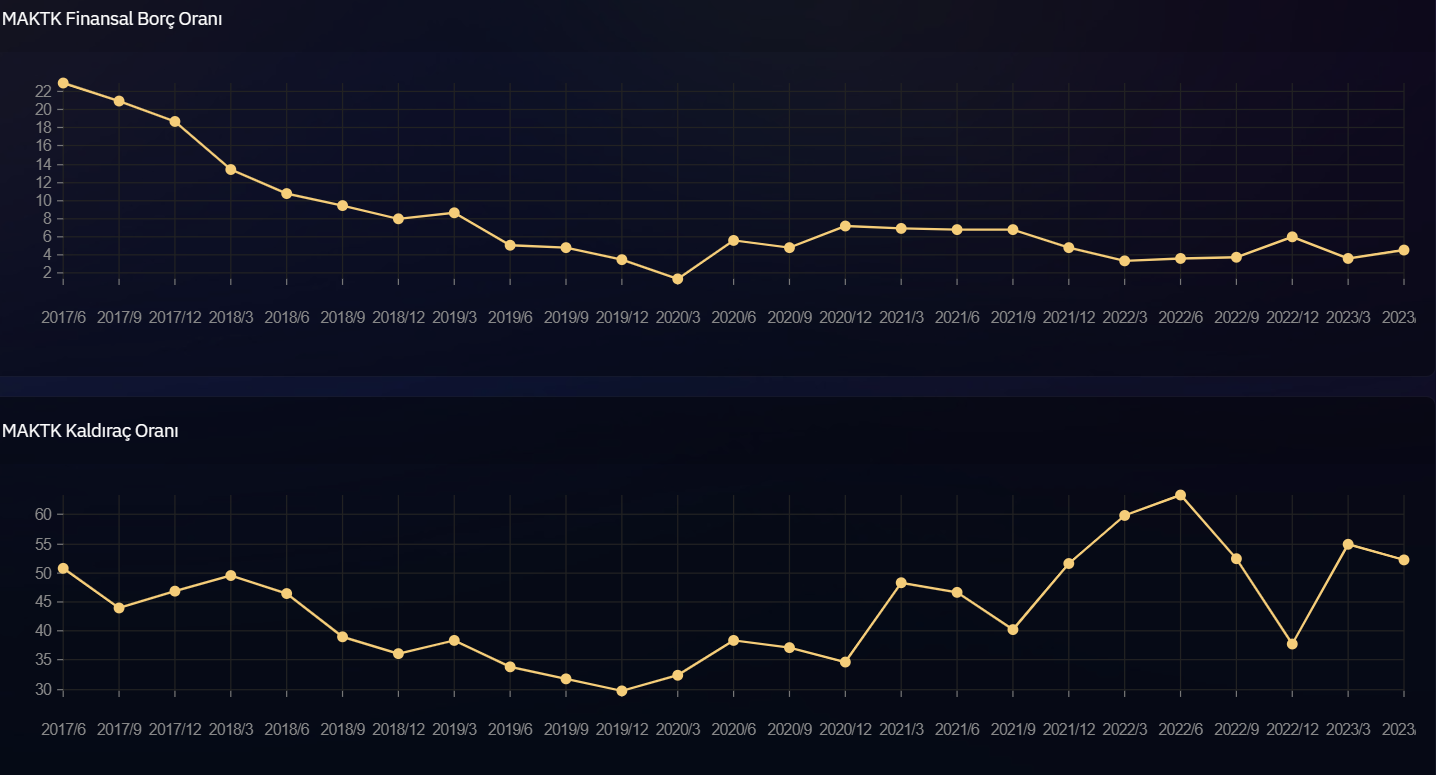

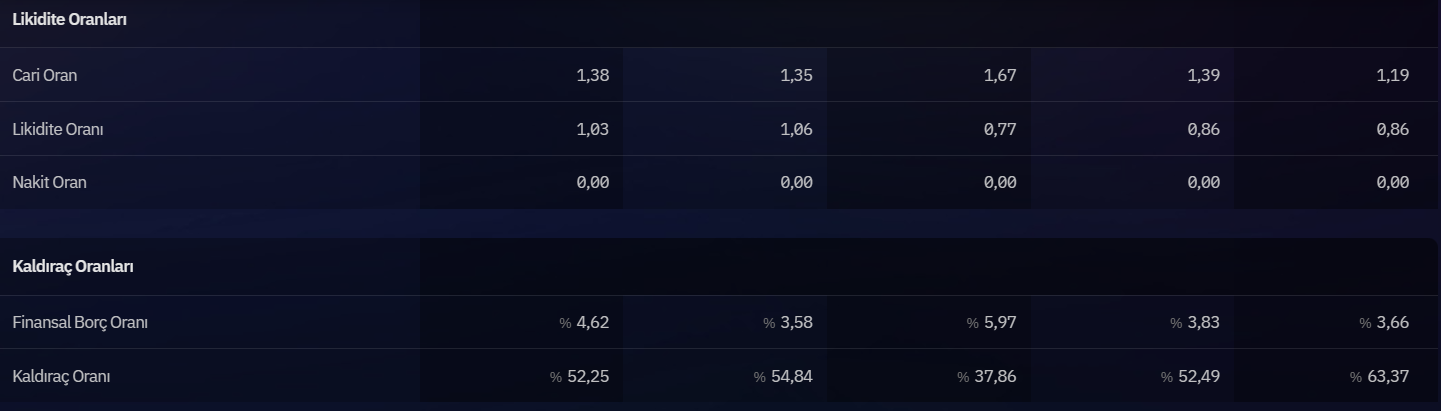

BORÇLULUK ORANLARI

4/4'lük bir bilanço değil. Kılçıksız bir sofra hazırlanmamış. Yıllıklandırılmış bazda Satışlar, Net Faaliyet Kârı ve Net Kâr trendi oldukça düzgün devam ediyor. Dönemsel bazda yani bu senenin 6 aylığı ile geçen senenin 6 aylığını karşılaştırdığımızda da Satışlar, Net Faaliyet Kârı ve Net Kâr trendi güzel devam etmiş. Aynı dönemleri karşılaştırdığımızda Borçluluk ve Likidite Oranlarındaki değişim genel hatlarıyla pozitif.

Çeyreksel bazda bir önceki çeyrekle karşılaştırdığımızda Satışlar ve Net Faaliyet Kârının değişimi Pozitif, Net Kâr'daki değişim biraz Negatif. Net Kâr'daki değişimin negatif olmasının sebebi ilk çeyrekte Ertelenmiş Vergi Geliri eklenmişken, bu çeyrekte Ertelenmiş Vergi gideri oluşmuş olması. 2 çeyrekte de Ertelenmiş Vergi Değerleri haricinde düşünürsek, ya da daha doğru bir mantıkla Vergi Öncesi Kar bazında bakarsak çeyreksel bazda durum yine pozitif.

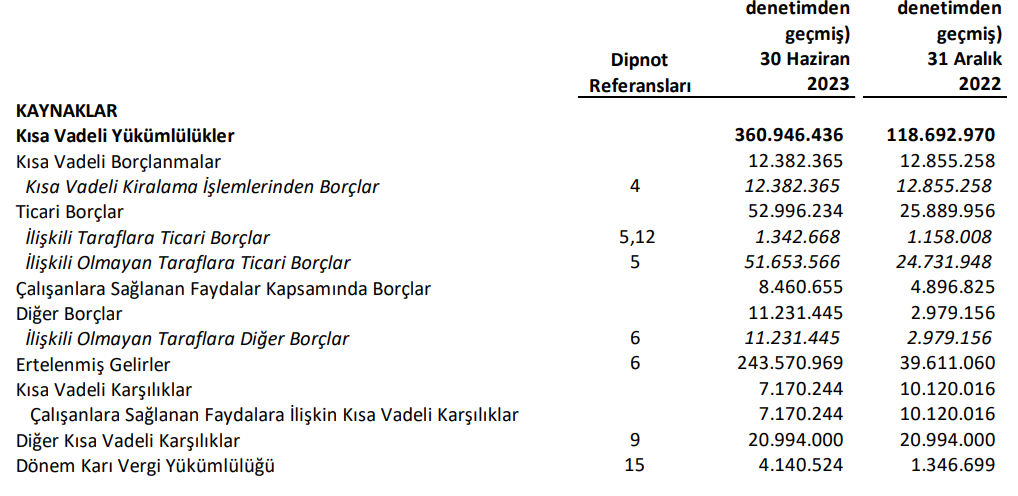

Tüm bunlarla beraber Bilançoda olağan dışı bir artış gözlemledim Aktiflerde Ticari Alacaklar kaleminde, Pasiflerde de Kısa Vadeli Yükümlülükler altındaki Ertelenmiş Gelirler kaleminde. 243.570.969 TL'lik bir Ertelenmiş Gelir miktarı bu kaleme işlenmiş aynı miktar karşı tarafta da Ticari Alacaklara eklendiği için orası da bayağı bir kabarmış durumda.

6 nolu dipnotta bu miktarın henüz üretilmemiş yahut satılmamış ama alınmış siparişler için alınan avans olduğu göze çarpıyor. 2022 yıl sonu bilançosunda bu rakamın oldukça düşük olduğu görülüyor.

6 aylık toplam Hasılat rakamı olan 227.030.445 TL'den büyük bir rakam bu. Bir önceki yılın aynı dönemindeki Ertelenmiş Gelirler kaleminde yine o döneme göre yükselmiş bir değer var ve bu da geçen yıl sonuna kadar satışlara yansımış durumda. Yani hali hazırda bu sipariş avanslarının satışlara /gelirlere çevrileceğini düşünürsek şimdiden yılın geri kalan kısmının Hasılatı ilk 6 ayınkini bir miktar geçmiş durumda ve başka siparişlerin de geleceğini öngörürsek yılın 2. yarısının gelirlerinin ilk yarısından çok daha iyi olabileceğini tahmin edebiliriz. Tabi ki burada oluşacak brüt ve faaliyet kâr marjları şirketin yılın 2. yarısını nasıl bir Net kâr ile kapatacağını belirleyecektir. Ama benim öngörüm ilk yarıdan daha parlak olacağı şeklinde.

Sadede gelirsek, 2. çeyrekte Ertelenmiş Vergi muhabbeti yüzünden kısmen düşen Net Kârı ve kısmen artan Net finansal borcu defoları olarak görürsek, genel itibariyle iyi bir bilanço gibi düşünebiliriz. Ayrıca 0,29 gibi oldukça düşük bir Net Finansal Borç / FAVÖK oranı şirketin net finansal borçlarını karşılamada da elinin rahat olduğunu gösteriyor.

Büyüme rakamları açısından Satışlar, Esas Faaliyet Karı ve Net Kârın geçen yılın aynı dönemine göre oldukça iyi gerçekleştiğini, brüt kâr ve favök açısından ise resmi enflasyonun bir miktar üzerinde olduğunu görüyoruz.

Genel tablo benim açımdan pozitif. Bir Vakko, bir Oylum, bir Afyon bilançosu gibi çarpıcı değil, ama piyasa buna nasıl tepki verir orasını bilmek hayli zor. Bir Vakko tepkisi vermeyeceği kesin")

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri