Originally Posted by

Borsaborsaborsa

Bir önceki mesajim silinmiş,

Yukarıda 10 yıl önce şu hisseyi alanın şu kadar parası örneğini verdiğim için ,

Brsan 18 ayda 28 TL den 1.040 TL ye gitti.

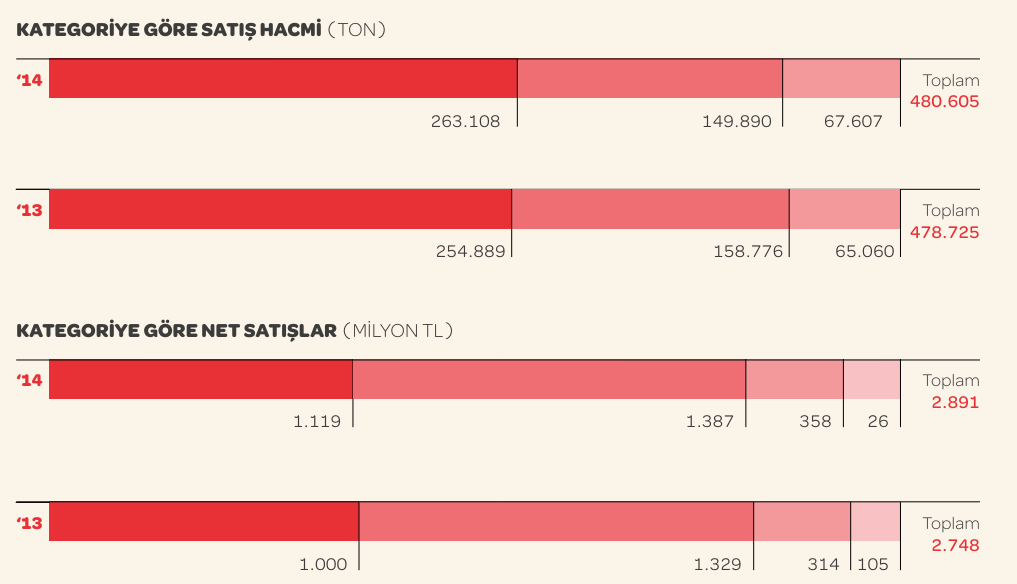

Bilançoya da bakalım

2022 1 Milyar Kâr 2023 4.4 Milyar Kâr ,Piyasa Değeri 120 Milyarı görmüştü

30 F/K yı görmüştü şuan 20 F/K da,

Borsada 10 F/K ortalama beklentidir

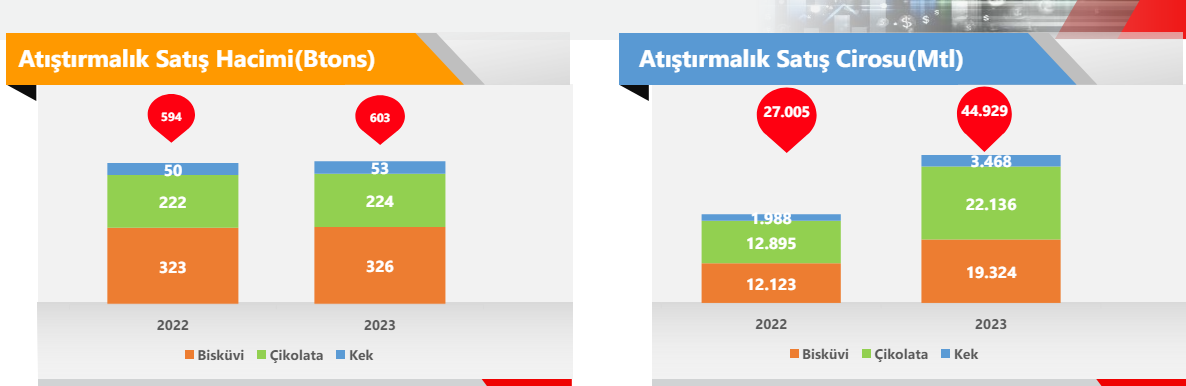

Ulker e de bakalım

2024 12 Milyar Net Kâr ,

2025 de 25 Milyar Kâr

Olması gereken Piyasa Değerleri

120 Milyar ve 250 Milyar, Olması gereken hisse Değerleri de 325 TL ve 660 TL ,

Hatta abartmak isteyenler 20 veya 30 F/K olması için bu rakamları 2 ve 3 ile çarparsa, 2024 için 20 F/K 650 TL , 30 F/K 975 TL, 2025 ise 1.320 TL veya 1.980 TL olarak hesaplayabilirler

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri