Alıntı yaparak yanıtla

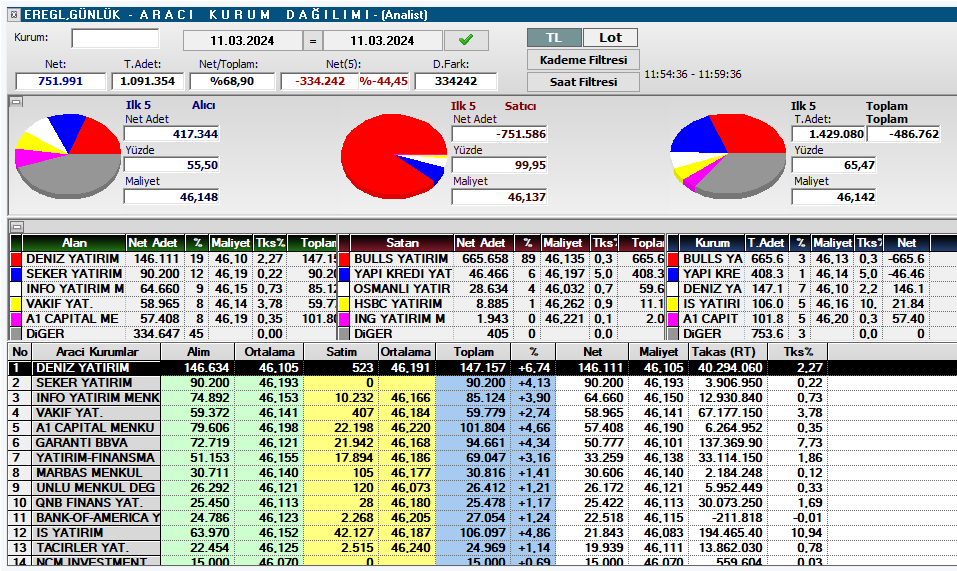

Alıntı yaparak yanıtlaEREGL son 5 dk takası, Bulls Yatırım satıyor,

Üye

Üye

|

|

|

|

11 Mart 2024 Nötr (Önceki: Endeksin Altında Getiri) Kapanış Fiyatı: TL45.90 12A Hedef Fiyat: TL53.00 Yükselme Potansiyeli: %15

__________________________________________________ ____________

Güçlenen görünüme karşın pahalı değerleme

Erdemir için âEndeksin Altında Getiriâ öngörümüzü âNötrâ olarak revize ediyor, hisse senedi için 12 aylık hedef fiyatımızı %15 yükseliş potansiyeli sunacak şekilde hisse başına 53.00 TLâye revize ediyoruz. Hisse, 7 Mart 2023'teki Endeksin altındaki getiri notumuzdan bu yana BIST-100 Endeksi'nin %39 altında performans göstermiştir. Sektörde fiyatlama ortamı ve ürün karlılıklarının zayıf kalmaya devam etmesine karşın, 2Y24'te beklenen faiz indirimlerine ilişkin güven endekslerindeki toparlanma ve 2023'te talebin 2020 seviyesinin %6,4 altında olacağını tahmin ettiğimiz Çin pazarında sağlam bir toparlanma beklentimiz nedeniyle yılın geri kalanı için oldukça iyimseriz. Mevcut durumda çelik fiyatlarının yıllık bazda yaklaşık %5 artacağını ve 4Ç23'te 87 ABD Doları olan FAVÖK/ton seviyesinin 2024'te 110 ABD Doları seviyesine yükseleceğini ve 2Y24'te tarihsel ortalaması olan 130 ABD Doları/tona ulaşacağını varsayıyoruz. İsdemir fabrikasında 2023 yılında meydana gelen depremin olumsuz etkisi dışarıda bırakılarak toplam hacimde normalleşme öngörümüz doğrultusunda, 2024 yılı için ABD doları bazında %48 FAVÖK büyümesi ve %174 net kar büyümesi hesaplıyoruz. Sağlıklı kazanç ivmesine rağmen, hisse 2024 yılı olası kazançlarına göre 7,2x FD/FAVÖK ve 10,8x F/K ile işlem görmektedir ve bu da tarihsel ortalamasına göre ortalama %14 ve küresel benzerlerine göre %12 prim anlamına gelmektedir. Primli değerlemeye rağmen, hisse performansının oldukça düşük seyretmesinin ardından, sektör dinamiklerinde toparlanma beklentisi ve 1) döviz bazlı operasyonları, 2) benzerlerine göre maliyet avantajı ile güçlü satış performansı ve 3) başlattığı geri alım programını dikkate alarak hisse için görüşümüzü Nötr notuyla sunuyoruz. Küresel çelik endüstrisi düşüş döngüsünün sonuna yaklaşıyor: Çelik sektörüne ilişkin 2024 yılı için olumlu görüşümüze rağmen, ürün karlılıklarının 2023 yılı ortalama seviyelerinden yaklaşık %11 daha düşük seyrettiğini hesapladığımız sektörde henüz çok fazla güçlenme gözlemlemiyoruz. Şu anda, 1Y24 FAVÖK/ton seviyelerinin 4Ç23 seviyelerine büyük ölçüde benzer olacağını tahmin ederken, Çin'in ekonomisini hızla yeniden açtığı Covid-19'un ardından 3Ç20'de olduğu gibi sektörde sağlıklı bir toparlanma beklentimize dayanarak 2Y24 için ürün karlılıklarının tarihsel ortalamalarına paralel olarak bir miktar normalleşeceğini varsayıyoruz ve takip eden 24 ayda çelik endüstrisi için bir yükseliş döngüsü öngörüyoruz.

Uzun yatırım döngüsü bilanço sağlığını tehlikeye atıyor:

2019-2023 yılları arasında devam eden 2,5 milyar ABD doları tutarındaki yatırım döngüsüne ek olarak, Erdemir uzun vadede yeni sıfır karbon yatırım döngüsünü açıkladı. Şirket 2050 yılına kadar net sıfır karbon hedefiyle önümüzdeki 7 yıl boyunca yıllık 450 milyon ABD doları yatırım harcaması planlıyor. Potansiyel projelerin öngörülemeyen getirileri ve gelecek trendler, teknoloji ve talebe ilişkin belirsizlikler nedeniyle 2024 yılı için 1,0 milyar ABD Doları ve önümüzdeki 3 yıl için yıllık 450 milyon ABD Doları yatırım harcaması öngörüyoruz. Şirketin net borç pozisyonunun 2024 yılında 1,9 milyar ABD Doları ile zirve yapmasını ve net borç/FAVÖK oranının 2,0x (ABD Doları cinsinden) olmasını bekliyoruz âbu, son 10 yılda hesaplanan ortalama 1,3 milyar ABD Doları FAVÖK üretimi ile yatırım harcaması döngüsünü dikkate alarak sağlıklı bulduğumuz bir seviyedir. Bununla birlikte, 2016-2021 yılları arasındaki net nakit pozisyonu ve benzerlerinin 0,4x net borç/FAVÖK seviyesinin aksine, kaldıraçlı bilanço yakın gelecekte katsayıların yeniden yükselme potansiyelini sınırlayabilir.

Pahalı değerleme:

Erdemir için ilk olarak 2024'ün ikinci yarısında FAVÖK/ton seviyesinde iyileşme beklentilerimiz doğrultusunda 1Y24'teki 90 ABD$/ton'dan 2Y24'te 130 ABD$/ton'a artış öngörüyoruz. Bu da, 2024 yılı için ABD doları bazında FAVÖK'te %48 ve net karda %174 büyüme anlamına geliyor. Bu doğrultuda, kısa vadeli çarpanlardaki yüksek değerlemeye rağmen, defansif beklentileri ve başlatılan geri alım programının hisse performansı üzerindeki daha fazla baskıyı hafifleteceğini düşüncemizle birlikte görece düşük performansının ardından hisse için notumuzu Nötr olarak belirliyoruz.

Platin Üye

Platin Üye

EREGL son 5 dk takası, Bulls Yatırım satıyor,

Altın Üye

3 saattir mesaj yok. Bu tahta kıvama gelmiş sonunda

Üye

Artık saldık çayıra, Mevlam kayıra 🤣Originally Posted by Patrick Bateman

Platin Üye

Platin Üye

yahu müsade etmedin rekora, yemliyoruz forumu ama büyü bozuldu...

ford'a %3.5 dan eksi yaktıran bize ne yapmaz!

Son düzenleme : fedoramca; 11-03-2024 saat: 15:24.

Altın Üye

İhya edecek.

ytd

Platin Üye

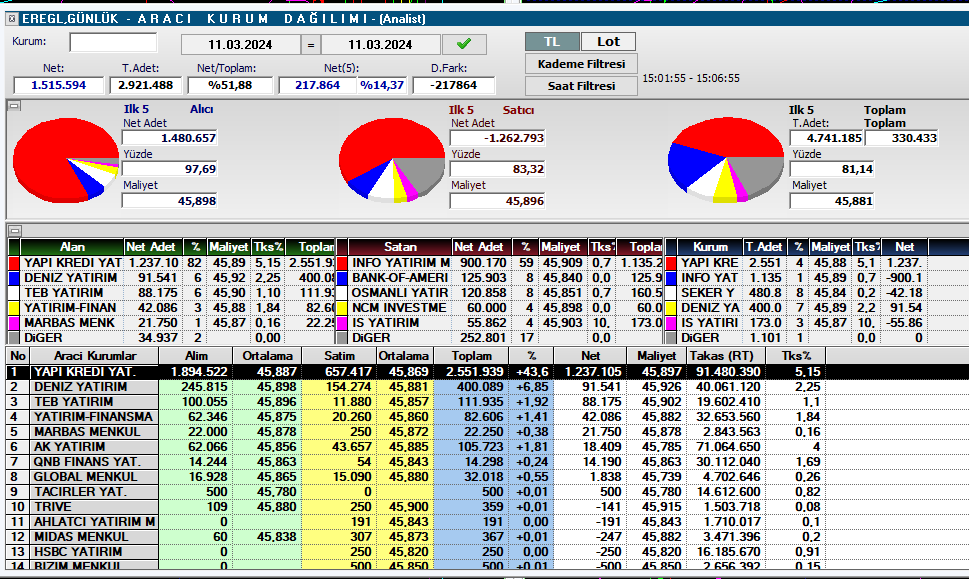

EREGL son 5 dk takası, YapıKredi Yatırım Robotu yukarı sürdü biraz! bu piyasa da artıya geçirdi

Üye

Üye

|

|

|

|

Sektörün içinde olanlar çin deki son durum ve ileriye dönük fiyatlar da ki beklentiler anlaminda bilgi paylasabilir mi

Gönderi Kuralları

Gönderi Kuralları

")

Yer İmleri