Alıntı yaparak yanıtla

Alıntı yaparak yanıtlatanesinde bir liraya yakın kardayım.topikde emeğini esirgemeyen sar kardeşime selam ve sevgiler.

Sadık Üye

Sadık Üye

|

|

|

|

Açıklamayı beklemediler.

Üye

Üye

tanesinde bir liraya yakın kardayım.topikde emeğini esirgemeyen sar kardeşime selam ve sevgiler.

Sadık Üye

%11 karla verdik

Gümüş Üye

Aşağıdaki yorumu 2017 temmuzu başlarında yapmıştım. Hatırlatmakta fayda var diye alıntı yaptım. Zira mart sonuna doğru geçen senenin değerlendirilmesi için olağan genel kurul yapılacak. O zamana kadar bilanço da açıklanmış olacak. Nakdi temettü (şirketten nakit çıkmasını isteyeceklerini pek zannetmiyorum) ve bedelsiz sermaye artırımı falan düşünülüyorsa belki bu arada genel kurul onayına sunulmak üzere yönetim kararı alınabilir....

Originally Posted by sar

selamlar saygılar sn sar.

sizi krdmd forumda epeydir göremiyordum, meğerse krdmd foruma artık katılmıyorsunuz. bu yazınızın baş taraflarını okurken, artık d grubunda değil de, a grubu hisselerinde pozisyon aldığınızı düşünmüştüm. hatırlar mısınız bilmiyorum, sizle 2014 ortaları gibi idi, d grubu bırakıp a grubuna geçmek daha mı iyi olur diye müzakere ederdik. meğerse, bu yazınızın sonunu okuyunca anlaşıldı ki, d grubundasınız hala. mantıklı olan da bu zaten. d grubu gibi derinliği olmayan a ve b grubu hisselere pozisyon almak benim de yatırım anlayışıma uymuyor (a ve b grubunda olan arkadaşlar lütfen yanlış anlamasınlar, eleştiri bağlamında söylemiyorum. benim kişisel bakışım böyle).

d grubu hisseleri taşıyorsunuz ama, forumuna takılmayı tercih etmiyorsunuz artık. anlaşılıyor ki, özel bir nedeni var. tercihinize saygım var; o yüzden sebebini sormayacağım.

yazınızda dikkatimi çeken bir hususa değinmek istiyorum (yukarda kırmızı olarak işaretledim). şöyle ki, 2014 sonlarına doğru cevher ve kömür fiyatlarında düşüş başlamış idi. bu durum ilk başta tüm üreticiler için olumlu görünüyor gibiydi, ama ben bunun endişe verici olduğunu ısrarla dile getiriyor idim. olumlu görünüyor gibiydi: çünkü üreticilerin maliyeti azalacak ve daha çok kar edecek gibi bir izlenim veriyordu ama, ben tam tersini düşünüyordum. çünkü üreticilerin azalan maliyetlere karşı artan karlılıkları, üreticilerin daha çok üretme yönünde iştahını artıracaktı. bu da arz artışı demekti. öyle de oldu. bilhassa çinliler üretimlerini artırdıkça artırdılar ama talep o denli artmıyordu (artmazdı da zaten). ve kaçınılmaz olarak artan arz ve artmayan talep mecburen satış fiyatlarını baskılayacak idi ve de öyle de oldu zaten. ürünlerin fiyatları biraz azalttılar ama talep tarafı, fiyatlar azaldı biz de talebimizi artıralım demez. yani ihtiyacı olmayan malı alıp ta ne yapacak. böylece sarmala girdi piyasa ve satış fiyatları düştükçe düştü. ve o demir-çelik krizinin başlamasının temel nedenlerinden biri (bence en önemlisi) oldu. o günlerde sizle bu hususu müzakare ederdim ama sizi ikna edememiştimaslında o günlerde üreticiler azalan maliyetlerini satış fiyatlarına yansıtmakta çok geç kaldılar. kim vazgeçer güzel karlardan

neyse ben 2014 sonunda artık ayrılma vaktidir diye (bir de şirket yönetimi onca borca rağmen bence saçma bir şekilde temettü kararı alması benim açımdan işin tuzu-biberi oldu) hisselerden ayrıldım. keşke sizi de ikna edebilse idim. karlı ayrılmanızı can-ı gönülden istemiştim. neden istemiştim? beyefendi kişiliğiniz/üslubunuz yazılarınızdan belli oluyordu her daim. bu nedenle karlı ayrılmanızı umut etmiştim. neyse, bu işler nasip-kısmet işleridir. Yaratanın takdir ettiğinden fazlasını elde etmek mümkün değil. yanlış anlamadı isem, o günlerden buyana siz hiç satmadınız. eğer öyleyse, sizin adınıza hala sevinirim. malum o günlerde bölünmemiş hali ile 2,5Xli fiyatları zirve yapmıştı, bölünmüş hali ile 2,3Xlara tekabül ediyor yanılmıyorsam. yine malum d hisseleri geçen ay başlayan ralli ile 3,3Xlerde seyrediyor. sadece zaman kaybı olmuş sizin açınızdan. herşeyde bir hayır vardır diyelim.

uzun ayrılıktan sonra yakın zamanlarda yine krdmd ye döndüm. ne kadar süre tutarım elimde bilmiyorum ama, yukarda bahsettiğim hususlar tekrar ederse (yani üreticler maliyet azalışlarına karşın satış fiyatlarını indirmezlerse. bir de kardemir borçlara rağmen temettü kararı alırsa) yine arkama bakmam, kaçarım

herşey gönlünüzce olsun. sağlıcakla kalınız.

halka arzlara dair düşüncelerim http://www.hisse.net/topluluk/entry.php?b=135

açıkçılara bakışım http://www.hisse.net/topluluk/entry.php?b=146

.

Umutsuz durumlar yoktur, umutsuz insanlar vardır. Ben hiçbir zaman umudumu yitirmedim. Mustafa Kemal Atatürk.

>>> FORUM KURALLARIMIZ <<<

Gümüş Üye

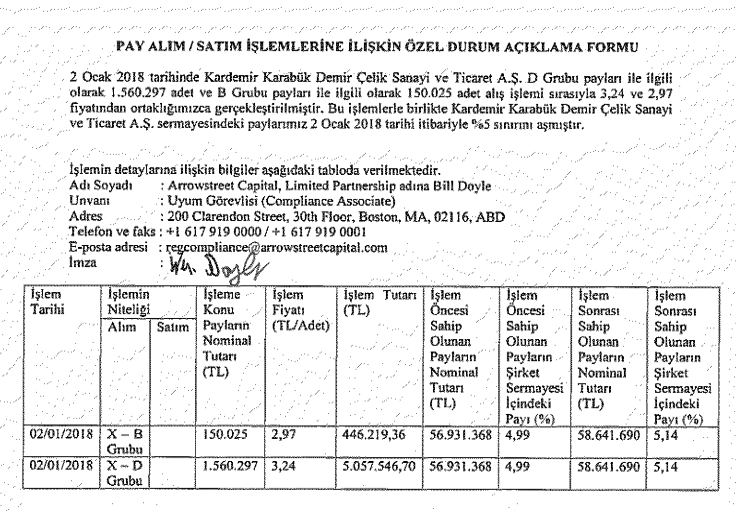

Arrowstreet 02/01/2018 günü yaptığı alımla hisse sahiplik oranında %5'lik dilimi yukarı geçmiş ve mevzuat gereği zorunlu olarak duyuru göndermiş....

Ancak KAP'taki şirket bilgi formunda pay sahipliği %5 oranından yüksek olan ortaklar arasında gösterilmemiş.....

Alım/satım duyurusu:

https://www.kap.org.tr/tr/ek-indir/4...60d979078878b4

......

Şirket bilgi formu:

(GENEL BİLGİLER/SERMAYE VE ORTAKLIK YAPISI BİLGİLERİ)

https://www.kap.org.tr/tr/sirket-bil...ve-ticaret-a-s

Gümüş Üye

|

|

|

|

80 milyar liralık süper teşvikli 14 proje açıklanacakmış.

Metalurji ve petrokimya sektörleri ağırlıklıymış.

Yatırımlar nelermiş merak ettim doğrusu...

https://www.dunya.com/ekonomi/zeybek...-haberi-398016

Yer tercihi olmamakla beraber yatırımlar Doğu Akdeniz ve Batı Karadeniz'de yoğunlaşacakmış...

Doğu Akdeniz'e petrokimya yatırımı yapılacakmış. Herhalde Batı Karadeniz'e de metalurji olacak...

Batı Karadeniz denilince aklıma Filyos Endüstri bölgesi geliyor....

Bir ara ark ocaklı çelik üreticilerinin ortak yüksek fırın kurma düşünceleri vardı. Metalurji denilince "acaba demirçelik konusunda da bir yatırım mı var?" sorusu geliyor insanın aklına...

Ayrıca Kardemir'in de Filyos'a 6 milyon ton/yıl kapasiteli yeni bir demirçelik fabrikası kurma planı vardı. Hatta Kardemir Filyos Endüstri bölgesinde 5 bin dönümlük arazi talebi de yapmıştı....

https://www.haberler.com/kardemir-he...039646-haberi/

Acaba diyorum!......

80 milyar lira bugünün kuru ile 20 ila 22 milyar dolar civarı ediyor...

Büyük para.

Bakalım paketten neler çıkacak?

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri