Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaHissenin yurtdışı yatırımlarda bulunması şimdiye kadar iyiydi ama bu ticaret savaşları aleyhine mi işliyor acaba? Hoş dünya ne zaman güllük gülistanlık oldu ki. YTD

Sadık Üye

Sadık Üye

|

|

|

|

Bugün 4.50 den aşağı salmamak için çok direndi hisse ve sanırım şirket geri alım yaptı ama karanlık odada günün en düşüğünü gösterdiler. Aşağı baskı devam edecektir. Bakalım bir 5 milyonluk geri alım programı daha açıklayacak mı şirket? Yoksa son 12 ayın dibine doğru gidiyor, ki o zamanlar ben de hissedeydim.

LG-H815 cihazımdan Tapatalk kullanılarak gönderildi

Gümüş Üye

Gümüş Üye

Hissenin yurtdışı yatırımlarda bulunması şimdiye kadar iyiydi ama bu ticaret savaşları aleyhine mi işliyor acaba? Hoş dünya ne zaman güllük gülistanlık oldu ki. YTD

Üye

Üye

evet arkadaşlar çok şükür gene temettümüzü verdi enkamız.temüttü gelenegini takdir ettigim tek hisse enkadır benim.az da olsa özde olsa düzenli öder kar payını dagıtır kücük yatırımcısı madur etmez.tabi uzun yıllar beklemesini bilen yatırımcılarına..benim 7 bitti..Allah sattırmasın ama daha uzun yıllar temettüsünü yerim gibi geliyor bana..herkese saygılar..

Gümüş Üye

Gümüş Üye

*yapıkredi yatırım, enka inşaat için tavsiyesini 'tut' olarak yeniden başlattı, hedef fiyat 5,40 tl

Çalış, çalış ileri, çalışan kalmaz geri...

Üye

Enka İnşaatâı Tut tavsiyesi ile tekrar araştırma kapsamına alıyoruz: Enka İnşaatâı araştırma kapsamına 12 aylık toplam getiri hedefi olarak TRY5,54/hisse (hisse başı TRY0,14âluk temettü dahil) ve Tut tavsiyesi ile tekrar alıyoruz. Enka hakkında beğendiğimiz ana noktalar: 1) Şirketin coğrafi ve operasyonel olarak yaygın iş dağılımı ve ağırlıklı olarak döviz bazlı gelirlerinden kaynaklı Türkiye ile ilgili risklere karşı koruma sağlaması, 2) Kuvvetli bilanço yapısı ve ağırlıklı olarak döviz cinsinde bulunan USD2.9 milyar tutarında nakit ve Eurobond portföyü, 3) operasyonlarının bulunduğu sektörlerde yüksek deneyim ve kuvvetli iş ortaklıkları olarak sıralanabilir. Enkaânın bu kuvvetli yönlerinin, şu sebeplerden dolayı dengelendiği düşünüyoruz. Bunlar; 1) yakın vadede katalist eksikliği, 2) Şirketâin elektrik üretim santrallerinden sattığı elektrik üzerindeki elektrik alım garantisinin 2019 başı itibariyle kalkması sonucu; serbest piyasada daha düşük karlılık ile çalışacağı yönündeki beklentimiz, 3) şirketin Eurobond portföyündeki varlıkların fiyatlarındaki dalgalanmanın şirketin net karındaki volatiliteyi arttırması ve 4) düşük halka açıklık oranı (12%) ve günlük işlem hacminin hisse geri alımlarıyla da azalmış olması olarak sıralanabilir.

Elektrik üretim operasyonlarındaki alım garantisinin sonlanması karlılığı baskılayabilir: Enka Inşaat, 3,854MWeâlik kapasitesi ile Türkiyeâdeki en yüksek doğalgaz ile çalışan elektrik üretim santrali filosuna sahiptir, ki bu operasyonlar şirketin 9A18âdeki toplam operasyonel karlılığının 43%âunu yaratmıştır. TETAS ile olan 16 yıllık elektrik satın alim garantisinin, 2019 başı itibariyle sonlanmasıyla; ilgili varlıklar maliyet ve satış fiyatı olarak serbest piyasada işlem görmeye başlayacaktır. BOTAŞâın, 2018 yılı boyunca; elektrik üretim santrallerinde kullanılan doğalgaz fiyatına uyguladığı sübvansiyonu büyük ölçüde kaldırmış olması sonucunda kayda değer ölçüde artan doğalgaz fiyatları sonucunda, ilgili operasyonların 2019 karlılığında önemli miktarda bir düşüş öngörüyoruz. İlgili durum, 2019 yılı ile şirketin finansal performansında baskı yaratmaya başlayabilir.

Gayrimenkul operasyonlarında stabil görünüm: Dünya Bankası orta donemde Rusyaâdaki GDP büyümesinin 1.5% seviyesinde olmasını beklemekte ki bu önceki senelere göre daha iyi olmakla beraber; dünya ve gelişen ülke ortalamalarının altındadır. Dolayısıyla; Enkaânın Rusyaâdaki gayrimenkul operasyonlarındaki stabilizasyonun devam etmesini beklerken; yakın vadede dramatik bir iyileşme beklemiyoruz.

3Ç18 itibariyle USD2.8 milyarlık taahhüt sözleşme defterine 2019âda ilaveler olabilir: Enkaânın taahhüt sözleşme defteri (backlog), 3Ç18 itibariyle USD2.8 milyar seviyesindedir (2017 sonu itibariyle: USD2.7 milyar). Şirketin Irakâtaki taahhüt işleri ve Amerikan konsolosluğu projeleri sipariş defterinin 56%âsını oluşturmakta ve Türkiye operasyonlarının ise yalnızca 6%âlik payı mevcuttur. Enkaânın 2019âda yeni taahhüt sözleşmeleri imzalayabileceğini ve bunların ağırlıklı olarak alt yapı ve/veya elektrik üretim tesisleri üzerine olabileceğini düşünüyoruz.

Talepkar olmayan değerlemeye karşın; katalist eksikliği. Tut: Enka Insaat hisseleri sene başından itibaren BIST-Sanayi endeksine yakın getiri getirmekle beraber, dolar cinsinden 40% değer kaybetti. Tahminlerimize gore hisse 2019 çarpanlarına göre 9.4x F/K ve 5.6x FD/VAFOKâten işlem görmektedir. Şirketin iş yapısını ve defansif özelliklerini, özellikle volatil piyasa koşullarında, beğeniyoruz. Bununla birlikte; yakın dönem katalist eksikliği ve elektrik üretim operasyonlarının serbest piyasada işlem görmeye başlamasıyla beraber; karlılıktaki düşüşü 2019âda görmeye başlayacak olmamız; ve şirketin net nakit pozisyonun nasıl kullanılacağı yönündeki belirsizlik, hisse için daha dengeli bir bakış belirmemizde etken olmuştur.

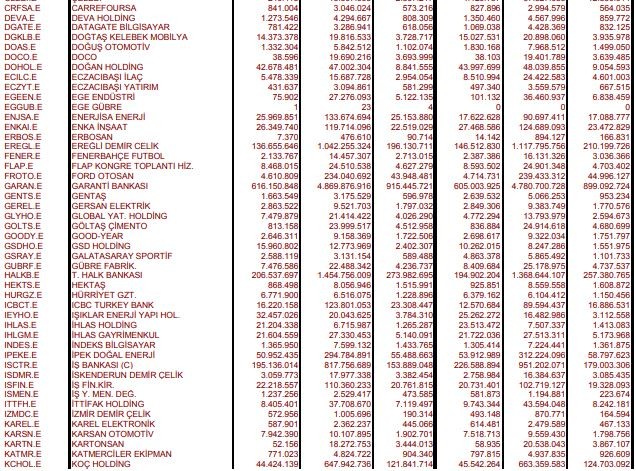

KAP : BORSA ISTANBUL

Yabancı yatırımcıların Pay Piyasası ve Piyasa Öncesi İşlem Platformunda gerçekleştirdiği 2018 yılı Aralık ayına ilişkin işlemler ekteki tabloda yer almaktadır.

Umutsuz durumlar yoktur, umutsuz insanlar vardır. Ben hiçbir zaman umudumu yitirmedim. Mustafa Kemal Atatürk.

>>> FORUM KURALLARIMIZ <<<

Sadık Üye

Enka için 4.70 bandını öngörmüş idim ama 4.50 altına kadar esnedi. Henüz alıma geçmedim. 4.40 altına düşer ise geri alımlar başlar diye düşünüyorum. Ben de şirket ile beraber yavaştan alım yaparım.

Kriz anlarında dayanıklı ve yatırımcı dostu bir hissedir Enka. Şu an son 1 senelik dibinden %10 uzakta. %5 e düştüğü an gözüm kapalı girerim. Endeks bozulsa da kayıp olmaz çok. Ama küresel bir kriz olmaması şartı ile.

Bu arada şirketin santral faaliyetleri ile ilgili detaylı bilgisi olan paylaşabilirse makbule geçer.

Doğalgaz elektrik üretim faaliyetlerinin son durumu ve yıl sonu bilanço beklentisi?

LG-H815 cihazımdan Tapatalk kullanılarak gönderildi

Cefalı Abi

Cefalı Abi

|

|

|

|

Olası Banka/Şirket*

Bilanço

Açıklanma

Tarihi

----------- --------------------

31 Ocak Akbank

31 Ocak Garanti Bankası

28 Ocak-1 Şubat TSKB

1-8 Şubat Otokar

13 Şubat TAV

13 Şubat Tüpraş

14 Şubat Doğuş Otomotiv

14 Şubat Halkbank

20 Şubat Enerjisa

21 Şubat Tekfen Holding

27 Şubat Coca Cola İçecek

28 Şubat Petkim

4 Mart Enka İnşaat

5 Mart Migros

5 Mart Ülker

11 Mart BİM

11 Mart Doğan Holding

11 Mart Emlak Konut GYO

*Borsa İstanbul'da şirketlerin 4.çeyrek konsolide olmayan bilançoları için son

tarih 1 Mart Cuma, konsolide bilançolar için 11 Mart Pazartesi olarak belirlenirken,

Bankalar konsolide ve konsolide olmayan bilançolarını 11 Mart'a kadar gönderebilecek.

UYARI: Verilerin 'Foreks' kaynak gösterilerek kullanılması gerekmektedir.

Foreks Haber Merkezi ( [email protected] )

http://www.foreks.com

http://twitter.com/ForeksTurkey

(17/01/2019 - 06:02:08)

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri