-

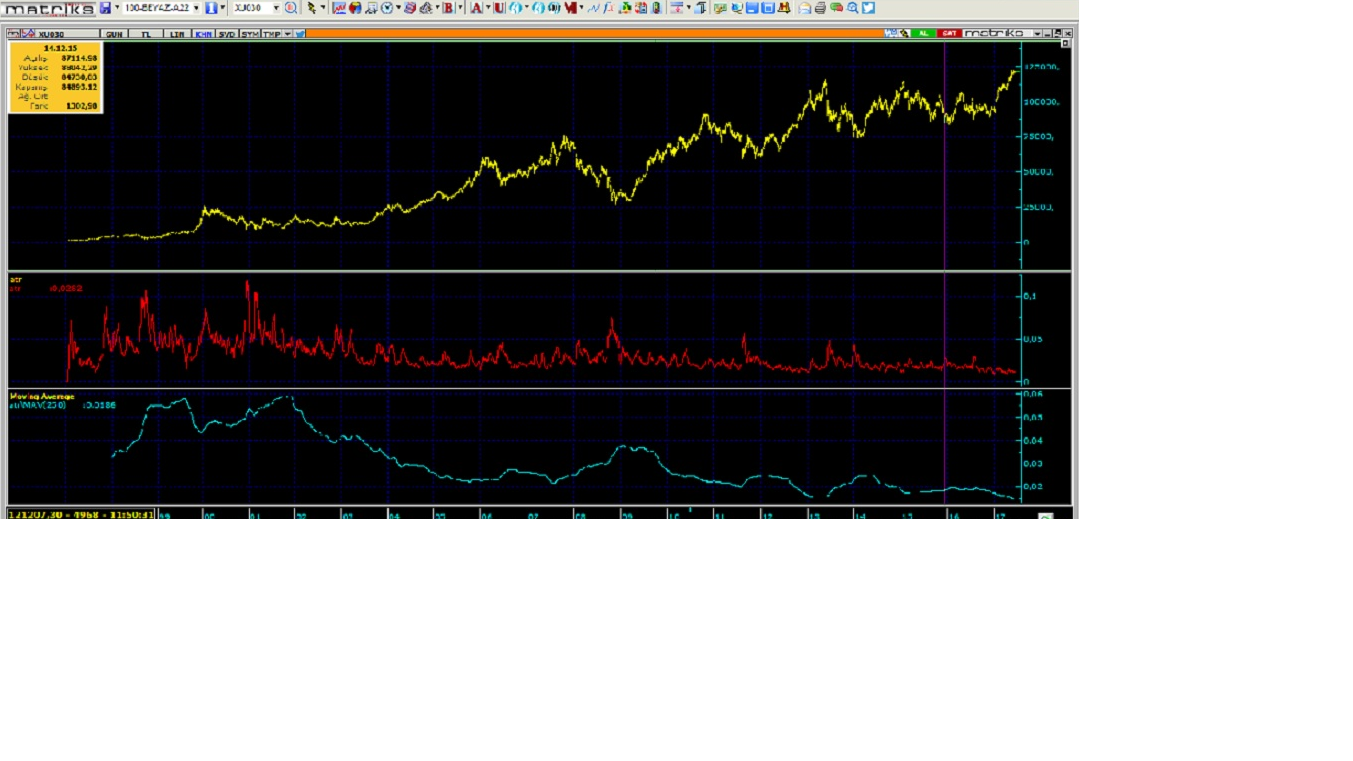

sistemlerin iyi getiri elde etmesi için genel olarak hareketliliğin fazla olması lazım. burdan hareketle atr göstergesini ben sistemlerin genel performansını değerlendirme anlamında şu şekilde kullanıyorum. atr nın default degeri olan 14 u kullanıyorum. bunu kapanış değerine bölerek atr yi fiyattan bağımsız bir hale getirmeye çalışıyorum(kırmızı) yani 10 bin endeksde de 100 bin endeksde de benzer sonuçlar versin diye farklı bir atr indikatoru tanımlamış oluyorum. daha sonra bir yılda yaklaşık 250 iş günü oldugunu varsayarak bu yeni atr indikatorunun 250 gunluk ortalamasına bakıyorum (mavi). bu bana kabaca son 1 yılda sistemlerimin getiri elde etme potansiyelini veriyor.

belki bircogunuzun sistemleri son 2-3 aylık donemde ıyı gidiyor ama genel pencereden bakıldıgında hareketlilik git gide azalıyor. işlem yapan bir çok sistemcinin toplamda son 1 yılda pek de getiri elde edememesini bu şekilde açıklıyorum. piyasada hareketlilik gitgide azalıyor ve gittikçe zorlaşiyor ..

2000 li yılların başında keşke viop olsaymıs diye hayıflanacağımız ve para kazanmanın imkansızlaşacağı bir piyasaya doğru gitmeyiz umarım, ama benim gördüğüm kadarıyla gidişat kötü..

Gönderi Kuralları

Gönderi Kuralları

- Yeni konu açamazsınız

- Konulara cevap yazamazsınız

- Yazılara ek gönderemezsiniz

- Yazılarınızı değiştiremezsiniz

-

Forum Rules

Yer İmleri