Enflasyon Düzeltmesinin Vergisel Etkisi

31.12.2023 tarihli mali tablolar, enflasyon düzeltmesi şartlarının oluşup oluşmadığına bakılmaksızın enflasyon düzeltmesine tabi tutulacaktır. Enflasyon düzeltmesinden kaynaklanan kar/zarar farkı geçmiş yıllar kar/zararı hesabında gösterilir ve bu şekilde tespit edilen geçmiş yıl karı vergiye tabi tutulmaz, geçmiş yıl zararı zarar olarak kabul edilmez.

Düzeltme işlemleri 2023 yılı için vergilemeye yol açmayacak, ancak

düzeltilen parasal olmayan kalemler 2024 ve sonraki yıllarda düzeltilmiş değerleri üzerinden dikkate alınacaklarından, 2024 ve takip eden yıllardaki hesaplanacak vergiye etki edecektir. 2023 dönemine ilişkin düzeltmeyle birlikte 2024 yılından itibaren yapılacak düzeltme işleminde enflasyon düzeltme farkları gelir tablosu ile ilişkilendirilerek vergi matrahını doğrudan etkileyecektir.

Özkaynakları güçlü olan kurumlarda enflasyon düzeltmesi dönem karını ve kurumlar vergisi matrahını azaltacak, daha çok yabancı kaynakla finanse edilen özkaynakları zayıf olan kurumlarda ise enflasyon düzeltmesi karı ve kurumlar vergisi matrahını artıracaktır. Tabi ki bu tespit bir genelleme olup asıl sonuç düzeltmeye tabi parasal olmayan kıymetlerin düzeltme tarihleri dikkate alınarak bulunacak düzeltme katsayılarına göre değişebilecektir.

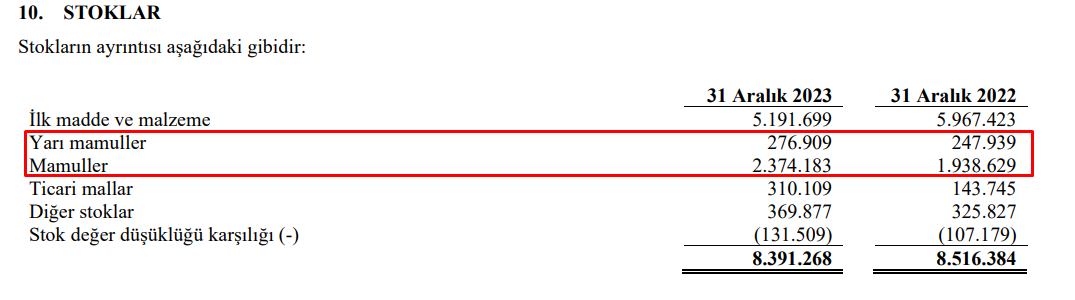

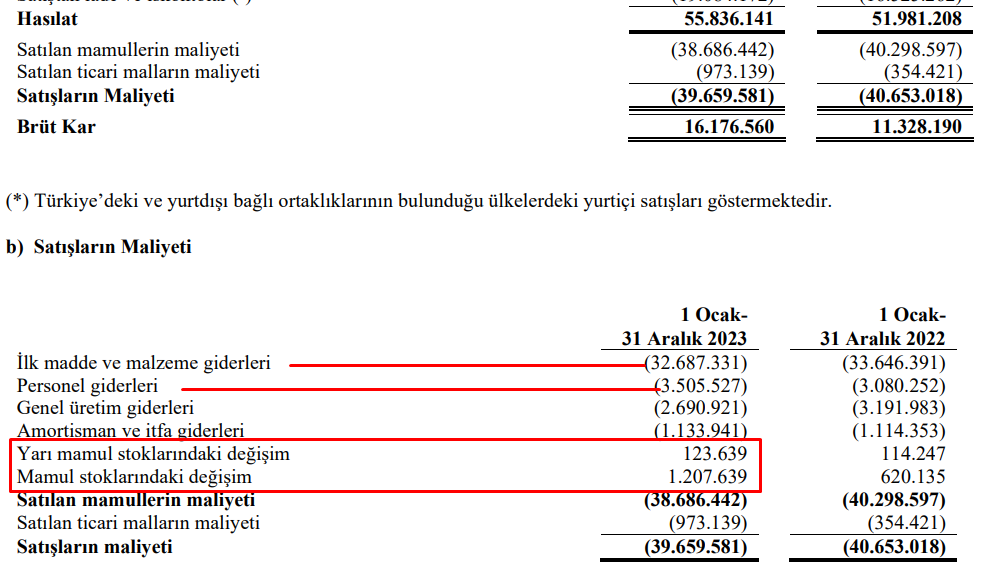

Stokların enflasyon düzeltmesine tabi tutulmasının, dönem karını artırıcı etkisi olmakla birlikte, bunların enflasyon düzeltmesi sonucu oluşan maliyet değerleri ile satışa konu edilmesi dönem karını azaltıcı etkisi olacaktır.

Dolayısıyla enflasyon düzeltmesi daha az vergi ödeneceği anlamına gelmediği gibi bazı işletmelerde daha fazla vergi ödenmesine yol açabilecek olup düzeltmenin vergisel etkisi işletmelerin yapısına göre farklılık gösterecektir.

https://vergiport.com/blog/2024-enfl...l-hazirlanalim

--nedeni anlaşıldı sanırım...

Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaOriginally Posted by clastobar

Yer İmleri