Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaGene başladı abidik gubidk tablolar atmaya. Forum oysa bu hafta ne güzel olmuştu

Platin Üye

Platin Üye

|

|

|

|

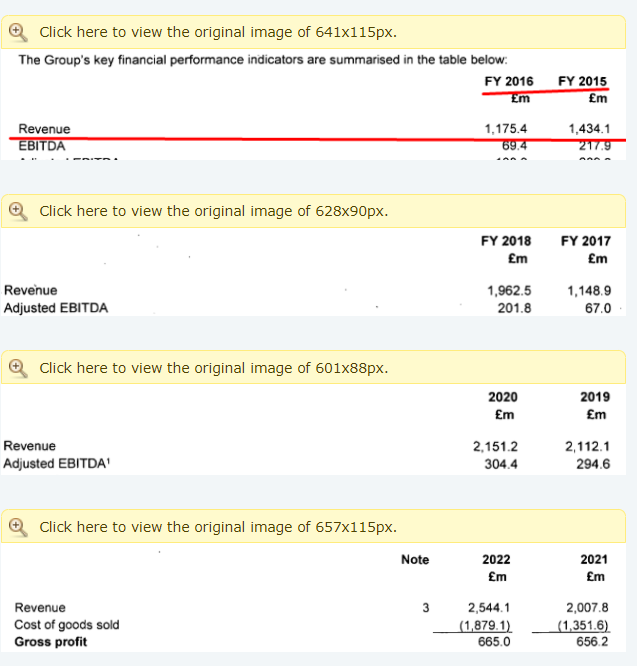

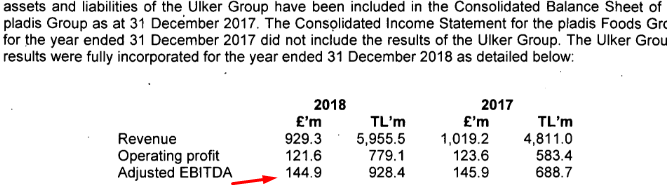

--Yukarıdaki tablolar, PLADİS e ait, 2015 ve 2017 yılları sadece UB den oluşmakta...

--2018 de ÜLKER de dahil edildi...2016 de DELACRE (batı avrupada ki bisküvi fabrikaları) Ferrora ya satıldı..

ÜLKER in konssolidasyona girişi

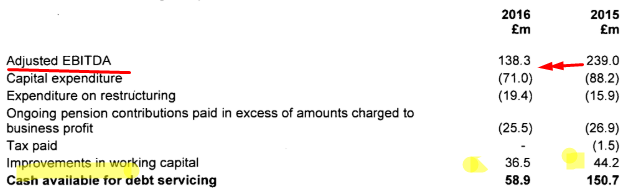

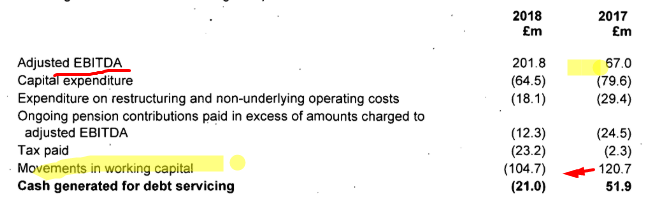

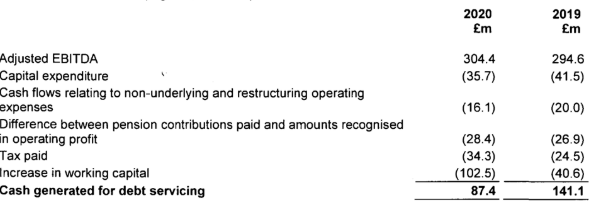

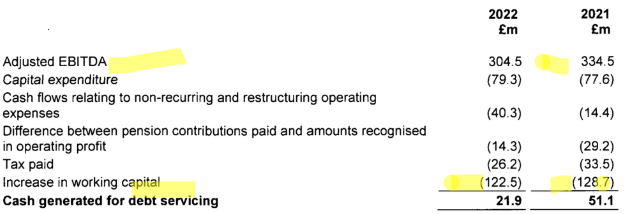

sırasıyla; FAVÖK, yatırım giderleri, yeniden yapılandırma giderleri, sosyal güvenlik kurumları için yapılan ödemeler (kıdem tazminatı vs), vergi ve işletme sermayesindeki değişim...

2018 yılındaki FAVÖK ün 145 milyonu ÜLKER den gelmiş...yani, UB nin FAVÖK ö katkısı sadece 57 milyon euro...

--net finansal borç= 2015 de 757.6 bin iken 2017 de 712 bin; 2022 sonunda 1,092.6 milyon sterlin olmuş...

--bu borcun 547 bin sterlini ÜLKER in, 545.4 ü de UB nin

Son düzenleme : ft-2; 11-05-2024 saat: 22:17.

Sadık Üye

Gene başladı abidik gubidk tablolar atmaya. Forum oysa bu hafta ne güzel olmuştu

Altın Üye

Altın Üye

Tabi hikayelerinde çok benzerlik var ama Ülker, Migrostan çok daha karlı bir şirket durumuna geldi. 2023 yılını Migros %1.8 favök marjı ile kapatırken, Ülker %22 favök marjıyla iş yapmış. Ülker, çok daha karlı verimli Migros tanOriginally Posted by clastobar

Uzun yıllar borçlu olupta sürekli zarar açıklayan şirketler borç yükünü azaltıp veya bitirip karlılıklarını artırmayı başarıp, her çeyrek istikrarlı bir şekilde karlı bilançolar göndermeye başladıysa genelde büyük ralliler yaparlar

Bu ay içinde göndereceği bilanço bunun teyiti olacaktır

Altın Üye

Hahaa video yu seyrettim harbiden demiş patron. Ülker piyasa değeri 1.3 milyar dolar, elindeki Godiva payları için 4 milyar dolara vermedim demiş. Godiva yanı sıra içinde onlarca marka ve 13 tane fabrikası olan Ülker seneye 10 milyar dolar piyasa değerine gitse kimse ohaa demez herhalde.

Dünyada sektöründe global bir şirket olan Ülkerin, Kent Gıda piyasa değerine gitme olasılığını kimse yadırgamaz herhalde.

Platin Üye

--yatırımcı sunumunda 2023 FAVÖK önceki yıla göre %58.1 büyüdüğüne göre 2022 de 6.7 milyar FAVÖK varmış (enflasyon muhasebesine göre)...

--30 aralık 2022 sterlin kuruluna göre 6.7 milyar 296 milyon sterlin ediyor...

--PLADİS in konsolide bilançosunda ise 2022 FAVÖK 304 milyon sterlin. ...yani UB ye kalan 8 milyon sterlin...

--Zat-ı Muhterem Beyefendi nin: çünkü büyüdü-gelişti...3. milyara aldık, 6 milyar dolar eder dedikleri şirket: ciroda ve karlılkta belirgin küçülen ve 500 milyon sterlin net borcu olan bir şirket...

(not= yukarıdaki tablonun altında yer alan euro, sterlin olacak; bin de milyon, düzeltmediğim için buraya yazdım)

a)

Son düzenleme : ft-2; 11-05-2024 saat: 23:52.

Yeni Üye

TFRS ve Vergi Mevzuatı Açısından Karın Tespitine Yönelik Yapılan Çalışmalarda özetle; "Muhasebe standartları dikkate alınarak hesaplanan muhasebe kârının, geleneksel muhasebe anlayışı ile tespit edilen kâra kıyasla işletmenin finansal durumunu yansıtmada daha gerçekçi bir veri olduğu görülmüştür. Bu durumun, standart uygulamaları dikkate alınarak hazırlanan finansal tablolarda yer alan diğer bilgiler açısından da geçerli olduğu açıktır. Bunda, standartların vergisel kaygılardan uzak, salt muhasebe temelli bir anlayışla hazırlanmış ve gerçeğe uygun sunuma odaklanmış olması etkilidir. Nitekim standart uygulamaları dikkate alınarak yapılan bir raporlama, ilgili kesimlerin bu tablolardan hareketle daha sağlıklı kararlar almalarının temelini oluşturacak düzeyde faydalı, yeterli ve karşılaştırılabilir bilgiyi bünyesinde barındırmaktadır.

Öte yandan, standart uygulamaları sonucunda ulaşılan muhasebe kârının devlet otoritesinin vergisel kaygıları düşünüldüğünde tek başına vergi matrahını oluşturacak bir veri olması, diğer bir ifadeyle vergiye tabi kârı yansıtması, mümkün bulunmamaktadır.

Her ne kadar standartlar geleneksel muhasebe anlayışına kıyasla vergisel açıdan muhasebe içi uygulamalar ve raporlamaya ilişkin birtakım düzenlemeler öngörüyor olsa da vergi sistemlerinin girift yapısı mutlak bir entegrasyonun gerçekleşmesinin önünde güçlü bir engel olarak durmaktadır. Bunun bir sonucu olarak, vergiye tabi kârın vergisel düzenlemeler esas alınarak hesaplanması gerekmekte ve dolayısıyla da her iki uygulama ile ulaşılan kârın tutar itibariyle birbirinden farklı olması kaçınılmaz olmaktadır." şeklinde açıklamalara yer verildiği görülmüştür.

Bu çerçevede Ülker'in vergi mevzuatı çerçevesinde karlı olmamış ve kar dağıtmıyor olması şirketin gerçek anlamda karsız bir şirket veya değerinin üzerinde bir şirket olduğu anlamına gelmemektedir. Şirketin yurt dışı iştirakleri ile bir bütün halinde değerlendirilerek gerçek anlamda etki kabiliyeti ve şirketin uzun vadede herhangi bir iştirakinin satışı veya herhangi bir ortaklık halinde şirket paylarının satışı halinde piyasa değerinin tespitinde vergi mevzuatı yönünden karlı olup olmadığına değil üretmiş olduğu katma değer ve büyüme potansiyeli göz önüne alınacağından vergi mevzuatı yönünden şirketin karlı olmamasının şirketin asıl değerinin tespitinde ana unsur olmayacağı, vergi mevzuatı yönünden istisnalar gibi vergi mevzuatı yönünden karı eriten unsurların bulunması şirketin gerçek anlamda karının tespitinde tam veri oluşturmamaktadır. Ayrıca şirketin bilançosu kontrol edildiğinde esas faaliyetinin karlı olmasına rağmen borç kaynaklı olarak ortaya çıkan finansman giderleri ve finansman giderlerinin döviz ağırlıklı olması sebebiyle kambiyo zararları şirket üzerinde önceki dönemlerde negatif etki yaratmıştır. Bu etki döviz kurunda ki artışın sınırlı kalması ile 2024 yılı 2. çeyrek bilançosunda şirketin faaliyet karı üzerinde kur kaynaklı kambiyo zararı etkisi minimize olacaktır. Buda şirket üzerindeki döviz borcundan kaynaklı kur etkisini sınırlayacaktır. Ayrıca yapılacak yeni döviz borçlanmasının da kurun stabil kalması ve önem gibi bir grup içi şirket alımı olmaz ise şirketin bilançolarına pozitif yansıyacağını düşünmekteyim.

Bunun dışında Ülkerin Önem Gıdayı satın aldığı dönemde yaklaşık 500 milyon dolar civarı bir alış bedeli ortaya çıkmıştı, Ülkerin diğer yurt dışı iştirakleri ve GODİVA daki yaklaşık % 20 lik payı ile şirketin mevcut 1,4 Milyar Dolarlık değeri göz önüne alındığında şirketin emsallerine göre uygun bir fiyatta olduğu, gelecek dönemlerde döviz şokları yaşanmaz ise her çeyrek net kar yazma potansiyeli olması ile ÜLKER ile karşılaştırılabilecek AEFES ve CCOLA gibi sektörünün lider şirketlerinin fiyatlama olarak ivmelenme durumları göz önüne alındığında sektörünün lideri olan ÜLKER'in de 100 lü fiyatlarda kalmasının spekülatif bir değerlemeden başka bir anlam ifade etmediği kanısındayım.

Şirketin Önem Gıdayı aldığı dönemde Önem Gıdanın çarpanları üzerinde satın alınmasını da yine göz önüne aldığımda şirketin bir ortaklık kurması veya hisse satışı gerçekleştirmesi halinde şirketin kesinlikle 100 lü fiyatlardan hisselerini elden çıkarmayacağını da değerlendirdiğimdem ÜLKER'in değer yatırımı kapsamında iyi bir şirket olduğunu ve gelecek çeyrekler itibari ile de bilançolarının da pozitif gelmesi (özellikle 2023 yılı 2. çeyrek bilançosunda yaklaşık 1,7 miyar zarar gelmesi ile 2024 yılı 2. çeyrek bilançosunda ise 2 milyar ve üzeri kar gelmesi halinde şirket fiyatının ivmelenmesinin daha hızlanması ve hedef fiyatların da yükseltilmesi) ile bu durumun tescilleneceğini düşünmekteyim. Yazdıklarım şahsi düşüncelerim olup, yatırım tavsiyesi değildir.

Son düzenleme : Tırt Yatırımcı; 12-05-2024 saat: 00:44.

Platin Üye

--Tırt Yatırımcı, hoş geldiniz; yukarıdaki ilk 2 paragraf size mi ait, şirket yetkililerinden gelen bir cevap mı?

Sadık Üye

|

|

|

|

Beyefendi Ülker hakkında söylenebilecek her şeyi söylemiş, gerisi magazin. Açık ve net Ülker Türkiye'deki en ucuz şirkettir. Özellikle patronlarının Aleni bir şekilde şirketi parlatmasını daha iyi bilançolar için uğraşmaları en azından daha kötüsü için uğraşmamaları bile bir planın parçasıdır. Şahsen olimluyum hem de çok.

Enflasyon muhasebesinin olduğu bir yerde bu adamlar isteseler bilançonun içinden geçerlerdi, kimse bağımsız denetim falan muhabbetlerine girmesin, muhasebenin zaten amacı manipülasyondur. Bu sebeple bundan sonraki bilançolardada ellerinden geldiği kadar iyi bir bilanço çıkarmaya çalışacaklardır.

Kısacası Ülker döngusune başlamıştır, bu dalgalı dönemde ne kadar üzerinde kalabiliriz o da yatırımcının yeteneğine bağlı.

Gönderi Kuralları

Gönderi Kuralları

")

Yer İmleri