Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaHer Allahın günü zararına işlem. Hayır kurumu musun aracı kurum musun ?

Altın Üye

Altın Üye

|

|

|

|

Aynen öyle, bizde bu yeni yönetim ile daha şeffaf ve düzgün bir yola girmiştir beklentisiyle girdik hisseye. 2024 yılı Ülker için milat olmalı, yaşayıp göreceğiz. 2 hafta sonra güçlü bir sinyal alırsak uv için tutarız. Saçma sapan bir bilanço gelirse vedalaşırızOriginally Posted by clastobar

Bu yıl 14 milyar kar beklentim var, 10 fk gibi makul bir değerden fiyatlansa bile 140 milyar piyasa değeri demektir. Buda hisse fiyatı olarak 380-400 tl demektir. Bir yol kazası olmaz ise beklentim budur

Gümüş Üye

Gümüş Üye

Her Allahın günü zararına işlem. Hayır kurumu musun aracı kurum musun ?

Sadık Üye

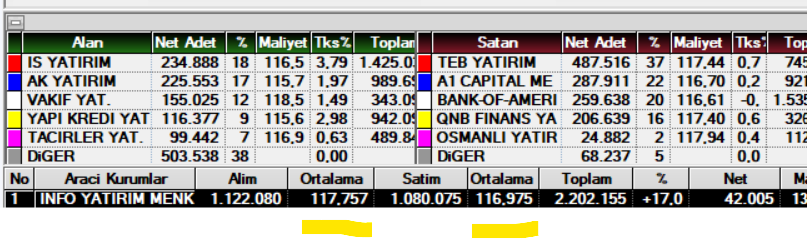

Info ve bofa bugün degilki aylardır baskıyor nereye kadar belli değil

Bronz Üye

Hocam durumu güzel özetlemişsiniz birde bist 30 ve katılım endeksine girme ihtimali var bunlarda önemli ziraat bist 30 fonu 20 milyar mesela bist 30 a girmesi çok güzel olur. Eğer bist 30 da haziran ayında açıklanan listede çıkan olursa Ülker girecek.Büyük fonlar için bence bist 30 önemli.Ayrıca baktım bim bis 30 da ve pazar lideri 18 fk dan işlem görüyor diğer parekende lerden epey yüksek çünkü yabancı fonlar büyük fonların bu da payı olabilir diye düşünüyorum

Gümüş Üye

Ülker eskiden ortalama 25fk ile fiyatlanan yabancının çok yüklü pozisyonlar taşıdığı bir şirketti.

Şimdi yabancının eskisi kadar pozisyonu yok ama eskiye kıyasla 2,5-3 kat daha fazla faaliyet karı üretebiliyor şirket $ bazında.

Tekrar eskisi gibi 25fk lar ile fiyatlanması şu aşamada zor, hem Türkiye 10 senedir yaptığı yanlışlardan dönmeli hem de patron ciddi bir güven tesis etmeli. Bu iki durum süreç içerisinde düzelir.

Ben kafamda 10fk olarak düşünüyorum. Eğrisi doğrusu yine eski $ bazlı fiyatlar çıkıyor.

Gümüş Üye

Gümüş Üye

121.90 üzeri kapanış hoş olur..

Burada yer alan yatırım bilgi,yorum ve grafikler ''Yatırım Danışmanlığı'' kapsamında değildir ve kesinlikle al-sat tavsiyesi içermez.

Bronz Üye

Hocam hoş birşey yaptı 122.2 kapadı nasıl teknik ne diyor şimşden teşekkürler

Gümüş Üye

|

|

|

|

benim burada işim bitti.. o anı yakaladık... şimdi gidenin arkasından konuşursak, dedikodu olur..

iyi çalışmalar.

Burada yer alan yatırım bilgi,yorum ve grafikler ''Yatırım Danışmanlığı'' kapsamında değildir ve kesinlikle al-sat tavsiyesi içermez.

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri