Gümüş Üye

Gümüş Üye

|

|

|

|

Yahudilerin bir lafı vardı:Bizde mal alınmak için vardır satılmak için değil diye;)Originally Posted by Dudu

Türk yahudilerinin bir sözü vardır.

Değerini bulursam ceketimi bile satarım😀

Ytd

Yeni Üye

Yeni Üye

Burada yapılan paylaşım yazılan bilgi yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.

Bronz Üye

Alamadııııık. Mangişleri de hazırlamıştık. Düşmediiii. Bilanço kötüüüdü halbüse.

Uzun vade yatırımcı olmaya çalışıyor.

Bronz Üye

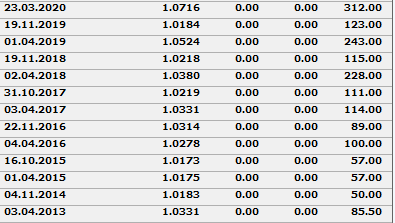

Sayın Dudu 2013-2020 Arası temettü verimi nasıl olmuş peki?

Uzun vade yatırımcı olmaya çalışıyor.

Sadık Üye

Sadık Üye

şirket profesyonelleri sayesinde. yeter ki ali ortalığı karıştırmasın.

Elbette ki dediklerim yatırım tavsiyesi değildir.

Platin Üye

Platin Üye

Sabir ve zaman: iste benim bahadir askerlerim.. TOLSTOY

Sadık Üye

Haklısınız. Çok doğru tespit. Ayrıca düşünün ki nominal 4 kata çıkan özkaynak EM ile yüzde 5-10 gözüküyorsa, dandirik firmaların 2024/1ç finansallarında nasıl şenlik çıkacak. Bu arada dün ilk kez yaptığım denemeyle 1237 ortalamayla verdiğimi açılışta yerine koydum, biraz daha fazla maliyet sıfır lotum da oldu. Bu işlerde sanırım en tehlikeli şey ilkinde başarılı olmak...

Yazdıklarımın hiçbiri al-sat-tut önerisi değildir.

Sadık Üye

|

|

|

|

borsadaki şirketlerin değerlemesinde yapılan satışlar kadar imaj, itibar ve bunların toplamında psikoloji önemli bir yer tutar. bu yüzden satışlar göreceli azaldı, kesin düşüşler yaşanacak demek her zaman doğru değildir ki ford ve benzer sağlam profilli şirketlerde yaşadığımız ve büyük ihtimalle yaşayacağımız süreç budur. EM, yerleşik kabulleri tornadan geçirmiştir. ayrıca bu tarz şirketler, yine yerleşik kabullerin (bence yanlış kabuller) eski f/k oranlarıyla fiyatlanmayacak. tam da olması gerektiği gibi daha f/k oranları ile fiyatlanacak. neden? dönemsel koşullar sağlam liman olacak şirketleri ön plana çıkaracak, finansal okur yazarlık arttı ve bunun sonucu olarak gayrimenkulü 20 senelik ederinden aşağıya vermiyorsak niye bunu verelime uyanmaya başladı/başlayacak yatırımcı, bir de yabancı sermaye geliyor, gelecek hem de akın akın gelecek.

Elbette ki dediklerim yatırım tavsiyesi değildir.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla")

Yer İmleri