Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaTemettü verir bence

Sadece fiyat hareketleri 2 çeyreğe kadar dalgalı olur beklenti şimdilik o.

Sadık Üye

Sadık Üye

|

|

|

|

genel kurulda sektöre göre bu para çok yüksek gözükmesin gibisinden kelâm etmişlerdi. ben de temettü vermelerine bir engel olarak görmüyorum ama tek seferde bütün temettüyü vermelerine de bir engel görmemiştim, sonuç ortada. inşallah adam akıllı bir miktar 2. temettümüzü de verirler, ağzımızın tadı bozulmaz.Originally Posted by Canmert

Elbette ki dediklerim yatırım tavsiyesi değildir.

Sadık Üye

Temettü verir bence

Sadece fiyat hareketleri 2 çeyreğe kadar dalgalı olur beklenti şimdilik o.

Sadık Üye

7 lirayı geçmez zannımca, sebep olarak da tedbirli olmamız gerek derler verirlerse. ama beni yanıltıp daha yukarıda verirlerse de oldukça mutlu olurum. artık nasip demekten başka yapacak bir şey yok.

Elbette ki dediklerim yatırım tavsiyesi değildir.

Kıdemli Üye

Kıdemli Üye

KCHOL 1Ç24 Sonuçları

Koç Holding, 1Ç24 konsolide finansallarında, yüksek parasal pozisyonu nedeniyle enflasyon muhasebesinde önemli parasal kayba yol açan YKBNK'nin zararları nedeniyle yıllık %87 düşüşle 1,35 milyar TL net kar açıkladı. Holding'in konsolide net karına en büyük katkıyı 6 milyar TL ile otomotiv segmenti yaparken, finans segmenti net kara 3,6 milyar TL negatif etki yarattı. İştirakler finansallarını önceden açıkladığından ve enflasyon muhasebesinin banka üzerindeki olumsuz etkisi öngörüldüğünden, sonuçlara yönelik önemli bir piyasa tepkisi görmeyi beklemiyoruz.

Solo net nakit yatay seyrediyor: Holding'in düzeltilmiş solo net nakit pozisyonu 1Ç24 sonu itibariyle TATGD hisselerinden elde edilen gelir ve Kemer'deki hastanelerin satın alınmasından sonra 4Ç23 sonu itibariyle 795mn Dolara kıyasla 777mn Dolar seviyesinde olarak gerçekleşmiştir.

Solo net nakit pozisyonu, Holding'in 22.5 milyar TL'lik temettü ödemesini ve iştiraklerden elde edilen 23.6 milyar TL'lik temettü gelirini içermese de net olarak solo net nakit pozisyonu üzerinde önemli bir etkisi bulunmamakta. Holding'in 2024 yılında iştiraklerden ek temettü ödemeleri almasını ve temettü gelirinin yaklaşık 1 milyar ABD$ olmasını bekliyoruz. Toplam brüt solo nakit pozisyonu 1,5 milyar ABD$ olup, bunun %96'sı döviz cinsinden.

Halka açık iştirakler üzerinde yaptığımız revizyonlar ve hedef NAD'a uyguladığımız iskontoyu %25'ten %15'e indirmemizin ardından, KCHOL hisseleri için hedef fiyatımızı 320 TL/hisse'ye yükseltiyor ve AL tavsiyemizi koruyoruz. Holding hisseleri, cari NAD'ına göre %14 iskonto ile işlem

görmekte. 1 yıllık, 3 yıllık ve 5 yıllık ortalama iskontolar sırasıyla %27, %29 ve %10 seviyesinde. Hisse ayrıca, 1 yıllık ortalama %16 ve 3 yıllık ortalama %21 iskontoya kıyasla, halka açık iştiraklerine kıyasla %6 iskonto ile işlem görmektedir.

Koyulaştırdığım cümleden Tüpraş'ın 2. temettü ödeyeceğini anlayabilir miyiz? Koç Holding'in başka ek temettü ödeyen iştiraki oldu mu? Takip eden var mı?

Sadık Üye

katkı için teşekkürler. bu da benden olsun. Tüpraş ve ford Otosan 2. temettü ödemesi yapması beklenen şirketler. bildiğim kadarıyla türk traktörde böyle bir durum yok. diğerlerine dair bir bilgim yok doğrusu, yanlış hatırlamıyorsam arçelik bu sene temettü vermeyecek.

Elbette ki dediklerim yatırım tavsiyesi değildir.

Platin Üye

Platin Üye

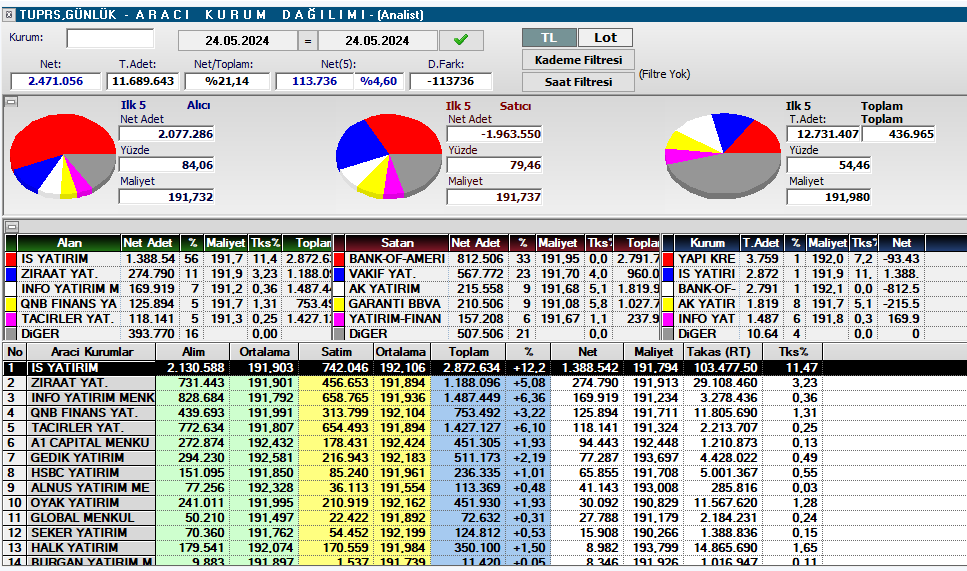

TUPRS günlük,

Sadık Üye

Sadık Üye

Teşekkürler, Bank of sata sata bitiremedi

Sıradan bir insan

Kıdemli Üye

Kıdemli Üye

|

|

|

|

3-4 dolar arası bir yer hakkı aslında

M2101K6G cihazımdan Tapatalk kullanılarak gönderildi

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri