Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaYalın Bey yeni topiğiniz hayırlı olsun, hoşgeldiniz. Analizlerinizi özlemiştik. Küçük yatırımcılar olarak sizden çok şey öğrendik, öğreneceğiz. Teşekkür ederim.

Sadık Üye

Sadık Üye

|

|

|

|

KRONT KRONT Kisa orta uzun vade gelecegi parlak bir sirket sebeblerini 3 4 gun once yazdim...bazi arklar diyebilir nerden nereye geldi...odostlara otkar i egeeni logo yu ve benzeeini hatirlatirim...sadece arastirin derim..gelecegin sektoru yazilim...en bjyuk avntaji diger bilisimlere gore Amerikada faaliyet ve birkac ulkede varim demesi... yakinda Amerika dan satis haberleri damladimi .....kisacilar icin A grubu na girmesi ortacilar icin toob ihalesini kazandi..imzalara kaldi yakinda haberi duser..3 ve 4 bilancolari kuvvetli bekleniyor...daha yazmiyim artik gerisini arastirin..ytd..

Yeni Üye

Yalın Bey yeni topiğiniz hayırlı olsun, hoşgeldiniz. Analizlerinizi özlemiştik. Küçük yatırımcılar olarak sizden çok şey öğrendik, öğreneceğiz. Teşekkür ederim.

Gümüş Üye

Gümüş Üye

Bomba hisse isterseniz trcam derim

D5102 cihazımdan hisse.net mobile app kullanarak gönderildi.

risk ve kar bana ait kimseye yatırım yönlendirmesi olmasın.Yatırım danışmanı değilim kendi bacağımdan asılırım.

Nakit kraldır.

Yeni Üye

Originally Posted by ahmet32

ZUK Z2131 cihazımdan hisse.net mobile app kullanarak gönderildi.

Üye

Sayın yalın gözde girişim hakkındaki degerlemenizi ögrenebilirmiyiz.teşekürler.

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir.

Yeni Üye

Yalın Üstad'in Lidfa degerlendirmesini sabirsizlikla bekliyorum.

SM-N910C cihazımdan Tapatalk kullanılarak gönderildi

Kıdemli Üye

Kıdemli Üye

Şu anda EGEEN ve LOGOdan yükselişler bakımından farksız mı?

3 TL'de kimse yüzüne bakmıyordu,şimdi 6 kat artışmış bir hisseden bahsediyoruz.

Bir hikayesinin olduğu ve bilişim sektörünün büyüklüğü herkesin malumu.

Buradan bir düzeltme gelmesi durumunda, sığ tahtanın avantajını yaşadığımız gibi dezavantajını da yaşayabiliriz.

SASA'da uçuyordu PD daha büyük bir yatırım falan filan ama şu anda 8-8,50 TL'den alan adam %15-%20 zararda.

Sn.ahmet32'nin dediği gibi iyi araştırın.

Nacizane...

Stop Wishing Start Doing

Kıdemli Üye

Kıdemli Üye

|

|

|

|

Öncelikle biraz geç kaldığım için özürdilerim

LIDFA şirketini kendimce analiz etmeye çalıştım. Daha önce de belirttiğim gibi faktoring şirketlerinin bilançoları normal şirketler gibi değil, açıkçası bende çok yetkin değilim faktoring ve banka bilançolarında ama başta da söylediğim gibi hep beraber ortaya bir şeyler çıkarabiliriz demiştim ki sayın Oralet_Osman sağolsun genel bir değerlendirme yapmış bile ve bir iki nüans dışında tespitlerinin çoğuna da katılıyorum.

Önce kısaca şirketi ve faaliyet alanını kısaca tanıyalım.

Lider Faktoring A.Ş. (Lider Faktoring) faaliyetlerinin tamamını Türkiyede sürdüren bir faktoring şirketidir. Lider Faktoring, ülkemizde faktoring sektörünün şirketleşmeye başladığı bir süreçte, 1992 yılında kurulmuştur. 2008 yılında uluslararası bankacılık grubu olan Credit Suisse hisse alarak Lider Faktoringe ortak olmuştur.

Faktoring Türkiye'de yaygın olarak kullanılan bir finansman modelidir. Birçok Türk şirketi işletme sermayesi ihtiyacını karşılamak için faktoring kullanmaktadırlar. Faktoring, şirketlerin finansmana ulaşma hızı, faktoring ile banka kredilerinin birlikte kullanılmasının sağladığı esneklik ve bankaların bu tür kredilere olan talepleri tam karşılayamamasından dolayı şirketler için cazip bir finansman modeli haline gelmiştir.

Şirketin %15ine tekabül eden payları ortak satışı yoluyla 2014 yılında halka arz edilmiş olup, 19.06.2014 tarihinde Borsa İstanbulda işlem görmeye başlamıştır.

Şirketin artılarını sağolsun Osman bey detaylıca belirtmiş.

Osman beyin tespitlerine eklemek istediklerim;

* Lider Faktoringin 2002 yılından itibaren yakaladığı yüksek büyüme hızı sayesinde 31 Mart 2017 tarihi itibariyle

faktoring alacakları 950 milyon TL, aktif büyüklüğü 1,1 milyar TL olarak sektöründeki lider şirketlerden biridir.

*Credit Suisse ortaklığı şirkette kurumsallık adına gerçekten de güven verici bir unsurdur.

*%49 una sahip olduğu Destek Varlık A.Ş ülkemizde ne yazıkki şirket adına çok verimli iş yapabilecek alanda faaliyet yürütüyor. Malumunuzdur bankalar ile başı dertte olan bireysel müşteri yada kobi sayısı çok fazla ve bu tip şirketler bankalardan çok ucuz şekilde aldığı bu batık kredileri borç sahiplerini pekte etik olmayan yol ve yöntemler ile bularak tahsil ediyorlar. Maliyeti çok düşük olan bu yöntem sayesinde LIDFA da düzenli olmayan periyodlar ve rakamlar ile çok ciddi karlar elde edebilirler.

Bunlar şirketin artıları olabilecek durumlardı.

Şirketin lehine olmayan durumlar ise;

30 milyon TL sermayeli ve %15 i halka açık olan bir şirketin işlem gören lot sayısı en azından BIST ortalamasına göre düşük kalıyor, haliyle bu durum da hisse fiyatı dengesizliğine açıktır. Küçük işlem miktarları ile savrulabilen fiyat oynaklığına müsait bir yapısı var.

Skyland projesindeki 14 adet ofisi nakit ödeyerek alması elbette şirketin güzel bir yatırımıdır ama bu yatırım bence büyük oranda hisse fiyatının da içindedir. Şayet teslim alınca satacaksa bunları ve beklenti rakamından çok daha iyi bir rakama satabilirse o zaman hisse fiyatı da olumlu etkilenir. Ama son yıllardaki ve son aylardaki konut satış verileri bu konuda çokta olumlu değil.

Şirketin piyasa değeri varolan kar rakamlarına göre de çok pahalı olmasa da uygun da değil. Aşağıdaki bu tabloda güzel olan şey ise piyasa değeri artışının karlar ile parelel olması, yani altı boş bir yükseklik değil.

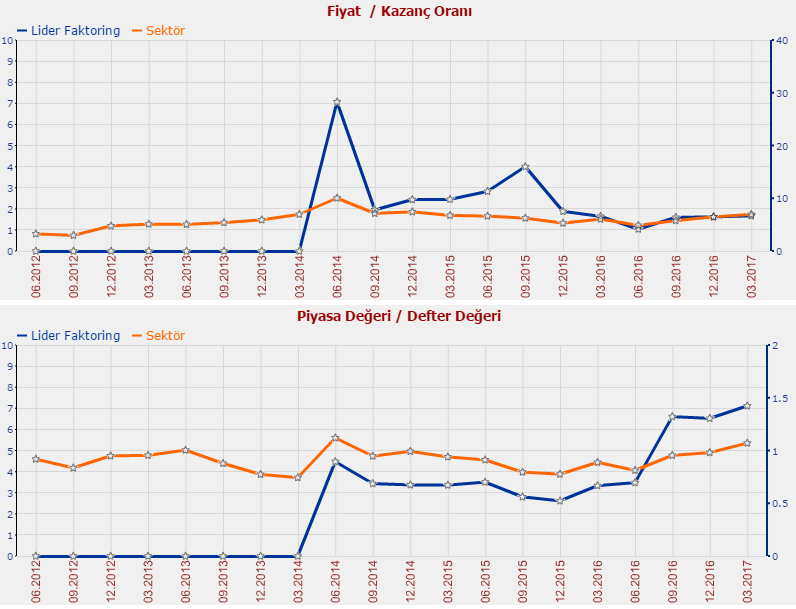

Hisse fiyatı da F/K ve PD/DD oranlarına göre hani çok da uygun rakamlarda değil.

F/K yine en azından sektör ortalamasından az da olsa düşük ama sektörün pd/dd oranı 1,07 iken şirketin bu oranı 1,42 ile sektördeki diğer şirketlere göre epey primli fiyatlanıyor.

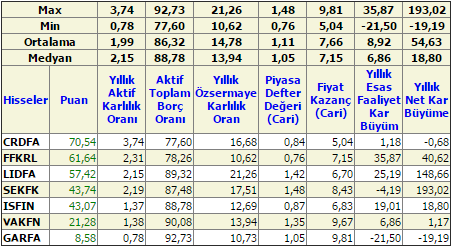

Peki sektördeki diğer şirketler ile LIDFA yı kıyaslarsak başka neler görebiliriz diye merak ettim. Bir nevi dupont analizi yaptım ve seçili rasyoları eşit ağırlıklandırarak puanladım.

Yıllık aktif karlılık oranında lidfa şirketi sektör ortalamasının üzerinde ve medyan orana sahip, güzel bir oran.

Borç oranı %89,50 ile sektörün biraz üzerinde, olumsuz.

Özsermaye karlılık oranı %21 ile sektördeki en yüksek oran ama burada şirketin aktif büyüklüğüne göre özsermayesinin düşük olmasının etkisi var, yani bu özsermaye karlılık oranının bu denli büyük olmasının altı çokta dolu değil bence.

Piyasa değeri defeter değeri oranında 1,42 ile sektördeki en pahalı ikinci şirket lidfa, sektör ortalaması ise 1,11 yani ortalamaya göre %30 kadar primli fiyatlanıyor.

Fiyat kazanç oranında ise 6,70 ile sektördeki en ucuz ikinci şirket konumundadır. Kar performansının son iki yılda olduğu gibi devam edeceğine inanıyorsak bu cümle anlamlı olur.

Velhasıl bu tabloda olan rasyolara göre yapılan puanlamada en yüksek puan alan şirket 70,54 almış, lidfa ise 57,42 ile üçüncü durumunda kalmış ama belirtmemde fayda var bu puanların içerisinde güncel fiyatların da etkisi var, yani lidfa fiyatı biraz daha ucuz olsa sektördeki en yüksek puanı alabilirdi çünkü sektörden iyi olan rasyoları var ama dikkat ederseniz sektörde en yüksek puanı alan şirket aynı zamanda pd/dd oranı en düşük olan şirkettir. Yani hisse fiyatı en azından bu topiğin formatına uygun olan orta vade için ucuz değil gibi gibi gibi")

Sonuca gelirsek; Kötü bir şirket değil elbette, kurumsallığı olan, yeni yatırımları ile büyümekte olan gelecek vadeden bir şirket gördüm ama fiyata biraz iskonto isterim

Çok uzun vade biriktirme için de şahsi düşüncem iyi bir şirket görünümünde ama çok uzun vade biriktirme için yıllardır kendini ispatlamış şirketler varken lidfa tercih edermiyim bilemiyorum.

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri