Alıntı yaparak yanıtla

Alıntı yaparak yanıtla--hangi yönetimi ve nasıl alacaklar?Originally Posted by hissedarxd

Bronz Üye

Bronz Üye

|

|

|

|

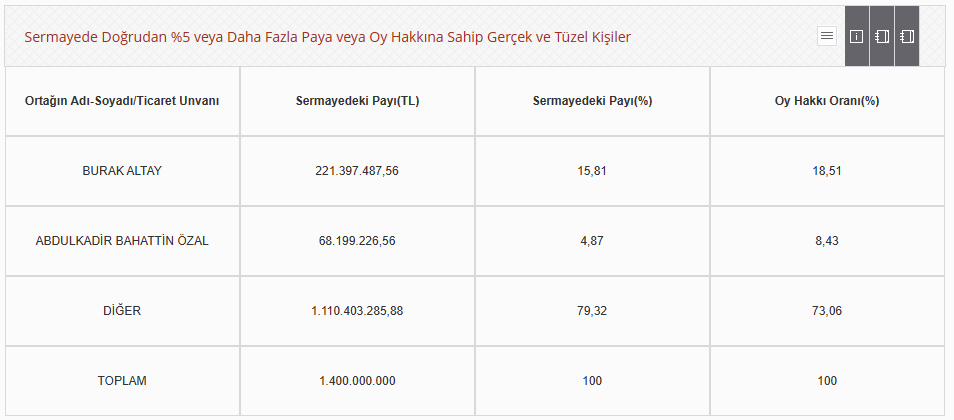

Üstadım, ODAS sermaye yapısı yukarıda ve tahsisli yolu ile alınan CANTE hisseleri ODAS uhdesinde ve imtiyazsız. Yani yöneticilerin bu hisselerdeki gerçek sahiplik oranı oldukça düşük; o malum arkadaşlar şu an bile yönetimi devralacak nitelikte çoğunluğa sahipler sanki.

Tahsisliden alınan 138.116.902 lot ve ODAS yöneticileri bunun % 26.95'ine hakimler. Kalanı diğer hissedarların.

Alelacele aklıma gelen bu oldu. Bilemedim.

Gerçek, siz ona inanmaktan vazgeçtiğinizde ortadan kaybolmayan şeydir...

Platin Üye

--hangi yönetimi ve nasıl alacaklar?

Platin Üye

AKIL VAR MANTIK VAR...HİSSELERİN %58 i ODAS da...kalanın hepsi o malum arkadaşlarda olsa da yönetimi devralmayı bırak, ODAS istemedikçe yönetime bir kişi bile sokamazlar...

https://www.can2termik.com.tr/yatiri...rtaklik-yapisi

-boş boş konuşuyorsunuz...

Gümüş Üye

çok fazla hissem yok ama genel kurula katılmayı planlıyorum

Bronz Üye

Görünürde öyle ancak CANTE'de imtiyazlı hisse yok, yani herkes yönetime aday gösterme ve YK seçme noktasında eşit oya sahip. Diyelim ki ben ODAS paylarının % 30'una sahibim ancak imtiyazlı hisse nedeniyle yönetimde yer alamıyorum. CANTE, ODAS'ın bağlı ortaklığı ve ben aynı zamanda ODAS'taki sahiplik oranı üzerinden dolaylı olarak CANTE'ye de ortağım. Basit bir dava ile halledilebilecek bir konu. Ha, bu tür bir talep gelebilir mi, onu bilemem. Şartları mevcut ise (ispat yükümlülüğü anlamında) hukuki olarak mümkün...Demek istediğim bu.

Gerçek, siz ona inanmaktan vazgeçtiğinizde ortadan kaybolmayan şeydir...

Platin Üye

--odasda %5 in üzerinde ortaklığı olanlar belli....teorik olarak da mümkün değil...

Platin Üye

Transfer Fiyatlandırması Düzenlemesi Açısından

5520 Sayılı Kurumlar Vergisi Kanunuânun 13. maddesi uyarınca, kurumların ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak tespit ettikleri bedel veya fiyat üzerinden mal veya hizmet alım ya da satımında bulunursa, kazanç̧ tamamen veya kısmen transfer fiyatlandırması yoluyla örtülü olarak dağıtılmış sayılır. Alım, satım, imalat ve inşaat işlemleri, kiralama ve kiraya verme işlemleri, ödünç para alınması ve verilmesi, ikramiye, ücret ve benzeri ödemeleri gerektiren işlemler her hal ve şartta mal veya hizmet alım ya da satımı olarak değerlendirilir. hükümden görüleceği üzere, grup içi şirketler arasında ödünç para verilmesi halinde, emsallere uygun faizin alınmış olması aranır. aksi halde, işlemin, transfer fiyatlandırması yoluyla örtülü kazanç aktarımı sayılma riski vardır.

Bronz Üye

|

|

|

|

Paranın ve imanın kimde olduğu bilinmez der bir düşünür. Zaten o yazdıklarım bir senaryoya dayalı idi. Olursa böyle olur/olabilir anlamında. Kimse buradan bir beklenti, çıkarım vs yapmasın lütfen.

Gerçek, siz ona inanmaktan vazgeçtiğinizde ortadan kaybolmayan şeydir...

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri