LKMNH bilanço cacık, herkesin ilk baktığına bakarsan.. Şimdi tavandan satmadığına pişmandır benim gibiler

")

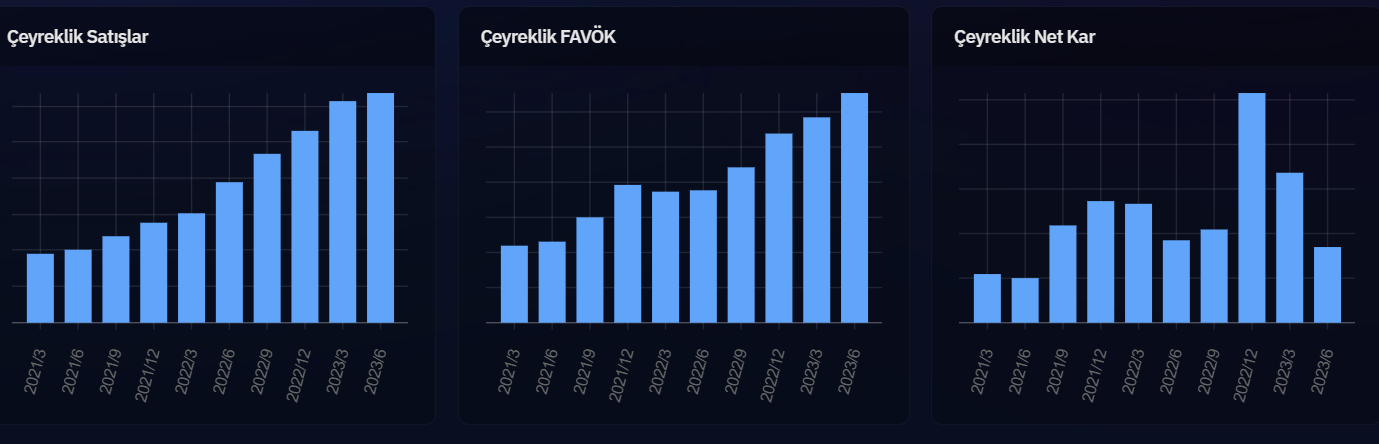

Zarar yok, ama net kârlar büzüldükçe büzülmüş. Maalesef Satışlardaki ve FAVÖK'teki gidişata bakmaz piyasa!

Şimdi sabaha nasıl bir karar vermeli düşün dur..

13 Temmuz'da 24,85 TL ortalama ile girilmiş LKMNH'ye. Şu anki fiyatı 42,24 TL. İlk girdiğim paylar % 69,97 kâr bırakmış 4-5 haftada.

Sonradan eklemeler yapmışım ve hisse ortalaması haliyle 26,23'e çıkmış. Oradan hesaplarsan da % 61 kâr bırakmış, tutma ortalaması da 4 haftadan biraz daha kısa durumda oluyor bu sefer.

Şimdi yarın % 4 satış yese bozar mı moralimi? Bozar elbette.. Gördüğümüz en zirvede kalmak istiyoruz hep. Ama olsun. Detayları pek incelemedim, ancak ben muhtemelen çıkarım LKMNH'den yarın. Peki ALKIM'den neden çıkmadım? Orada farklı beklentim var.. Belki beklentilerim çıkmayacak. Ama burada da kâr marjlarının düzeleceğine inanıyor muyum? Çok da emin değilim. Detaylara biraz daha bakacağım. Ama ilk bıraktığı etki satmaktan yana..

Faaliyet raporunu da renkli filan hazırlamışlar, ürün kataloğu hazırlar gibi

Helâl olsun, emek harcamış bizim doktorlar. Keşke biraz da kâr marjlarına harcasalarmış şu emeği.. Onlar da diyecek ki o kadar yeni hastane açtık, üniversite kurduk, o kadar kusur da olsun artık

Ekstradan pozitif bulduklarımı buraya ekleyeyim de bir tartalım:

1) 163,9 Milyon TL Ertelenmiş Vergi Varlığı var. Önümüzdeki çeyreklerde Ertelenmiş Vergi Geliri olarak Net Kâra peyderpey eklenir bu. Tek hamlede olmasa da. 57 Milyon dönemlik kârı olduğunu düşünürsen burası pozitif.

2) Net 52 milyon civarında finansman giderleri, değer kaybı giderleri ve bir yığın abidik gubidik gider var FAVÖK'ü emen.. 65 Milyon FAVÖK için çok fazla gider. Burası negatif.

3) Tüm alacaklarını tüm borçlarından düşüp net borcu bulup bunu toplam varlıklara oranladığımda sonuç % 46,26. Çok kötü değil, ama daha iyilerini gördük ve görüyoruz. Nötr.

4) Brüt kar marjı ve Favök marjında çeyreksel bazda biraz toparlanma var, ama net kâr marjı fena dibe vurmuş. Tüm marjlar geçen yılki seviyenin altlarında. Burası bana göre negatif.

5) Finansal Borç oranı % 41,28, Net Finansal Borç Oranı % 37,30.. Bana göre yüksek bu oranlar. Net Finansal Borç / FAVÖK 1,98.. Benim kriterlerim 2'ye kadar tolere ediyor bunu, ama iyi olduğunu söyleyemem. Şirket borca batık değil. Ama çok daha iyilerini görünce insan bunu beğenmiyor. 2022 yılı borçluluk oranları 2023'ten daha düzgün en azından. Burada bir kısmi bozulma var. Toplamda burası negatif.

6) Cari oran 0,75.. Benim minimumum aslında 1,5, ama bazen iltimas geçip 1'e olur vermişliğimiz var. Bunu alırken de 1'den düşüktü, ama alım zamanı tolerans seviyem başka şeylere yoğunlaştığı için bu konuda biraz daha yüksekti. Şimdi biraz daha defansif davranacağım. Şirketin çok da likit olmadığını ve bu Cari oranla İşletme Sermayesi için finansmana ihtiyaç duyabileceğini düşünüyorum. Burası negatif.

7) Büyüme de cacık. Satışlar % 80 büyümüş, fena değil. Hatta çoğu şirketten iyi. FAVÖK % 65 büyümüş. O da Haziran sonu resmi enflasyon rakamından yukarda. fena değil. Net Kâr kısmı işi bozuyor, Net Kâr geçen yıla göre sadece % 12 büyümüş. Çeyrekten çeyreğe de son 3 çeyrektir düşüş var. İki iyi, bir kötü.. Nötr diyelim.

4 negatif, 2 nötr, 1 pozitif.. Benden geçer nor alamadı.

Yarın satış var demektir. Geçmiş olsun bana! İçten içe de iyi bir tahtacıya çatsak da, yarın şunu biraz yeşilcik fiyatlasa demiyor değilim, pek inanmasam da

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Originally Posted by deva-i dert

Yer İmleri