Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

(*) Söz konusu finansal varlıklar, piyasa değerleri olmadığı ve rayiç bedelleri güvenilir bir şekilde ölçülemediği için maliyet

değerleri üzerinden, varsa değer düşüklüğü karşılığı düşülerek gösterilmiştir.

şirket, finansal varlıklar kaleminde gösterdiği ORMA için yukarıdaki ifadeyi kullanmış....ve maliyet değerinden göstermekte...

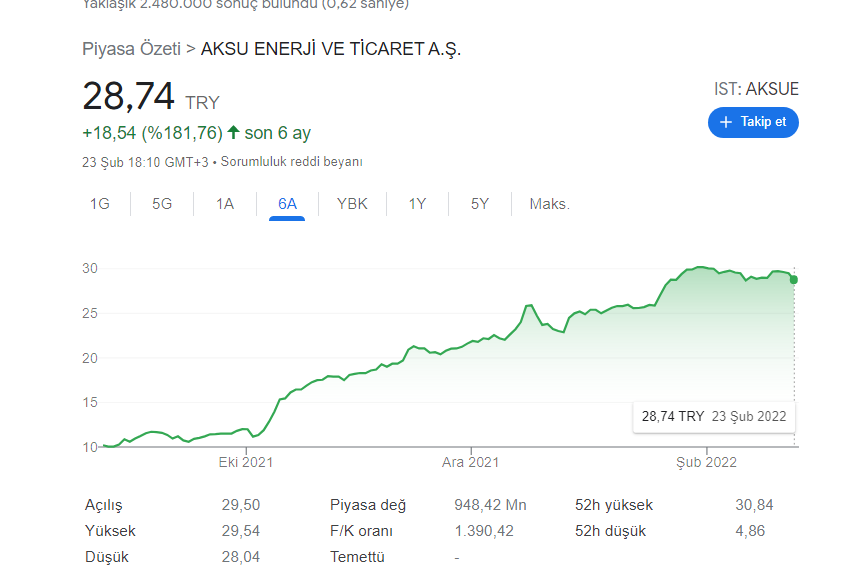

AKSU enerji için ise:

(**) Grup tarafından % 6,62 sermaye payına sahip olunan iştirakin 30 Eylül 2021 tarihi itibarıyla makul değeri, Borsa İstanbul

A.Ş. (ââââââ¬Å¡¬Å¡¬Åââââ¬Å¡¬Åââ¬ÅBİSTââââââ¬Å¡¬Å¡¬ )ââââââ¬Å¡¬Å¡¬âââââ¬Å¡¬¢de işlem görmesi nedeniyle, BİST tarafından açıklanan güncel emirler arasındaki bekleyen en iyi alış emri olan

11,99 TL (31.12.2020: 14,12 TL) birim fiyat üzerinden hesaplanmıştır ve cari dönemde değerleme farkları diğer kapsamlı

gelirde muhasebeleştirilmiştir.

demiş...oysaki ORMA da BİST de işlem görüyor....

ORMA yı AKSU gibi değerlendirip gösterse.....değeri cari fiyat ile 142 milyon TL olacak...

eğer bu fiyatın uçuk olduğunu düşünüyorsanız...yukarıdaki ifadeyi değiştiriniz...

BİST de islem görmesine rağmen piyasa değeri gerçeği yansıtmadığı için diyebilirsiniz?

peki ORMA nın piyasa değeri 844 milyon çok mu afaki??..ya da şöyle soralım....AKSU enerjiyi BİST teki şilem gördüğğ fiyattan yansıyoyorsunuz da neden ORMA yı yansıtmıyorsunuz?...AKSU enerjinn piyasa değeri: 948.4 Milyon TL olmuş...12 aylık bilançoda bu değer üzerinden hesaplama yapmayacak mısınız?

Yer İmleri