Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaTabii her ne kullanıyor olursak olalım; ister heikin ashi, isterse trend izi süren bir gösterge, şunu unutmamak lazım:

Aslolan fiyattır; göstergeler fiyatın sadece türevidir ve hep geriden gelir!

Gümüş Üye

Gümüş Üye

|

|

|

|

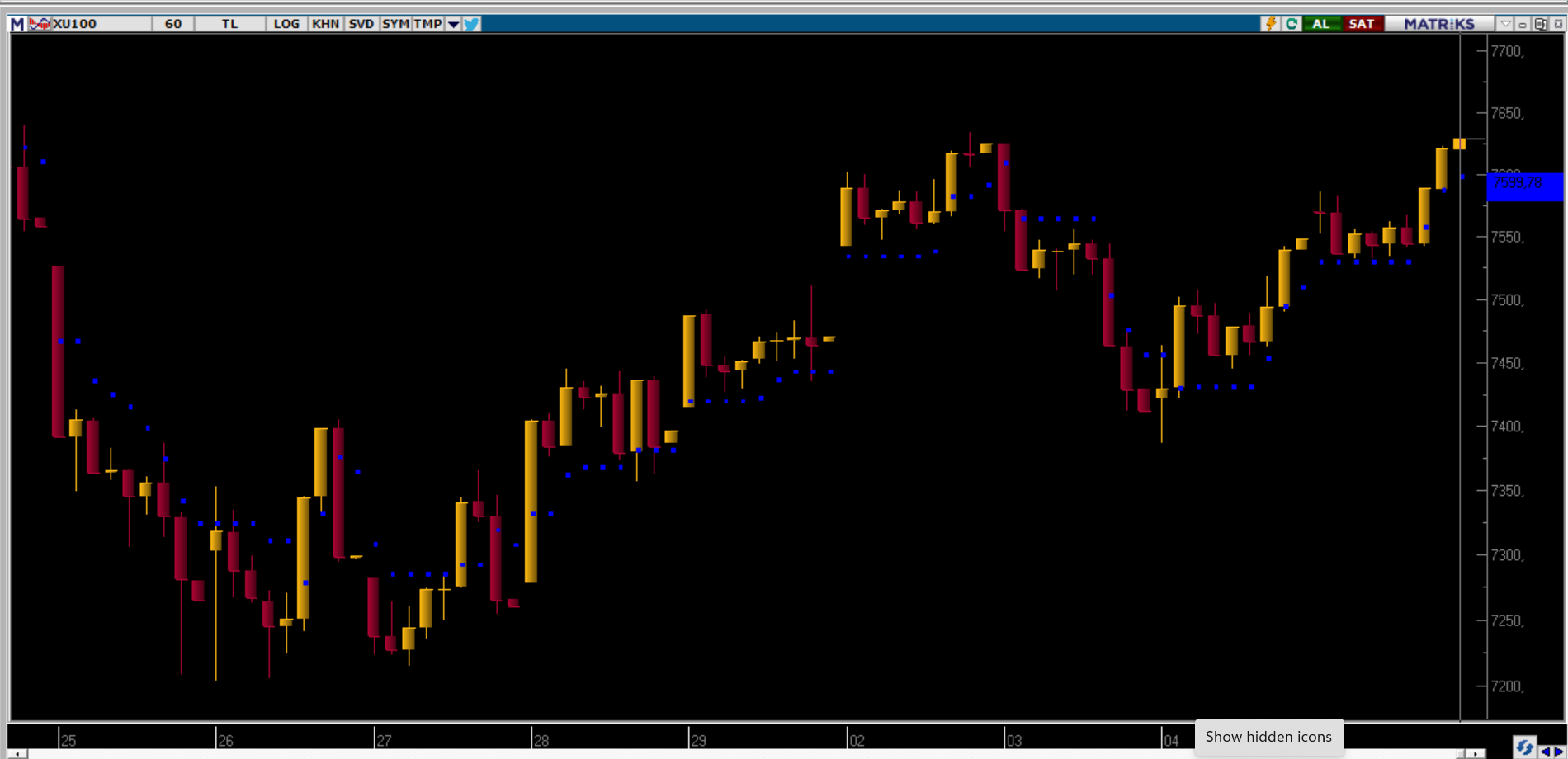

Heiken Ashi ile ilgili en sıkıcı olan şeyi yazayım. Bu belki de herkesin ortak problemidir.

Sistem sat verdi ve siz sattınız.. Artık nakittesiniz. İşin zor kısmı burada başlıyor ve genelde sistem terkleri bu kısımda oluyor genelde. Nakitte durdukça sürekli eliniz ayağınız kaşınıp duruyor, sanki hep kaçacak bir fırsat olacakmış gibi bir psikolojiye bürünüyorsunuz. Gözleriniz sağda solda hisse aramaya ve buradan çıktım başka bir yerde hemen pozisyon alayım ve oradan kazanıcımı devam ettireyim moduna giriyorsunuz.

Ama unuttuğunuz bir nokta var ki, istisnalar olsa da, genelde piyasada hareketler yani dönüşler benzer zamanlarda oluşuyor. Sadece şirketlerin kalitesi ve beklentileri mumların ve yükselişlerin büyüklüğünü etkileyebiliyor. İşleri kötü olanlar kağnı hızında ilerlerken iyi olan ya da piyasanın gerçekte ucuz bulduğu, prim potansiyeli yüksek olan hisselerin mum boyları dolayısıyla yükselişleri fazla oluyor.

Bu noktayı unutup kaşınan elinize cevap verebilmek için hisse arayışlarınız hızlanıyor ve gözünüze kestirdiğiniz ve rengi yeşil ya da o an için sizce alınabilir olduğunu düşündüğünüz bir hissede ya da hisselerde tekrar pozisyon açıyorsunuz, ama aldıklarınızda piyasadaki genel dönüşlere iştirak etmeye başlayınca bu sefer onlarında dönüşte olduğuna kendinizi ikna edemeyebiliyorsunuz ve ilk sistem ihlalleri başlıyor. Belki de ters pozisyona düşüyorsunuz, bu sefer de zararına satmamak adına hissede kalmaya devam ediyorsunuz, bu arada ters pozisyonunuz derinleşiyor ve aslında yapmanız gerekenin tam tersini yapıyorsunuz. Yani kırmızı mumda çıkmanız gerekirken ısrarla kırmızılarda beklemeye devam ediyorsunuz. Sonrasında ne oluyor, o hisse de bir yerde yeşile dönüyor, bu sefer alım noktanızı biraz geçince hemen terste uzunca süre beklemenin getirdiği sıkıcılığın ve stresinin de etkisiyle aldığınız yerin hemen biraz üstünde satış yapıyorsunuz. Sonra belki o hisse yukarı yönlü devam ediyor, ve asıl parayı kazanacağınız yerde siz seyretmekle yetiniyorsunuz.

Halbuki yapmanız gereken heikin ashi mumları kırmızıya döndüğünde pozisyondan çıkıp nakitte sabırla tekrar al pozisyonuna dönüşünü beklemek idi. Yani kaşınan elinize, karıncalanan beyninize itibar etmemekti. En vasat şirkette bile olsanız, yapılması gereken genelde bu aslında. Kazançları maksimize etmenin yolları elbette daha büyük yükseliş yapabilecek yani trendi sürerken kazancınızın daha yüksek olabilecekleri bulmaya biraz gayret etmek. Ama vasat şirketlerde bile bu sistem emin olun iyi şirketlerde stabil kalanlardan size daha çok kazandıracaktır. Sadece sisteme sadakatle bağlı olmakla mümkün bu.

Son düzenleme : deva-i dert; 06-01-2024 saat: 16:35.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Gümüş Üye

Tabii her ne kullanıyor olursak olalım; ister heikin ashi, isterse trend izi süren bir gösterge, şunu unutmamak lazım:

Aslolan fiyattır; göstergeler fiyatın sadece türevidir ve hep geriden gelir!

Son düzenleme : deva-i dert; 06-01-2024 saat: 19:32.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Gümüş Üye

Enflasyon muhasebesi ile ilgili avantajlı ve dezavantajlı çıkacak şirketler listesi yapılıyor. Ancak bunda genelde avantaj olarak koydukları kıstas enflasyon düzeltmesi sonrası daha az vergi ödeme avantajı ya da daha fazla vergi ödeme dezavantajı olması durumu.. Evet 2024 içinde de enflasyonun yüksek olacağını varsayarsak, avantajlı görünen şirketlerin kasasından vergi için daha az para çıkacağı bir durumu konuşacağız, bu kısmı tamam.

Ancak;

Biz yatırımcılar şirket seçimleri yaparken kendi ölçümüzce bir 'değerleme' yapıp ona göre seçmiyor muyuz? Diyelim piyasa değeri toplam varlıklarının 5 katıymış gibi göründüğü için pahalı sayıp elimize almaya yanaşmadığımız bir şirket enflasyon düzeltmesi sonrası bir anda piyasa değeri toplam varlıklarının yarısı kadarmış gibi bir durum ortaya çıkarsa, biz bu şirkete vergi dezavantajı yaşıyor diye negatif mi bakacağız, şirket ucuza işlem görüyor, alalım demek yerine?

Ben mi denklemi ters kuruyorum, bu işin yorumlarını yapanlar mı olaya şaşı bakıyorlar? Bilemedim.

Yaw biz şirket alırken ederinden ucuzsa alalım pahalıysa almayalım mantığı gütmüyor muyuz sonuçta? İster sofistike yöntemler kullanalım, ister bakkal hesabı, kritik olan şey bir şeyi ederinden ucuza alabilip sonra daha pahalıya satma hayali kurmak değil miydi? Ee, vergi avantajı yaşamayabilir ya da bu konuda dezavantajlı olabilir diye net varlık değerleme görüntüsü oldukça ucuzlamış görünen şirketlere yanaşmamalı mıyız yani?

Tamam şöyle seslerin çıktığını duyar gibi oluyorum: tamam da stoklar da düzeltmeye tabi olacak, ayrıca amortismanlar yükselecek, bu durumda net kârlar alıştığımızdan daha düşük gelecek ve dolayısıyla f/k'lar yükselecek..

1. 2023 yılı sonu itibariyle sadece bilançolar enflasyon düzeltmesi yaşayacağı için, gelir tabloları bundan ilk aşamada etkilenmeyecek, 2024 ilk çeyrekten itibaren gelir tabloları enflasyon düzeltmesinin etkilerini yaşamaya /yansıtmaya başlayacak. Ama varlık değerlemesi etkisini ve bunların öz kaynaklara sağladığı artışın gelir tablosu etkinden önce, yani 2023 yılı sonu değerleri itibariyle göreceğiz.

2. Stoklardaki durumun her şirkete yansıması aynı olmayacak. Evet üretici firmaların tüccar firmalara göre stok devir hızları daha yavaş olacağı için ve satışlara yansıyan stok maliyetlerinin enflasyon düzeltmelerine uğraması söz konusu olacağı için kâr marjlarında 2024 ilk çeyrek gelir tablolarından itibaren daralmalar yaşatacağı bir vakıa. Ayrıca varlıkların değerleri büyüdüğü için amortisman maliyetleri de büyüyecek ve bu da kâr marjlarını daraltacak. Bu durumda alışıldık f/k rakamlarından yüksek rakamlar göreceğiz .. El-hak doğrudur. Ama aynı zamanda alışıldık pd/dd rakamlarından da çok daha düşük rakamlar göreceğimiz durumlar olacak. İşin bu tarafında hangi rasyoyu daha çok kaale alacağız? Mesela 0,60 pd/dd'li ama 22 f/k'lı bir şirkete biz ucuz mu diyeceğiz pahalı mı? Ucuzsa neye göre, pahalıysa neye göre?

Hadi bir de buna cevap veriniz, şimdi yatırımcı açısından hangi şirketler avantajlı? Yani daha doğrusu hangi şirketlerin daha çok prim yapma potansiyeli mevcut?

Bence bu konuda piyasanın kafası çok ama çok karışacak.. Öyle vergi avantajı olacak diye hemen bazı şirketlere piyasanın saldıracağını pek sanmıyorum. Bir kısmı hanyaya bir kısmı Konya'ya gidecekler bir süreliğine.. Sonrasında ana rüzgar belli olmaya ve kafalar biraz daha netleşmeye başlayacaktır.

Şu anda piyasanın kafasının net olduğu tek şirketler enflasyon muhasebesine tabi olmayanlar (bankalar ve bilanço para birimi döviz olanlar) gerisi hakkında bence eski bakış açıları ve eski alışkanlıklar şimdilik devam ediyor.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Gümüş Üye

Aynı konu hakkında yazmaktan ben de sıkıldım, belki okuyanlar da sıkılmıştır. Bu sebeple bu enflasyon muhasebesi konusunda bir süreliğine pek girmeyeceğim.

2024 senesi bolca yatay salınımlı bir yıl olabilir tahmini yaptığımdan, salınımlardan istifade etmek adına kendimi biraz daha disipline etmeliyim. Ya epeyce törpülediğim swing-trader tarafımı daha aktif hale getirmeli, ya da yazın bolca testlerini yapıp daha sonrasında tekrar askıya aldığım algoritmik trading kısmına tekrar dönüş yapmalıyım, bu disiplini kendim sağlayamayacaksam.

Bu kendi tahminim elbette. Öngörülerimde yanılsam bile, yani yatay salınımlı bir yıl olmasa bile sonuçta trendlerden en iyi istifade etmenin yolu da aynı kapıdan geçmiyor mu? Doğru hisselerde alış-satış sistemlerine sadakat.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Gümüş Üye

THYAO'dan KAP geldi, '5 adet BOEING 737 Max 9 uçağını operasyondan çekiyoruz' şeklinde. Cuma günü ABD tarım dışı istihdam verisi sonrası sattıktan sonra tekrar almamış olmam benim için hayırlı mı oldu acaba? Piyasanın nasıl tepki vereceğini merak ediyorum açıkçası. Kısmi negatif bir etki olması ihtimal dahilinde. YTD.

Son düzenleme : deva-i dert; 07-01-2024 saat: 01:44.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Gümüş Üye

Filoda toplam 440 adet uçak var, ve bahsi geçen tipteki toplam uçak sayısı sadece 5 ve bunların tamamı Alaska Havayollarının yaşadığı sorun sonrası operasyondan çekilmiş durumda. Operasyonları nasıl etkiler? Elbette her tip uçağın gövde uzunluğu ve yolcu kapasitesi farklı, uçuş destinasyonları farklı, ama doluluk oranlarının ve uçuş sayılarının en yoğun olmadığı aylardan birinin olduğunu düşünecek olursak, sezon itibariyle yolcu kapasitesini etkilemesini çok beklemiyorum. Ancak bu uçaklar eğer kullanılmayacaksa maliyetlerinin oluşturacağı negatiflik belki hisse fiyatına kısmi negatif etki yapabilir. Sonuçta genel itibariyle olumlu olmasını düşündüğüm bir haftaya giriyoruz, belki de sırf bu sebeple fiyat üstünde pek etki yapmayabilir de. İlk izlenimim negatif olsa bile, piyasa algısı daha önemli ve kristal küremiz mevcut değil sonuçta. YTD.Originally Posted by deva-i dert

Son düzenleme : deva-i dert; 07-01-2024 saat: 01:35.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Gümüş Üye

Bu uçakların yenileri yaklaşık 130 milyon dolar civarında, 5 uçağın THYAO'ya ortalama maliyeti nedir tam olarak bilmiyorum, yaşları konusunda detaylı inceleme yapmadığım için. Ancak tamamı yeni olsa idi 5 tanenin maliyeti 19 Milyar TL üstü civarında olurdu (bugünkü fiyatlar ve bugünkü kurlar ile). Tamamen ıskartaya mı çıkacak, geçici bir durum mu, geçici değilse BOEING'den bir tazminat durumu mu olacak, bu konunun detayları önemli. Öyle kabataslak dışardan yorum yapmakla doğru bir yaklaşım elde etmek pek mümkün değil maalesef.

Bu yüzden THYAO taşıyan arkadaşlar bu durumu Yatırımcı İlişkilerine mutlaka sormalı.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Gümüş Üye

|

|

|

|

Ayrıca tek bir uçakta sorun çıkmış olması bu tip uçakların hepsinde bir güven sorunu olduğu anlamına gelmeli mi? Burada biraz da piyasa algısı devreye girer, teknik doğrulardan ziyade.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri