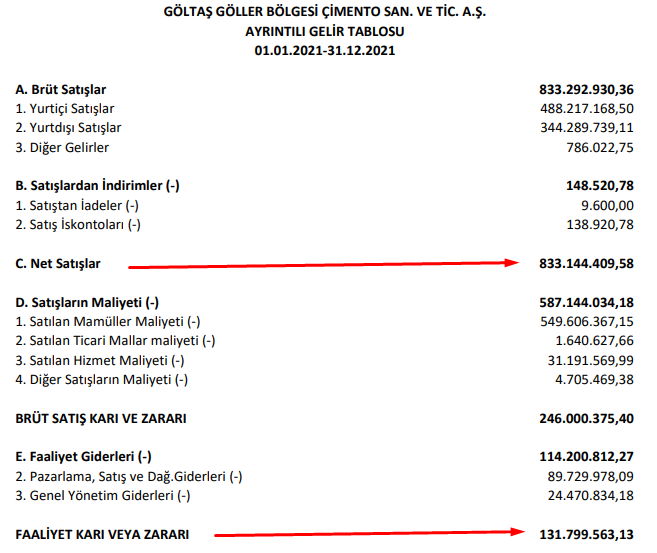

görüldüğü üzere, brüt kar marjı hafif azalmış olsa da anlamlı sayılmaz ( yüzde 32 den yüzde 29 a)...artan enerji ve taşıma giderlerini satışa tam yansıtamamış...ihracatın da karlı olmaması da etken olabilir...

oransal olarak geçen yılki faaliyet karını korumuş...

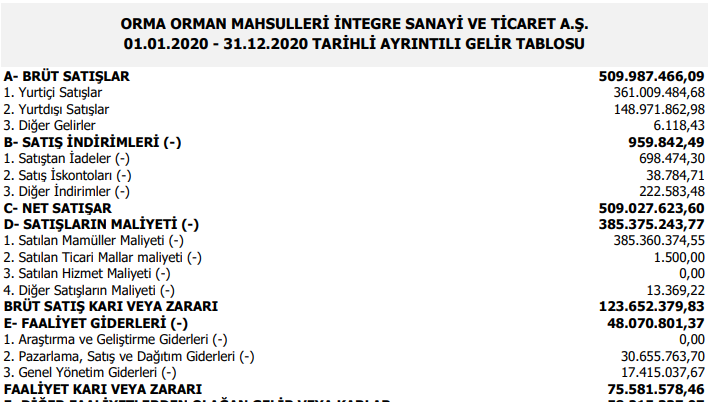

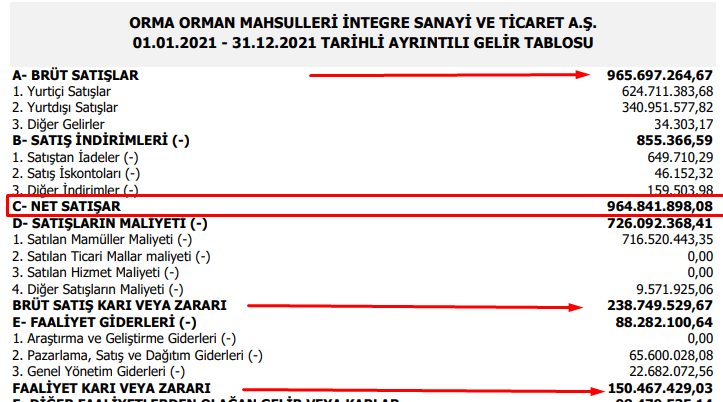

bu sene ihracatı düşürmüş...yüzde 53 den yüzde 41 düşmüş...muhtemelen çok yükselen navlun fiyatlarına nedeniyle olsa gerek...o nedenle geçen yıla göre pazarlama satış-dağıtım gideri düşmüş, genel yönetim giderlerindeki artış gerçek enflasyona göre çok cüzi (iyi yönetiliyor diye kabul etmek gerekir).

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri