-

Şu an 4.43 te 250.000 alım emri bekliyor

-

bekleyen emir yapıkredininmiş ( fon veya yabancıda olabilir takasta ) 100.000 civarı kaldı.

alanlar ykb : 162445

satanlar gedik: 102.000 tacirler :54.935

-

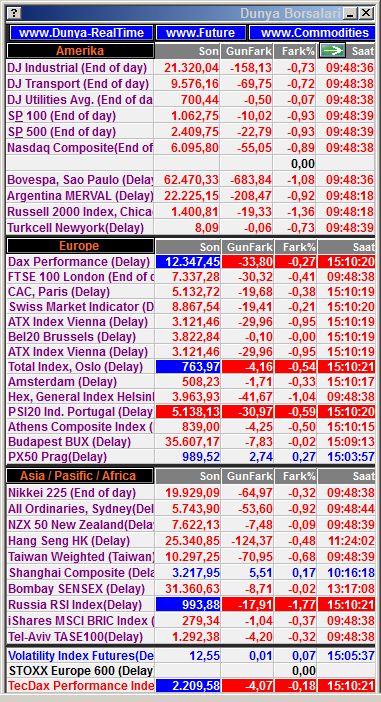

avrupa borsalarıda tatsız.

-

-

Originally Posted by

chef

ya yürü be cenabet artık

Sesinizi duydu galiba😀

-

Hala geçen yılki 4.98 tepe fiyatının 40 kuruş altındayız.bist 103 bini geçti,yalnis kağıtlarda pozisyon almışım....

ASUS_Z00AD cihazımdan hisse.net mobile app kullanarak gönderildi.

-

Originally Posted by

Teos

Sesinizi duydu galiba��

inşallah yarın gene 4.60tan aşağı salmaz

yürümesi lazım

neyi bekliyor anlamıyorum

cok sıkıştı kağıt

-

Ege Seramike (EGSER) bir şirket ziyareti düzenleyerek Yönetim Kurulu Başkan Vekili Baran Demir ile görüşme fırsatı bulduk. Ege Seramik, seramik üretim alanında faaliyet göstermektedir. Şirket, İzmir Kemalpaşada 417 bin m2 bir alan üzerinde kurulu üretim tesislerinde, yaklaşık 24,3 milyon m²/yıl üretim kapasitesine sahiptir. Şirket, Türkiye pazarında 150nin üzerinde yetkili satıcısı ve 2 bin üzerinde tali bayisi ile güçlü bir dağıtım kanalına sahiptir. Ege Seramik, iç pazarda marka bilinirliği 2. sırada olan markadır. Aynı zamanda, 50nin üzerinde ülkeye yaptığı ihracatla (cirosunun yaklaşık 1/3ü ihracattan gelmektedir) dış pazarda da kuvvetli bir ağa sahiptir. Ana ihracat pazarları; Amerika, Kanada, İsrail, Fransa ve İngilteredir. Şirketin piyasa değeri 333 milyon TL ve ortalama günlük işlem hacmi 6,6 milyon TL seviyesinde bulunmaktadır. Şirketin sermayesi 75 milyon TL olup %33,27si halka açıktır. İbrahim Polat Holding %60,92, İbrahim Polat, Adnan Polat ve Murat Polat toplamda %5,81 paya sahipken geri kalan kısım halka açıktır. Zor dönemlerde bile nakit yaratma kabiliyeti, borçsuz ve kuvvetli bilanço yapısı ile düşük çarpanlarda işlem görmesi hisseyi cazip kılmaktadır. Toplantıdaki önemli konu başlıklarını aşağıda özetliyoruz.

2016 yılı zor bir yıl olmasına rağmen şirket yine de ciddi nakit yaratmayı başardı. 2016 yılının Türkiye için zor bir yıl olması şirketi de olumsuz etkilemiştir. Özellikle, inşaat sektöründeki yavaşlama ve yatırımların bir anda duraksaması şirketin finansallarını olumsuz etkilemiştir. Her ne kadar şirket ihracat ile bu açıklarını kapatmaya çalışmış ve cirosunu %1,5 oranında arttırmayı başarmış olsa da daha az karlı ihracat pazarlarına satışların artması karlılığı aşağı çekmiş ve şirketin yıllık bazda VAFÖK rakamında %23 ve net karında ise %43 daralmaya neden olmuştur. Şirket, tüm bu olumsuzluklara rağmen 2016 yılında 52 milyon TL VAFÖK ve 29 milyon TL net kar elde etmiştir.

2017 yılı, inşaat sektöründeki toparlanma ile gaza basma yılı olacak. 2016 yılında yaşanan sıkıntıların çabuk atlatılmasıyla güven ortamanının sağlanması inşaat sektöründe yatırımların yeniden hızlanmasına neden olması beklenmektedir. Zira, son dönemde inşaat demirinde yaşanan talep patlaması ve fiyatların aşırı artmasını engellemek için yapılacağı açıklanan inşaat demirinde ithalat vergisinin aşağı çekilmesi durumu sektördeki canlanmayı göstermekte olduğunu düşünüyoruz. Bu bağlamda, şirketin ilk çeyrekte kapasite kullanım oranının %77 olmasına (geçen sene aynı dönemde %88) rağmen inşaat sektöründeki toparlanma ile kapasite kullanım oranının önümüzdeki çeyreklerde artacağını düşünüyoruz. Şirket, 2.çeyrekte satışların olumlu gerçekleştiğini ve sektörde stok problemleri olmasına rağmen kendilerinin stok problemi olmadığını belirtmektedir.

Kuvvetli ilk çeyrek rakamlarının önümüzdeki çeyreklerde artarak devam etmesini bekliyoruz. Şirketin kapasite kullanım oranı geçen yılın altında olmasına ve ihracatın ciro içindeki payında artış olmasına (1Ç17: %47,6, 1Ç16: %34,9) rağmen cirosunda yıllık bazda %12 artış sağlarken VAFÖK marjı geçen senenin aynı dönemine göre 2,9 puan artış göstererek %21,7 (3Ç15ten beri en yüksek VAFÖK marjına ulaşılmıştır) olmuştur. İç pazarda yapılan fiyat ayarlamaları, orta-üst segment seramik ürün satışlarındaki payın toplam ciroda artması ve TLnin dolar ve EURya karşı ciddi değer kaybı ile artan ihracatın avantaja dönüştürülmesi sayesinde ilk çeyrek karlılık performansı kuvvetli olmuştur. Yılın ikinci çeyreğinde artan kapasite kullanım oranı ve dolar/TL ve EUR/TL paritelerinde yüksek seviyelerin korunması ile operasyonel kar ve net kar rakamlarında olumlu seyrin devamını bekliyoruz. Hatırlatmak gerekirse, şirketin maliyetlerinin %15-20sinin döviz bazlı olduğu ve cirosunda ihracat oranının genelde 1/3 olduğu düşünüldüğünde TLnin dolar ve EURya karşı değer kaybetmesi şirketin operasyonel marjlarına olumlu etki yapmaktadır.

Borçsuz ve döviz riski bulunmayan bir bilançoya sahip. Şirketin ilk çeyrek bilançosunda 10,5 milyon TL net nakiti bulunmaktadır. Döviz pozisyonuna bakıldığında ise 10 milyon dolar uzun ve 9 milyon EUR kısa pozisyon vardır. Dolayısıyla, ciddi bir döviz riski bulunmamaktadır.

Bayilerle teminatlı çalışma ve alacak sigortası yaptırılması nedeniyle şirketin alacak riski yoktur. Şirket, geçtiğimiz yıllarda alacak riskini sıfıra indirmek için çeşitli adımlar atmıştır. Bayilere teminatsız mal verilmeme kararı alınmış ve 2014 yılında ise ihracat dahil alacaklara sigorta (Euler Hermes) yaptırılmıştır. Bu adımların yararı olarak şirket, 15 Temmuz 2016 sürecinde alacak konusunda hiç bir önemli yara almamıştır. Zira, bu süreçte diğer rakiplerin büyük batıkları oluşmuştur.

Ege Seramik geçen hafta Turquality programına alındı. Ege Seramik, Ekonomi Bakanlığınca, uluslararası markalaşma potansiyeline sahip firmaların, üretimlerinden pazarlamalarına, satışlarından satış sonrası hizmetlerine kadar bütün süreçleri kapsayacak şekilde, yönetsel bilgi birikimi, kurumsallaşma ve gelişimlerini sağlayarak; uluslararası pazarlarda kendi markalarıyla küresel bir oyuncu olabilmeleri ve söz konusu markalar aracılığıyla olumlu Türk malı imajının oluşturulması ve yerleştirilmesi amacıyla hayata geçirilen Turquality Destek Programı'na girdi. Bu programda bazı harcamalar devlet tarafından desteklenmektedir. Bu destekler şöyle özetlenebilir; Marka Tescil Destekleri, Kalite Belgelendirme Destekleri, Reklam Ve Tanıtım Destekleri, Moda Ve Endüstriyel Ürün Tasarımcısı Destekleri, Yurt Dışı Birimlerin Kira Destekleri, Danışmanlık Destekleri. Şirketten rakamsal bir bilgi alamasakta bu programa katılımın gözle görülür bir takım yararları olması beklenmektedir.

Ertelenmiş vergi geliri net karı destekliyor. Şirket, ilk çeyrekte 4,6 milyon TL ertelenmiş vergi geliri yazmıştır. Geçen sene bu rakam 1,9 milyon TL seviyesindeydi. 2015 yılında yapılan yatırımlar sonucu alınan teşviklerin etkisiyle ertelenmiş vergi geliri oluşmaktadır. Şirket rakamsal bilgi paylaşmasa da 2017 yılı boyunca ertelenmiş vergi geliri yazması beklenmektedir.

Temettü ödemeleri devam edecek. Şirket, temettü ödeme politikasında bir değişiklik planlamamakta ve temettü ödemelerine devam etmeyi düşünmektedir. Şirket, 2012-2015 yılları arasında net karının %74ünü dağıtmıştır. Fakat, 2015 yılındaki yatırımlar (14 milyon EUR) sebebiyle 2016 yılında temettü ödememiştir. 2017de ise, 2016 yılı karlılığının düşük olması sebebiyle, hisse başına 0,07 TL temettü (%2,7 verim) dağıtmıştır. Şirketin, 2017 yılında karlılığının artmasıyla, 2018 yılında daha yüksek temettü dağıtması beklenmektedir.

Değerleme. Şirketin muhafazakar bir tahminle 2017 yılında cirosunun yıllık bazda %8 büyüyeceği (1Ç17: +%7,4) ve %19 VAFÖK marjı (1Ç17: %21,7) varsayımıyla (şirketin sürdürülebilir VAFÖK marjı hedefi %18-19 seviyesindedir) yaklaşık 68 milyon TL VAFÖK (yıllık +%30) ve 42 milyon TL (yıllık +%44) net kar elde edebileceğini düşünüyoruz. Bu rakamlara göre, 2017 F/Ksı 7,9x ve FD/VAFÖK çarpanı ise 4,8x seviyesine denk gelmektedir ki bu çarpanlar hem yurtiçi hemde yurtdışı benzerlerine göre, hissenin ilk çeyrek sonuçlarından sonra son 1,5 ayda nominal bazda %24 değer kazanmasına rağmen, oldukça cazip gözükmektedir. Buna ek olarak, şirketin 2018 yılında 2017 yılı net karının %60ını dağıtacağını varsayarsak hisse başına 0,34 TL temettü (temettü verimi %7,6) ödeyebileceği düşünüyoruz. Halka açık seramik üreticisi olan Uşak Seramikin (USAK) son 4 dönem olarak bakıldığında FD/VAFÖK çarpanı 6,8x seviyesindedir. Uşak Seramikin Ege Seramike göre ciddi borçlu bilançosu, temettü ödemiyor olması ve daha yüksek çarpanda işlem gördüğünü gözönünde bulundurursak Ege Seramikin oldukça ucuz kaldığını söyleyebiliriz. Sonuç olarak, kuvvetli nakit yaratma kapasitesi, düzenli temettü geçmişi, borçsuz ve döviz risksiz bilanço yapısı ile düşük çarpanlarla yüksek büyüme vaad eden hissenin bu seviyelerde alım için cazip olduğunu düşünüyoruz.

Riskler. Şirketin önemli maliyet kalemlerinden biri de %29 payla doğalgazdır. Şu an stabil olan doğalgaz fiyatları şirketin karlılığı açısından önemlidir. Artan rekabet, hammadde maliyetlerinde beklenmedik artışlar hisse için diğer risk unsurlardır. Hisse için kısa vadeli katalistler; inşaat sektöründeki toparlanma ve ihracat pazarlarındaki artan talep olabilir. Şirketin özet gelir tablo ve bilançolarını ekteki excel tablosunda bulabilirsiniz.

Teknik Görüş

Hissede orta vadeli yükselen trend devam ediyor. İlk önemli direnç 4,49 (14 Haziran zirvesi) seviyesinde.

Kısa-orta vadeli göstergeler olumlu; MACD, Stochastic, Momentum.

Piyasa koşullarında bir bozulma olmaması halinde, teknik olarak 4,49 direncinin kırılması, yükseliş hareketinin 4,89 (TL bazında tarihi zirve) seviyesine doğru sürmesi beklenebilir.

Daha uzun süreye yükselişin yayılabilmesi için 4,89 seviyesinin aşılması önemli. Bu durumda bir üst hedef olarak 5,10 seviyesi gösterilebilir.

İlk önemli destek noktası olarak ise 4,37 seviyesi izlenebilir.

***Teknik seviyeler;

Direnç noktaları; 4,49 / 4,70 / 4,89.

Destek noktaları; 4,37 / 4,26 (14 gho) / 4,09 (20 gho).

Piyasa koşullarında bir bozulma olması ya da hisse performansının beklediğimizden düşük kalması durumunda, ikinci destek noktaları aynı zamanda stop loss olarak kullanılabilir.

(Alıntıdır) ytd.

Gönderi Kuralları

Gönderi Kuralları

- Yeni konu açamazsınız

- Konulara cevap yazamazsınız

- Yazılara ek gönderemezsiniz

- Yazılarınızı değiştiremezsiniz

-

Forum Rules

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yeni Üye

Yeni Üye

Cefalı Abi

Cefalı Abi

Yer İmleri