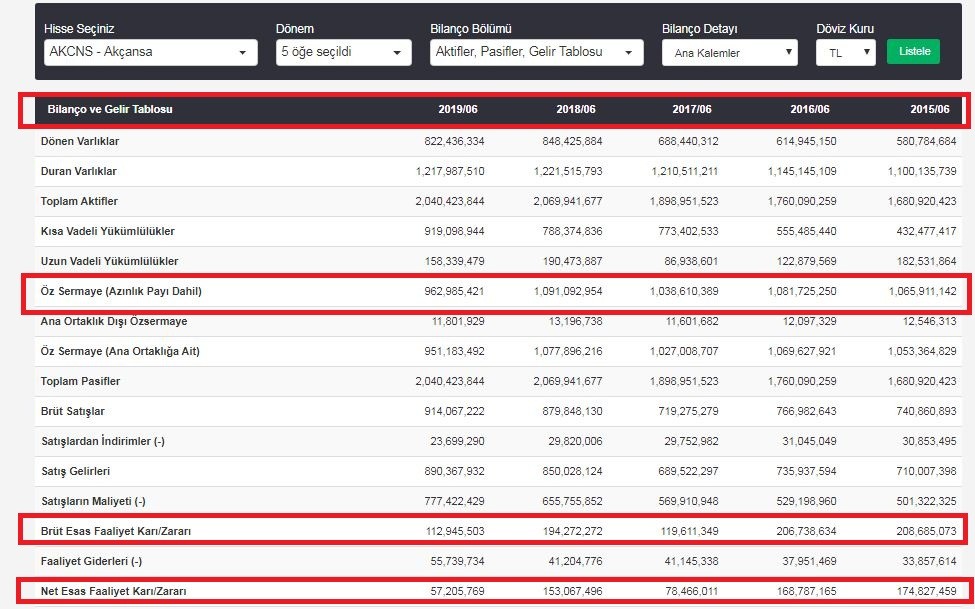

Sorun 5 yıldır devam ediyor aslında ve grafiğe de yansımış zaten..

Originally Posted by tumer1962

Bronz Üye

Bronz Üye

Sorun 5 yıldır devam ediyor aslında ve grafiğe de yansımış zaten..

Sadık Üye

http://cementurk.com.tr/2019-zorlaya...de-toparlariz/

Çimento sektöründe zor bir döneme girdik. 2019 yılı çimentodaki zor yıllardan birisi olacak gibi gözüküyor. Çünkü malum, çimento sektörü inşaat sektörünü, inşaat sektörü de GSYHâââââ¬Å¡¬âââ⬢yi takip ediyor. Bu üçü arasında ciddi bir korelasyon vardır. Ekonomi büyürken, büyüme hızlanırken, inşaat sektörü ekonomiden daha hızlı büyür. Tersi olduğunda da inşaat sektörü daha hızlı geriler. Örneğin ekonomi yüzde 2 küçülürse, çimento sektörü yüzde 5 geriler. Hep de 6 ay geriden izler. Dolayısıyla bizim çimento sektörü olarak önümüzü görmemiz kolay olmuştur. Ekonomideki değişimleri önce bankacılık, finans sektörü hisseder, sonra perakende sektörü. Çimento sektörüne yansıması bir 6 ayı bulur. Bu da bir avantajdır sektör için. 6 ayda gereken tedbirler alınır. Biz çimento sektörü olarak bu tür krizlere alışığız. 1994, 1999, 2001, 2008âââââ¬Å¡¬âââ⬢de benzerlerini yaşadık. Bu benim 25 yıllık kariyerimde 5. kriz oluyor. Eskiden ralliler 5 yıl sürerdi. Çimento sektörü için normalde döngüler vardır. 4 yıl iyi gider, 5. sene küçülür, bir sene sonra tekrar büyümeye başlardı. Hep bunu yaşadık ve bunu bekledik. Ancak bu durgunluk biraz daha uzun sürecek gibi. Bu kriz diğerlerinden daha sert olacak gibi gözüküyor.

Bu yaşadığımız krizin asıl etkisini çimento ve inşaat sektörü 2019 yılında hissedecek. Bu bize yabancı birşey değil. Daha önce de yaşadık. Çimento sektörü bunları da rahatlıkla atlatacaktır.

Bu dönem nakiti iyi yönetme dönemi. Nakiti iyi yönetenler ayakta kalacak.

krizi en az zararla atlatmanın 3 buçuk tane formülü var:

1. Alacağına şahin olacaksın

2. Borcuna güvercin olacaksın.

3. Stoğa çalışmayacaksın

2019 kötüye gidecek dediğimde de ihracatçı şirketleri ayrı tutmak gerek. Onlar dövizle satış yaptıkları için kurlardan etkilenmezler. Ancak sadece yurt içine satış yapanlar çok daha fazla etkilenecekler. Stoğa da çalışmamak lazım. Formül bu kadar basit aslında.

t bizim çıkış kapımız olacak. Bu zor dönemde Türkiyeâde azalan çimento tüketimini, çimentocular ihracatla kapatmaya çalışacaklar. 20 milyon ton çimento ve klinker ihracatı yaptığımız dönemler oldu. Dolayısıyla bunu yapacak altyapı ziyadesiyle var. Liman ve yükleme imkanları anlamında Türkiye çok gelişti. Deniz aşırı okyanus aşırı baktığınızda ABD pazarı var. Her yıl ihracat yüzde 5-6 artış gösteriyor. Ve artmaya devam edecek. ABD ekonomisinde de bizdeki gibi lokomotif sektör inşaat sektörüdür.. Afrika pazarı bizim için önemlidir ve her zaman kalıcı olacaktır. Avrupaâda karbon vergileri yine artış gösterdi. Dolayısıyla Avrupalılar çimento üretimi yapmayıp ithalata yönelip,karbon kotalarını daha verimli şekilde kullanmak isteyeceklerdir. Ton başına 24 eurolara geldi karbon vergisi. Dolayısıyla bu rakamlar üretim yapmamayı daha cazip hale getiriyor. Buraları daha önce de görmüştük. 2008 krizinde 4 eurolara kadar düşmüştü. Tabi ki de Suriye gibi komşumuz var. İnşallah oradaki sorunlar kısa sürede çözülünce özellikle Güneydoğuâdaki çimento fabrikalarının çok rahat absorbe edeceği bir pazar olacaktır. Gün sonunda ihracat Türkiyeânin zor gününde kurtarıcı olabilir. Özellikle sahilde ve sınırda olan fabrikalarda kapasite kullanımı açısında iyi ve sağlıklı bir yöntemdir. Döviz getirir, döviz girdiniz varsa hedge etmiş olursunuz. Ama artık ihracatı artıracağım, ihracat yapacağım diye Türkiyeâde çimento fabrikası kurulmasını ben çok içime sindiremiyorum. Çimento katma değerli olan bir ürün değil. Sonuçta girdi ve enerjiyi ithal ediyoruz.

Sadık Üye

http://imgserveri.com/54165B4951BD4D...,%20KRDMD).pdf

Demir-Çelik Sektörü

Demir çelik sektörü dünya ekonomisinin geri kalanıyla doğrudan veya

dolaylı ilişkisi bulunan ve özellikle sanayinin lokomotifi olarak anılan bir

sektördür. Örneğin uzun çelik, inşaat ve tarım gibi sektörlerde

kullanılırken; yassı çelik katma değeri daha yüksek olan otomotiv, beyaz

eşya, makine gibi alanlarda kullanılmaktadır. Teknolojik gelişmelerle

birlikte çeliğin yerine geçebilecek ürün geliştirme çalışmaları (karbon

fiber vs) olmakla birlikte bu ürünlerin çelik kadar yoğun kullanımı henüz

mümkün gözükmemekte olup, bu ürünler maliyetleri nedeniyle sınırlı

alanlarda kullanım imkânı bulabilmektedir. Bu sebeple demir çelik

ürünlerine yoğun talep vardır.

Sektör enerji yoğundur ve hammadde gereksinimini karşılamada dünya

üzerinde eşit olmayan bir dağılım mevcuttur.

Sektördeki Ana Girdiler

Sektör için önemli ölçüde hammadde kullanımı gereklidir. Ağırlıklı olarak

kullanılan hammaddeler ise demir cevheri, kömür ve hurdadır.

Demir Cevheri

Sektörde hammadde kullanımı üretim yöntemlerine bağlı olarak

değişkenlik göstermektedir. Entegre tesislerinin temel hammaddesi

demir cevheridir. Dünyadaki demir cevheri rezervleri yaklaşık 167 milyar

ton olarak bilinmektedir. Bu rezervlerin büyük bir bölümü Avustralya,

Brezilya, Kanada, Hindistan, ABD, Güney Afrika, Liberya, İsveç, Peru,

Çin ve Rusyaâââââââ¬Å¡¬Å¡¬ââââââ¬Å¡¬¢da bulunmaktadır. Türkiyeâââââââ¬Å¡¬Å¡¬ââââââ¬Å¡¬¢de de birçok demir cevheri

yatağı olmakla birlikte yeterli demir cevheri bulunmamaktadır.

Koklaşabilir Taş Kömürü

Yüksek fırınlarda kullanılabilir kalitede koklaşma özelliğine sahip bir tür

taş kömürüdür. Metalürjik kömür olarak da adlandırılır. Kok kömürü bazı

yağlı taşkömürlerinin havasız ortamda tüm uçucu bileşenleri

uzaklaştırılana kadar ısıtılmasından sonra kalan katı artıktır. Demir çelik

sektörü küresel koklaşabilir kömür kullanımının %10-15ââââââ¬Å¡¬Å¡¬âââââ¬Å¡¬¢ini

oluşturmaktadır. Küresel çelik üretiminin yaklaşık %75ââââââ¬Å¡¬Å¡¬âââââ¬Å¡¬¢i koklaşabilir

kömürden elde edilen kok kömürüne bağlıdır.

Kasırga, hortum gibi hava şartları ve maden jeolojisi nedeniyle yaşanan

arz şokları, geçtiğimiz iki yıl fiyatların 3 kat artmasına yol açmıştır. 2019

için ise fiyatların yatay kalması beklenmektedir

Hurda

Hurda, çelik sektör üretimi için önemli bir diğer hammaddedir. Ark ocaklı

tesisler üretimlerinin tamamını bu hammadde üzerine kurarken, entegre

(Bazik Oksijen Fırını-BOF) tesisler de belirli oranlarda hurda çelik

kullanılmaktadır. Entegre tesislerde fırınlarda oluşan yüksek ısı miktarını

dengelemek amacıyla düşük seviyede de olsa hurda kullanılmaktadır.

Kapasite

Demir çelik sektöründeki üretim sürecinin çevresel sonuçları nedeniyle

küresel çelik üretiminde baskılar oluşmaktadır. Örneğin dünyanın en

büyük çelik üreticisi olan Çinââââ¬Å¡¬ââ⬢de yönetimlerin hava kirliliğine yönelik

yoğunlaşan çabaları, firmaları üretim kesintisine ve bazı fabrikaların

üretimlerini durdurmaya zorlayabilmektedir. Buna rağmen mevcudiyetini

koruyan endüstride, kapasite fazlalığı ve korumacı politikalar ile

teknolojik gelişmeler sektörü olumsuz etkileyen başlıca konulardır.

Dünya ekonomik gelişiminin bir göstergesi olan sektör, küresel büyüme

hızına bağlı olarak kapasite değişimleri yaşamaktadır. Örneğin IMFââââ¬Å¡¬ââ⬢in

açıkladığı verilere göre 2015 yılında küresel ekonomik büyüme %3,6ââââ¬Å¡¬ââ⬢dan

%3,4ââââ¬Å¡¬ââ⬢e gerilemiş ve buna bağlı olarak da çelik kapasite kullanımı ise

%76ââââ¬Å¡¬ââ⬢dan %70ââââ¬Å¡¬ââ⬢e gerilemiştir. 2017 yılında ise ekonomik büyüme bir

önceki yıla göre %3,8 oranında artarken, küresel çelik kapasite kullanımı

ise %69ââââ¬Å¡¬ââ⬢dan %72ââââ¬Å¡¬ââ⬢ye yükselmiştir. OECDââââ¬Å¡¬ââ⬢nin 2019 ve 2020 yılları için

büyüme beklentisi ise sırasıyla %3,2 ve 3,4ââââ¬Å¡¬ââ⬢dür. Bu durumda ülkeler

bazında uygulanabilecek üretim ve tüketim önlemleri, kısıtlamalar hariç

tutulduğunda küresel çelik kapasite kullanımının bir önceki yıla benzer

seviyelerde kalacağı söylenebilir.

Üretim ve Tüketim

Demir çelik üretim yöntemleri ise dünya genelinde yaygın olan iki tipten

oluşmaktadır; bunlardan ilki entegre (Bazik Oksijen Fırını-BOF) üretim

metodudur. Burada ana hammadde kaynağı demir cevheridir. Diğeri ise

elektrik ark ocağı metotlu üretim ve bu yöntemde ana hammadde

kaynağı demir içeren hurda malzemedir.

Entegre demir-çelik tesislerinde üretim; demir cevherinin kırma, eleme

ve sinterleme işlemleriyle hazırlanması veya külçe cevherin doğrudan

yüksek fırına yüklenmesiyle ile başlar. Burada cevher sıvı metale

dönüştürülmektedir. Sıvı metala belirli bir miktarda hurda ve alaşım

elementleri eklenir ve sıvı çelik elde edilir. Sıvı çelik, sürekli döküm

makinalarında istenen ebatlarda, yarı ürüne (kütük, blum, slab)

dönüştürülmektedir

Dünya Demir-Çelik Fiyatları

Küresel çelik talebine bağlı olarak değişen çelik fiyatları ise düşüş

trendindedir. Küresel çelik sektörünün en önemli oyuncusu olan Çinââ¬â¢in

arz ve talebi, çelik fiyatları üzerinde önemli etkiye sahiptir. Dünya çelik

üretiminin %50 sini gerçekleştiren ülke, eğer iç tüketiminde daralma

yaşarsa ihracata yönelmektedir ve bu durumda dünya çelik fiyatları

düşme eğilimine girmektedir. Çin Ulusal İstatistik Bürosuââ¬â¢nun

açıklamalarına göre 2018 yılında ülke ekonomisi %6,6 büyümüştür. Bu

rakam 2017 yılında %6,9 idi. Çin Başbakanının yaptığı açıklamalara göre

ülkenin 2019 yılında %6 ile %6,5 oranında büyümesi beklenmektedir.

Demir-çelik sektörü başka sektörlere de girdi sağladığı için bu

sektörlerdeki talebe bağlı olarak da fiyatlar şekillenebilmektedir. Ancak

genel olarak üretim ve tüketim küresel büyümeye bağlı olduğu için

küresel ekonomide yaşanan gelişmeler çelik fiyatlarını olumlu ya da

olumsuz yönde etkilemektedir. Ayrıca sektörel gelişmelerde önemli

etkiye sahiptir. Örneğin inşaat, otomotiv ve beyaz eşya sektörü büyüme

eğilimine girdi ise çelik ürünlerine olan talep artar ve buna bağlı olarak

çelik fiyatlarında artış gözlenebilir.

Fiyatları etkileyen bir diğer unsur da hammadde fiyatları ve enerji

maliyetleridir. Üretim yöntemine göre kullanım ağırlıkları değişse de çelik

üretiminin önemli iki ana hammaddesi hurda ve demir cevheridir. Bu iki

hammaddedeki arz ve talep değişimleri çelik fiyatları üzerinde önemli

etkiye sahiptir. Eğer bu iki hammaddenin kaynakları sınırlı, talep yoğun

olursa çelik üretiminin maliyeti artacak ve buna bağlı olarak çelik

fiyatları artış gösterecektir.

Son olarak dünya üzerinde hammadde dağılımının düzensiz olmasına

bağlı olarak taşıma maliyetleri de fiyatlar üzerinde baskı

oluşturabilmektedir.

Günümüzde ise fiyatlar üzerinde en önemli etkiyi ticaret savaşlarının

küresel ekonomide yarattığı belirsizlik, endüstrideki kapasite fazlalığı ve

ülkelerin korumacı tedbirleri yaratmaktadır.

Sadık Üye

Sadık Üye

Çimento ve demirçelik şirketlerine yatırımlarımız degerlemeleri ucuzladıgı zaman olmalıdır.Krizler kalıteli bu şirketleri bize ucuza alma fırsatı vermektedir.Şirket yatırımları eninde sonunda ,kriz bitecek ve bu şirketler eski günlerine döneme strajesi ile yapılmaktadır.Şirketler para kazanmaya başlayınca degerlemeleride yükselecektir.Ancak krizler bazı şirketlerinde batması ile sonuçlanacaktır.Onun için kriz içinde şirket yatırımları çok risklidir.Çok bilgi ve çalışma gerektirir.DÜNYA ,TÜRKİYE ve SEKTÖR büyüme trendinde ise yapılan yatırımlar çok daha risksizdir.Küçük yarımcıların 2.tercihi kullanmaları çok daha gerçekcidir.Kısaca K.Y.kriz zamanlarında borsadan uzak durmasında fayda olduguna inanıyorum.

Sadık Üye

Bizler ise kriz esnasında daha riskli yatırımlar yapmaktayız.Çünkü RİSK yükseldikçe GETİRİ de yükselmektedir.Ancak bu yatırım BİLGİ,deneyim VE ÇOK ÇALIŞMA gerektirmektedir.Hatta fed,amb,altın,petrol dünya piyasalarınıda takip etmeniz gerekmektedir.Borsayı sevmeniz,araştırma işinden zevk almanız gerekmektedir,sadece para kazanmak için bu iş çok tehlikelidir.Hatta bu kadar bilgi ve çok çalışmak bile çogu zaman işe yaramayabilir.Bu bilgileri bir potada eritip STRATEJİ kurma kapasiteniz olmalıdır.Tabidirki en sonunda ŞANS denen faktörüde hiç yabana atmamalısınız.

Sadık Üye

Bu KRİZ ne zaman biter bilme şansımız kesinlikle yoktur.

DİP bölgesini bulma şansımızda yoktur.

Ancak ÇIKIŞ bölgesini yaklaşık bulabilmekteyiz.

TEKNİK ANALİZ bize çıkış bölgesini ,büyük yatırımcıların hareketlerini takip ederek bulma şansı vermektedir.

Yetinmeyerek TEMEL ANALİZ ile bu öngörüyü desteklemeye çalışarak riskimizi düsürme şansımız vardır.Ancak düşükte olsa RİSK herzaman vardır.Ticaret zaten risktir

ÇIKIŞ BÖLGESİ tesbit edildikten sonra 0 ile 3 yıl arasında bir YATIRIM süresi mevcuttur.Çıkış bölgesini buldum ve kazandım diye bir şey yoktur.Yıllarca hisseyi taşımak,siyasi ,ekonomik vs olaylarda etkilenmemek,karda durabilmek gibi SABIR denen kişisel riskleride elemine etmelisiniz.

Bronz Üye

Sn.tumer1962,

Sizin gibi KY dostu birisinin uzun bir aradan sonra bu topiği canlandırmış olması, çıkış bölgesine yaklaşmış olduğumuz kanaatini bende uyandırdı.Teşekkürler,

Son düzenleme : D R A G O N; 08-09-2019 saat: 13:00.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri