1- ortalama PD/DD baz alırken son 46 dönemin genel ortalamasına bakıyorum. tabiki bunu baz alırken karlılıgın ne durumda olduguna göre karşılaştırıyorum. örnegın 2008 krizi PD/DD ne oldugu önemli değil. o ortlaamaya girmez cunku extrem bir yıl. Karlılıklarına bakıyorum karlılıklarda ciddi artış varken son dönemde artış varsa PD/DD ortalaması bir tık daha yukardan baz alınabilir.

Sadece dönemlik bazda PD/DD uctugu bölgeler yine ortalamanın içine girmez. Şirketin karlılıkları nisbeten normalken yani aşırı kar düşüşü veya aşırı kar artışı yokken bu hisseye kaç pd/dd ile fiyatlamışlar acaba şekinde bir bakışım oluyor. Genel anlamda yatırımcılar bu hisseye 2.2 pd dd vermiş diyorum mesela.

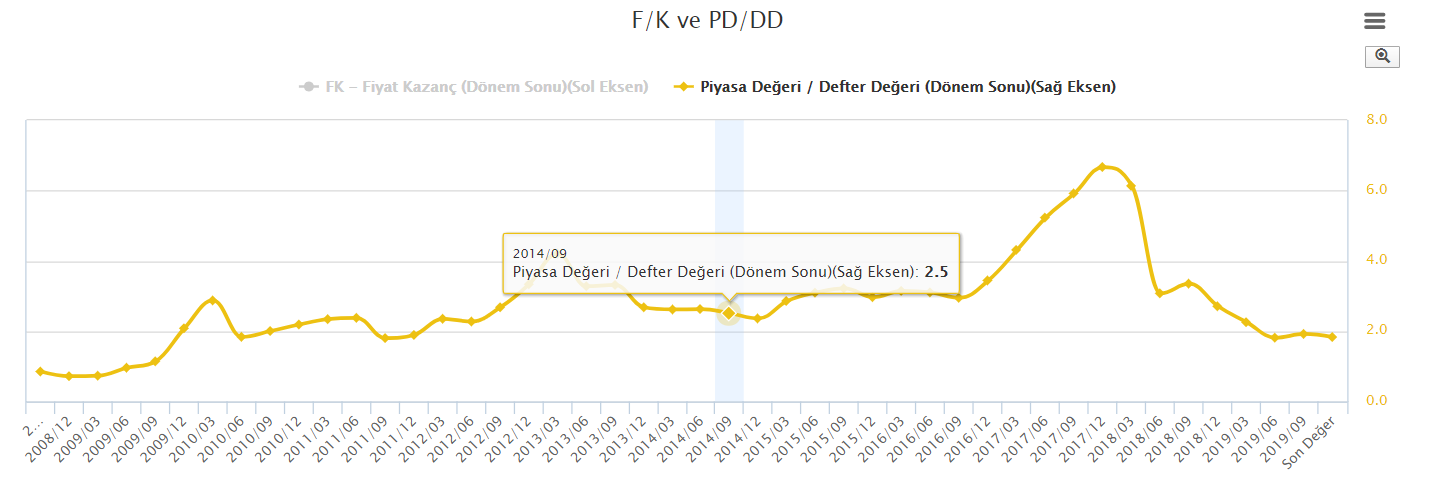

Örnegın aselsanın PD/DD grafiği dönem dönem görünüyor Bence aselsan yatırımcı tarafında ortalama 2.5 pd/dd ile fiyatlanıyor.

Grafiğin başına bakmayın orası zaten kriz PD/DD si Kriz sonrası 2,0 pd/dd ile fiyatlanmış genel anlamda SOnrasında 2,5-3,0 aralıgında aşağı sarkmadan uzun sure durmuş Yani yatırımcının aselsansa olan güveni artmış karlarının artışını düzenli ve guvenılır buldukları için. öz sermayesinin 2,5 katını vermeye razı olmuşlar uzunca bir süre 2,5 altını görememiş bile. Yani yatırımcı artık aselsansan 2,5 katını vermeye iyiden iyiye ikna olmuş. Ardından deli gibi bir yükseliş var o bolge karlarında uctugu bolge. Karlar deli gibi artarak geliyordu o bolge de zaten graifk olarka karlarıda görebiliyorum ne zaman artmış vesaire. O bolgede karlar sürekli ve şiddetli bir biçimde artarak devam ettiği için yatırımcılar aselsan hakkında fazlaca iyimser olmaya başlamışlar. Bir sonrakı karı da fiyatlamak ister gibi saldırmışlar defterdeki büyüme %30 ise piyasa degerindeki büyümeyi %50 yapmışlar buda pd/dd yi şişirmeye başlamış. Çeşitli spekilasyonlar borsadan anlamayan adamların bile azında aselsan oldugu zamanlarda hatırlıyorum pd/dd 6 civarındaydı. Borsayla hiç alakası olmayan 3 kişi aradı beni son 15 yıl belki birbirimizi hiç aramadıgımız kişiler erhan aselsan alakmı sen herhalde borsayla ugrasıyormuşsun diye.

Bende fiyatlamanın gerçekçi olmadıgını normalde karları bu sekılde devam etse bile pd/dd 3 civarının normal oldugu fakat şu anda pd dd 6 7 lerde gezdıgını yanı sırketın bu karlarını seneye aynı sekılde devam ettirse bile ancak değerine geliyor 2 sene boyunca sureklı olarak aynı şiddetli karları devam ettirirse ancak kara geçebileceğini söyledim o fıyatta almak isteyenlere en az 2 yıl hiçbirşey kazanamazsınız dedim. Neyse zaten devamında çakıldı hisse ve pd/dd normalleşti.

Şu anda ise genel ortalamanın 2.5 oldugunu varsayıyorum. hissenin bu fiyata göre pd/dd si ise 1.8 yani bir miktar ucuz kalmış diyebilirim. Genel ekonomık öngörüler şirket ihalleri gelecek bilancolar da yatırımcıların karamsarlık görmesi vb gibi durumlar sebebiyle bir miktar iskantolu görünüyor bence.

Yani pd/dd böyle bir mantık süzgeçinden geçirdikten sonra karar veriyorum. Tam olarak yazılı bir formulu oldugu soylenemez mantık yürütüyorum yükseldiği zamanlar karlılıklara bakıyorum. buna göre genel ortalama 2 ise karlılıkta artacaksa genel ortalamayı 2.2 yapıyorum vesaire.

Mesela geçmişte hep zararda diyelimki şirket hiçte kar edememiş bu şirkete kaç pd/dd ile fiyatlamışlar baktın diyelimki 2 pd/dd de fyatlamışlar ara sırada 2.5 pd/dd yi görmüş olsun. yani şirket zarar etmesine rağmen ve hiç kara geçememesine rağmen 2 pd/dd altını göstermemişler. O halde bu şirketin gelecek bilancolarında KAR'a geçeceğini düşünüyorsam ortalama pd/dd 2 değil de 2,5 olarak baz alırım. Çünkü kar'a geçtiği zamanda şirket zarar ettiği döneme göre daha güvenilir daha önü açık olacagı için yatırımcılar eskiden öz sermayesinin 2 katını ödemeye razıyken artık kar üreten bir şirkete rahatlıkla 2,5 katını vermeye razı olabilir.

İşte bunun gibi bir mantık süzgeçinden geçiriyorum. Biraz komplike gibi görünebilir PD/DD öz sermaye meselelerinin mantıgı anlaşılabilirse dediğim süzgeç olayını sizde düşünebilir yapabilirsiniz.

2- Videoda da gösterdim hem dönemlik hem senelık bakıyor ayrıca birde piyasa çarpanları grafiğindeki genel görünüme bakıyorum Karar verirken ki en büyük ağırlıga sahıp olan yer yukarda anlattıgım 46 dönemlik pd/dd çizgisi daha anlamlı bir pd/dd belirlememi saglıyor.

3-Genel anlamda her ikisinede bakarım hem senelık bazda iyi artmalı hemde dönemlik bazda iyi artmalı. Dönemlik bazda artış daha fazla agırlık veririm. senelik biraz uzun vadeye kacıyor ancak şirket hakkında daha iyi bir fikir veriyor senelık bazda artışın olup olmadıgı. Genel anlamda senelık bazda bile büyüyemeyen bir şirketin dönemlik bazda büyüyor gibi görünmesi biraz riskli bir görüntü verir bana ancak senelık bazda büyüyen ama dönemli bazda şiddetinin arttırarak büyüyen bir öz sermaye neredeyse garantı büyümeye işaret eder. Ancak agrasif hisseler dönemlik öz sermaye büyümesiyle ön plana cıkıyor. Dönemlık bazda şiddetli bir öz sermaye artışları varsa ve bu hala fiyatlanmamışsa ciddi bir potansıyele işaret eder. Bu öz sermayeninde KAR ile beraber artıyor olması lazım onada dikkat edilmeli.

4-Bir sonrakı bılancoyu beklıyorum yani 3 ay sonrakını beklerım genelde seçtiğim hisseler normalden daha ucuz oldugu için 3 ayda hiç yukarı gitmese bile zaten aşağı düştüğü söylenemez. Çünkü genel anlamda çok ölücü fiyatlarla şirketler alırım. BU sebeple genel manada aldıgım hisseler 3 ayda kazanırmasa bile zarar ettirmez. Ancak endekse cok bagımlıdır çok büyük bir olay olmuştur ozman zarar ederım oyle zamanlar da da %20 civarı filan belki düşebilir. Ancak bilanco istediğim şekilde gelecekse %20 düşüş hiçbir anlam ifade etmeyecektir. Çünkü hem bu düşüş telafi edilecek hemde üstüne benim beklediği getiriyi üretecektir hisse. En kötü durum şudur. Hisseyi seçtin aldın diyelim 3 ayda da düştü hisse sonra bılanco geldı bırde baktım kı ne öz sermaye artabilmiş ne de kar artabilmiş. y... YAN bastım demektir. Direk satarım. -%70 zararda bile olsam. ANcak bu durum hiç yaşanmadı. Çok ucuz fiyattan aldıgım için şirketin öz sermayesi küçülse bile yatırımcıların zaten artık satacak yeri olmuyor yani düşmüyor artık hisse düşecek yeri kalmıyor pd/dd 0,10 a filan düşmesi gerekir gibi düşün. öz sermayesi aşırı düşük ve daha berbat durumda olan hisselerde bile 0,10 u bulamazsın. Yani temel prensıb Ölücü fiyatla hisse almak.

5- Evet genel anlamda belirlediğim ortalamaya yaklaştı veya geldiyse satarım. Bunun zamanlaması da önemli. Genellıkle 3 ay içinde ortalamaya yaklaşamaz hisseler tavan tavana filan giderse bir ihtimal var. Genel ortalama 2,5 mesela ben şirketi 0,5 pd/dd iken alıyorum. Yani düşün herhalde %400 filan giderse ancak 2,5 e gelecek fiyat.

hatta hesaplayalım.

diyelim ÖZ sermaye 10,000 TL Piyasa değeri ise 5,000 TL olsun bu durumda pd/dd = 0,5 tir. Fakat bu şirkete geçmişten bugune piyasa genel anlamda 2,5 katını ödüyorlar. Yani olması gereken piyasa değeri aslında 10,000 * 2,5 = 25,000 TL Fakat olur ya şirket hakkında maniplasyon cıkmıstır spekilasyon cıkmıstır kötümser haberler çıkmıştir birşeyler olmustur o donem bilancosu kötüleşivermiştir filan bir şekilde 0.5 e düşmüştür. Bende bu hisseyi BİSTTÜM taradıgım içi bulabiliyorum. Çok nadiren cıkar bunlar. Yani piyasa 25,000 Tl verdiği bu şirketi 5000 TL ye almışım 3 ay içinde 5000 * 5 = 25,000 Tl eder yani 3 ayda bu şirket şu ankı fiyatı 5 e katlarsa ancak değerine gelebiliyor. Vel hasılı aldıgım şirket çok yüksek potansıyel içerir bu şekilde dolayısıyla 3 ayda da cıkabildiği kadar çıkar. %100 bile çıksa aslında hala gidecğei bir sürü yol var ve hala ucuz kalmıştır. Yani 3 ayda evvel pek sattıgım hisse yoktur cunku potansıyel öyle büyük oluyor kı 3 ayda o bolgeye cıkamıyor gucu yetmıyor hissenin. Varsayalım bu kadar potansıyelli değilde daha az potansıyelli hisse buldum yani aynı ornektekı hısse daha yükske bir pd/dd aldım diyelim. eğer bilancoların gelmesine 10 15 gün kalmış ve hisse fiyatlanmışsa benim istediğim yere gelmışse pd/dd SATMAM bilancoyu beklerim çünkü alış kriterimde sadece pd/dd yok öz sermayenin ciddi artmasıda gerekiyor. İşte bu sebeple 10 15 gün kalmışsa satmam çünkü bilanco öz sermaye ciddi derecede artmışsa PD/DD yine düşecek yine ucuzlayacak demektir. Bu sebeple o 10 15 gün beklerim çünkü bilancoda gelecek oz sermaye artışını fiyatlamaya başlayabilirler daha bilanco gelmeden ÖRNEGIN;

Hisse 2,5 pd/dd ye geldi diyelim 15 gün sonrada bilanco acıklanacak satmadım. Bu 15 günde pd/dd 3 e cıkıp bekledıgımın üzerine cıkar yine satmam cunku bilanco ertesi gün geldiğinde öz sermaye artışından ötürü pd/dd 2,0 a filan düşmüş olur. yani fiyatlama anormal veya pahalı fiyatlama olmaz. O 15 günde pahalı gibi görünür ancak yeni bilanco gelince cart diye pd/dd iner aşşagı. Ha dersenki 2,5 pd dd hedefine ilk 2 ayda cıktı o zman 1 ay daha bekleme riskini almam mesela fiyatlamanın zamanlaması önemli. genel anlamda ucuz hisse fırsatları bulabildiysen ki zor bulunur ama yinede cıkabiliyor. 3 ay içinde pd/dd hedefıne yetişemiyorlar.

Temel mesela ŞU

Karları ARtacak mümkünse agrasif artacak

öz sermayesi agrasif artacak.

Ancak ortlaama pd/dd şu ankı pd/dd arasında olabıldıgınce ucurum oluşmuş hisseyi alacaksın.

yukarıdakı rasyoların ilk 2 si tahmin işi pd/dd zaten görünüyor. O ilk 2 yi doğru tahmın etmişseniz. Kaybetme olasılıgınızın %0,001 diyebilirim. EN kötü ihtimalle 3 ayda %0 üretirsiniz. Yeni bilanco gelir EE kar artttı öz sermaye arttı dolayısıyla pd/dd daha da düştü Artık ÇOK ÇOK DAHA YÜKSEK POTANSIYELLI BIR HISSEYE DÖNÜŞTÜ HİSSENİZ. Elleri mecbur fiyatlayacaklar. Diyelimki o dönemdede fiyatlamadılar ilk 2 rasyo yine artarak geldi pd/dd iyice yerin dibine girer. Bu kez mecburen yukarı ve aşırı yüksek potansıyel içerir. GİTMEZSE gel yüzüme tükür.

Bu arada tahmin kastım şu öz sermaye % 30 artacak demek mesela veya kar %30 artacak seklınde bır yaklasım.

Bunun haricinde Android telefonlar için (ios bilmiyorum) "VİRMAN" diye bir sanal borsa programı var indirip kurun kendınızı deneyın 25,000 Tl sanal para veriyor arkadaş ara bolumunden erhan açıkgöz veya erhan acikgoz diye aratın beni de takip edin böylece yaptıgım işlemleri görebiliyorsunuz. Benide test etmiş olursunuz bende kendı kendımı test ediyorum zaten.

Originally Posted by livingstone

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

")

Yer İmleri