Alıntı yaparak yanıtla

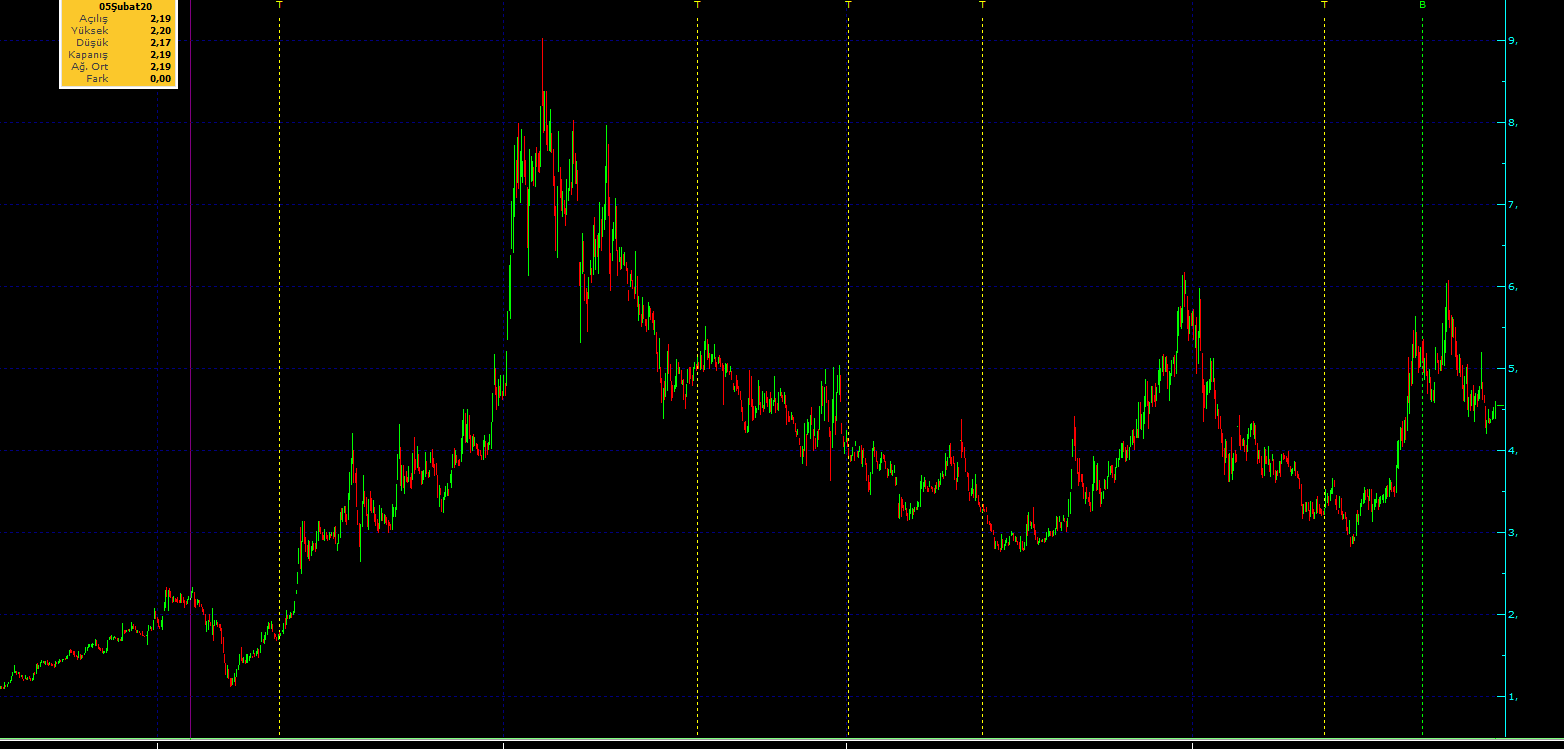

Alıntı yaparak yanıtla12 Kasımda ucuz diyorsunuz şimdi az mi 6.5 kat diyorsunuz...10 günde ne değişti size göre...

SM-G780G cihazımdan hisse.net mobile app kullanarak gönderildi.

https://www.hisse.net/topluluk/showthread.php?t=64

Kıdemli Üye

Kıdemli Üye

|

|

|

|

Fiyat dolar bazlı nerede...hiç baktınız mı...SM-G780G cihazımdan hisse.net mobile app kullanarak gönderildi.Originally Posted by ank11

Kıdemli Üye

12 Kasımda ucuz diyorsunuz şimdi az mi 6.5 kat diyorsunuz...10 günde ne değişti size göre...

SM-G780G cihazımdan hisse.net mobile app kullanarak gönderildi.

https://www.hisse.net/topluluk/showthread.php?t=64

Sadık Üye

Sadık Üye

Hisse ucuz katılıyorum...Kaç yıldan beri giri çıkıyorum...Fakat patronun yönetim kurulunda söylediklerini duyduktan sonra eskisi gib hevesim kalmadı...Limanına göre arsa değerine göre bana göre en az 10 kat yapması gerekiyor...Fakat patron istemeyince maalesef dediklerimiz hayal olarak kalıyor....Ne zaman ki patron düğmeye basar o zaman ederini bulur...Ben pahalı demedim.Patrona rağmen 3 yılda 6.5 kat yapması bile mucize...Peki sayın miper sence bu hisse şu anda kaç tl olması gerekirdi???

Burada, tarafımdan yapılan yorum ve görüşler, YATIRIM TAVSİYESİ NİTELİĞİ kapsamında değildir.

Borsada fırsatlar bitmez!!!Yeterki Rabbim Nasip etsin kazanmayı!!!

Kıdemli Üye

Ederi olarak sizinle aynı fikirdeyim...SM-G780G cihazımdan hisse.net mobile app kullanarak gönderildi.

Üye

Konteynır yapsa bundan daha karlı ama bagfas la gübre alaveresini dalaveresini kim yapacak recep amca yap bir güzellik

Tapatalk kullanarak iPhone aracılığıyla gönderildi

Platin Üye

Platin Üye

Enflasyon düzeltmesinin öz sermayeye etkisi

Mahmut Bülent YILDIRIM

Mahmut Bülent YILDIRIM

[email protected]

23 Kasım 2023 Perşembe

Gelir İdaresi Başkanlığınca Enflasyon Düzeltmesine ilişkin olarak 18 Ekimde tebliğ taslağı yayımlanmış ve çalışmaların devam ettiği açıklanmıştır.

Enflasyon düzeltmesi şartlarının oluşmasına rağmen, yapılan kanun değişikliğiyle 2023 yılı sonuna ertelenen enflasyon düzeltmesinin yılı sonu itibariyle yürürlüğe girmesi beklenmektedir. Enflasyon düzeltmesinin 31.12.2023 tarihli Bilançolara uygulanacak olması, yılsonuna yaklaşılması nedeniyle kamuoyu tarafından merakla takip edilmektedir.

Enflasyon düzeltmesinin bilanço kalemlerine yansıması söz konusu kıymetin parasal olup olmadığına göre değişiklik göstermektedir. Öz sermaye kalemlerinden bazıları düzeltmeye tabi olurken bazıları düzeltmeye tabi değildir, bazı kalemler ise bakiyeleri yok edilerek düzeltilmiş bilançoda yer almayacaktır.

Düzeltilmeye tabi öz sermaye kalemleri

Enflasyon düzeltmesi, parasal olmayan kıymetlerin enflasyon düzeltmesinde dikkate alınacak tutarlarının düzeltme katsayıları ile çarpılması suretiyle gerçekleştirilecektir.

Öz sermaye kalemlerinden;

a) Sermaye,

b) Sermaye düzeltmesi olumlu ve olumsuz farkları,

c) Hisse senetleri ihraç primleri,

ç) Hisse senedi iptal karları,

d) Yasal yedekler,

e) Statü yedekleri,

f ) Olağanüstü yedekler,

g) Özel fonlar (Vergi Usul Kanunu kapsamında oluşturulan sabit kıymet yenileme fonu ile aynı Kanun kapsamında ayrılan girişim sermayesi fonu; Kurumlar Vergisi Kanunu uyarınca Taşınmaz ve İştirak Hissesi satış fonu, Varlık kiralama şirketlerine satıştan oluşan fon, işletmede mevcut olduğu halde kayıtlarda yer almayan emtianın kayda alınmasına ilişkin olarak oluşturulan karşılık hesapları; Teknoloji Geliştirme Bölgeleri Kanunu ile Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun kapsamında oluşturulan fon hesapları gibi fonlar) bilançoda düzeltilmiş değerleriyle yer alır.

Ayrıca, Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun kapsamında oluşturulan fon hesaplarından işletmeye konulan altın, taşınmaz gibi parasal olmayan kıymetlerden kaynaklı olanlar da parasal olmayan kıymet olarak kabul edilecek ve bilançoda düzeltilmiş değerleriyle yer alacaktır.

Düzeltilmeye tabi olmayan öz sermaye kalemleri

-Vergi Usul Kanunun 280/A maddesinin birinci fıkrası uyarınca sermaye olarak konulan yabancı paraların kur farklarından kaynaklı fon hesabı;

-Kazancın tespitinde gelir olarak dikkate alınmayan hibeler nedeniyle oluşturulan fon hesapları;

-5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun kapsamında oluşturulan fon hesaplarından işletmeye konulan nakit varlıklar gibi parasal kıymetlerden kaynaklı fon hesapları parasal kıymet olarak kabul edilecek ve düzeltmeye tabi tutulmayacaktır.

Bilançoda gösterilmeyecek öz sermaye kalemleri

-Vergi Usul Kanunu Mükerrer 298 inci maddesinin (Ç) fıkrası uyarınca ve aynı kanunun Geçici 31 inci ve geçici 32 nci maddeleri oluşturulan yeniden değerleme değer artış fonu hesabı,

-İşletmenin iştirakleri ile bağlı ortakları bünyesinde Vergi Usul Kanunu hükümlerine göre yapılan yeniden değerleme dolayısıyla oluşmuş değer artışlarından kaynaklı iştirakler yeniden değerleme değer artış fonu hesabı, -Geçmiş Yıl Kârları, Geçmiş Yıl Zararları, Dönem Net Kâr/Zararı gibi hesapların bakiyesi düzeltilmiş Bilançoda gösterilmez. Bu hesapların bakiyesi Enflasyon Düzeltme Hesabına aktarılmak suretiyle geçmiş yıllar karları veya zararları hesabıyla ilişkilendirilir.

Bir nevi kimya ki Alimi yoktur.Tecrübe ettikçe biriken cahilliktir Aşk''"! MASA KASA NİSAABRACADABRA

Burada yer alan bilgi, yorum ve tavsiyeler kendime aldığım notlardır.Bu bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir

Sadık Üye

Sadık Üye

400 lotla başladım iyi bir başlangıç oldu alır almaz ....önce 127.20-127,10 yazdım 100 er lot sonra 126.50 ve 126.10 yazdım 100er daha seans açılmadan .....hepsine verdiler bir anda garnti yatırım alış yerim ...eski dostların buraya yazdığını görünce alayım dedim herkese hayırlı ve bereketli bol kazançlar diliyorum

Yazın Arsa... Kışın Borsa

Platin Üye

Platin Üye

|

|

|

|

Çok oldu sahalardan uzaktınız sn. T.Axaray,bol kazançlar dilerim.

Yatırım Tavsiyesi Değildir.!!!

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri