Alıntı yaparak yanıtla

Alıntı yaparak yanıtlahttps://youtu.be/UcaS7AIR8yo

02:00:39 CMENT yorumu

46:44 hisse borsadan atılırsa ne olur?

Arkadaşlar, DOKTA hisselerinin dolaşımdaki pay oranı %05 çıkarılma ihtimali ne durumdadır?

SM-A520F cihazımdan hisse.net mobile app kullanarak gönderildi.

Cefalı Abi

Cefalı Abi

|

|

|

|

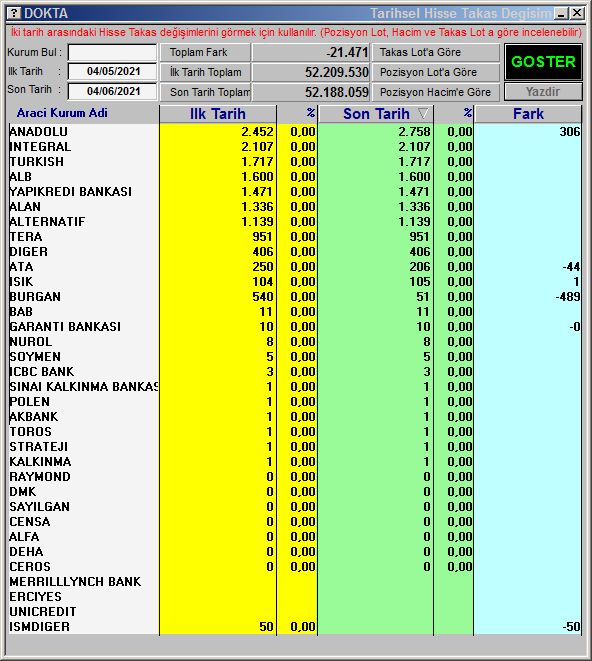

aylık takas

Yeni Üye

https://youtu.be/UcaS7AIR8yo

02:00:39 CMENT yorumu

46:44 hisse borsadan atılırsa ne olur?

Arkadaşlar, DOKTA hisselerinin dolaşımdaki pay oranı %05 çıkarılma ihtimali ne durumdadır?

SM-A520F cihazımdan hisse.net mobile app kullanarak gönderildi.

Üye

Üye

Merhaba, borsada Kent,Klnma gibi hisselerin halka açık pay oranları %1'in altında.%5'in altında olup yıllarca borsada yer alan çok şirket var.Dokta'nın ki şu an %4 civarında.Yani borsa kotundan çıkması için piyasadaki malın iyice toplanması lazım. Ya da halka açık oranını ileri de arttırabilirler.Güriş grubunun diğer hissesi de Parsan. Bence kotadan çıkması söz konusu olmaz.Sonuçta payı düşükte olsa borsada işlem görmesi bir marka bilinirliği oluşturuyor. Hisse zaten sürekli işleme açık olmadığı için sığ olması nedeniyle oluşacak sert hareketlerde pek mümkün olmayacak gibi görünüyor. Asıl endişe sığlık nedeniyle oluşacak suni hareketlenmeydi.Originally Posted by coderMX

Syg,

SPK Kanunu ; madde 101, 103, 104, 106, 107, 110 ve diğer ilgili maddeleri kapsamında yatırım tavsiyesi ve danışmanlığı olarak değerlendirilemez.

Kıdemli Üye

Kağıtda yakında poip'den çıkma girişimi için haber gelir, ver elini 45 lere diye düşünüyorum

Gümüş Üye

Gümüş Üye

Borsadan cikmayacagini dusunerek toplamistim o zaman da bu tedirginlik vsrdi hala var ben cikacaklarini sanmiyorum.

Ytd

Sadık Üye

Sadık Üye

Bende sanmıyorum, hatta sanırım PÖİP ten üst pazara çıkma niyetleri var. Nitekim pay oranlarını %95 in altına düşürmek için birkaç gündür hisse satmaya başladılar. KAP tan takip edebilirsiniz.

Bronz Üye

DOKTA son günlerde dikkatimi çekti. Forumu hiç okumadan hızlıca araştırıp izlenimlerimi kısa kısa yazayım dedim.

DOKTA 1 hafadır benim de dikkatimi çekiyor. Özellikle patron satışları nedeniyle. Ancak burada hisse satış amacı halka açıklık oranını yüzde 5in üzerine çıkarma amacı var. Patronun satacağını bilen piyasa da ucuza almak için fiyatı durmadan aşağı çekmiş görünüyor. Yani sen istekli satıcı olunca alıcıların fiyatı aşağı çekmek istemesi de doğal tabi. Burada yatırımcı için de malı ucuza alma fırsatı doğmuş oluyor. Tabi biraz temel analiz bilen, cesur yatırımcılar için.

Şirketin borçları fazla olması kötü.

Finansal borçların 1.6 milyar olması kötü.

Döviz pozisyonu 103 milyon ekside . Bu o kadar kötü değil, çünkü şirketin gelirlerinin 3/4 ü döviz bazında. Borçların ağırlığının TL bazında olduğu anlaşılıyor. Bu iyi.

1.6 milyar borcu olmasına rağmen 6 aylık finansman gideri sadece 62.3 milyon. 6 Aylık FAVÖK 300 milyona yakın olması çok sıkıntı olmadığını gösteriyor.

Eğer şirket satışlarındaki artış trendini ve kar marjlarını korursa ilerde finansallarının daha iyi olması mümkün görünüyor.

Şirketin sürekli yatırım planlarının olması, makine techizat alması olumlu.

Son dönemde emtia fiyatlarındaki artış ciroya olumlu etki edecektir, ancak kar marjlarının korunması daha önemli. Faaliyet kar marjı 2020 12 aylıkta %12,8 iken bu yıl 6 aylıkta %18.7 ye yükselmiş . Çok olumlu

18.000 Metrekare kapalı alanı olan işletme tesisi yapımı planlanıyor ve inşaat ruhsat süreci başlatılmış. Yaklaşık 4 futbol sahası büyüklüğünde bir alan. (Olumlu)

.

Son düzenleme : playmaker; 22-10-2021 saat: 09:52.

Kıdemli Üye

|

|

|

|

Su doktayi bir inceliyim dedim bugun actim yazinizi gordum hayirdir insalah hocam

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri