Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaSayın Jondowes

Raporu göremiyoruz.

e507

e507

|

|

|

|

est. tşkler.

Goldman Sachs raporu:

Turkey Change is necessary in the TCMBs reaction function

Currently, the interest differential between FX and TRY deposit rates in the Turkish

banking sector hardly compensates for the US-Turkey inflation differential. Hence,

we expect this to continue to put pressure on the TRY, and we maintain our

forecast of USD/TRY at 4.00 in 12-months time.

Forum kuralları 'nı okudunuz mu?

1. Siyaset, din ve futbol konularında fanatizm,

2. İdeolojik tartışma ve kavgalar,

3. Sonuna YTD yapıştırıp fiyat tahmini veya hedefi göstermek,

4. Hisse başlıklarında hisse harici konular yazmak

5. Silinecek bu tarz yazıları alıntılamak / cevaplamak...

Kurallara AYKIRIDIR.

Üye

Üye

Sayın Jondowes

Raporu göremiyoruz.

İspanyolca geleceğin dili, sen geleceğin insanı ! ispanyolca

e507

ok şuraya da yükledim:

https://drive.google.com/file/d/0B8J...ew?usp=sharing

Forum kuralları 'nı okudunuz mu?

1. Siyaset, din ve futbol konularında fanatizm,

2. İdeolojik tartışma ve kavgalar,

3. Sonuna YTD yapıştırıp fiyat tahmini veya hedefi göstermek,

4. Hisse başlıklarında hisse harici konular yazmak

5. Silinecek bu tarz yazıları alıntılamak / cevaplamak...

Kurallara AYKIRIDIR.

Üye

Sayın Jondowes

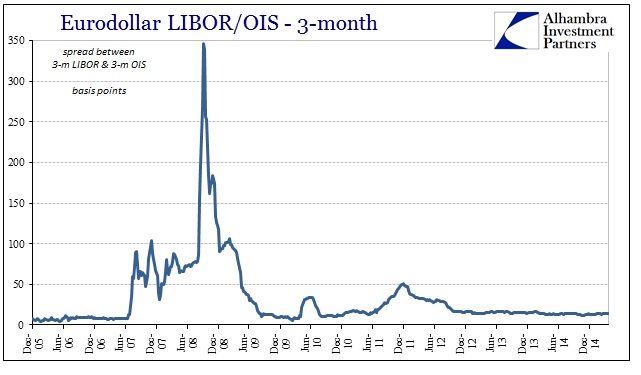

2008-2009 krizi için sıkça kullanılan

overnight indexed swap (OIS) göstergesi her ülke için ayrı mı hesaplanıyor yoksa tek bir OIS mi var?

Ayrıca genelde kullanımı "LIBOR-OIS " bu şekilde.

Bir makale örneğinden:

https://files.stlouisfed.org/files/h.../08/ES0825.pdf

İspanyolca geleceğin dili, sen geleceğin insanı ! ispanyolca

e507

OIS bir swap türü. Her para biriminde yok. En çok bilinenler dolar ve euro OIS piyasaları. IRS'in kardeşi. amacı: gecelik olarak belirlenen FED Funds oranını uzun vadeli olarak sabitlemek. IRS'ler 3 aylık Libor ile sabitlenirken, OIS'ler FED funds veya benzeri gecelik faizle (Euribor vs) sabitleniyor. Amacı, trade etmek dışında, gecelik faizlere duyarlı nakit akımlarının faiz riskini azaltmak. (TL'de böyle bir piyasa yok)

örnek olarak 3 aylık $ OIS şu an 0.9357 'de. Yani bu süre zarfında sabitlenecek kabaca 75 farklı FED funds oranının ortalama bu oranda oluşacağı fiyatlanıyor.

Bu piyasa 2008 krizinde bir gösterge olarak dikkat çekti: Libor-OIS spread yakından takip edildi. Çünkü bankalar arası borç verme faizi olan Libor, OIS'e kıyasla çok yukarılara çıktı ve bankaların risk primi gibi algılandı. Günümüzde ise eskisi gibi çok dar bir spread olduğu için takibi bırakıldı:

Forum kuralları 'nı okudunuz mu?

1. Siyaset, din ve futbol konularında fanatizm,

2. İdeolojik tartışma ve kavgalar,

3. Sonuna YTD yapıştırıp fiyat tahmini veya hedefi göstermek,

4. Hisse başlıklarında hisse harici konular yazmak

5. Silinecek bu tarz yazıları alıntılamak / cevaplamak...

Kurallara AYKIRIDIR.

Dow beyOriginally Posted by JonDowes

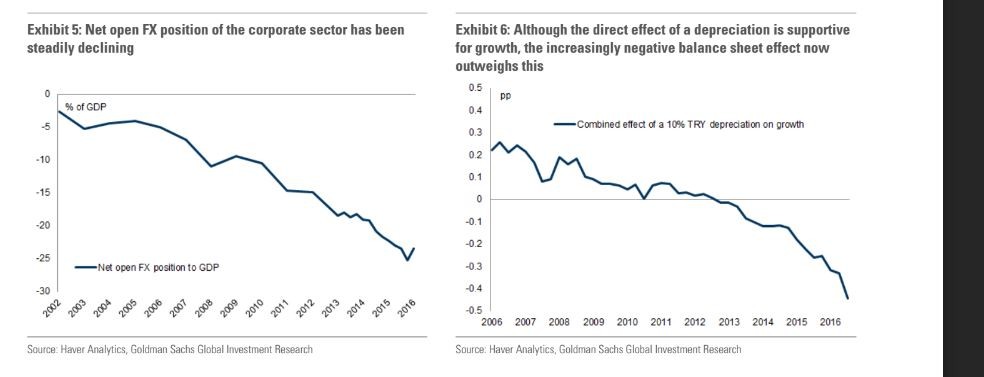

Asagida soldaki grafigi anlamadim. Ozel sektorun doviz cinsinden borcunun GDP ye orani azaliyor diyor ama -%25 ne demek onu anlamadim. Buradaki eksi ne anlama geliyor? Ben daha onceki tartismalardan arttigi izlenimini edinmistim

e507

Kelime seçimi nedeniyle yanlış algı yaratmış. Özel sektörün döviz cinsi borçları GDP'ye oranla hızla artıyor, diyor. Ama bunu negatif eksende gösterdiği ve o da aşağı gittiği için "azalma" kelimesini kullanmış. -%25'den -%30'a giden bir oran aritmatik olarak azalmadır, ama kastedilen şey borcun arttığı...

Forum kuralları 'nı okudunuz mu?

1. Siyaset, din ve futbol konularında fanatizm,

2. İdeolojik tartışma ve kavgalar,

3. Sonuna YTD yapıştırıp fiyat tahmini veya hedefi göstermek,

4. Hisse başlıklarında hisse harici konular yazmak

5. Silinecek bu tarz yazıları alıntılamak / cevaplamak...

Kurallara AYKIRIDIR.

Üye

|

|

|

|

Sayın @JonDowes

FED sistemiyle ilgili bir soru sormak istiyorum?

https://www.federalreserve.gov/payme...s/psr_data.htm

Daylight Overdrafts, anladığım kadarıyla gün içerisinde sıkıntıya düşen bankaların kendi FED hesaplarından para kullanması ? Doğru mudur ?

Aşağıdaki makalede

https://www.newyorkfed.org/medialibr...g/1202mart.pdf

Burada sayfa 10 üzerinde bir grafik var, Chart 2

daylight overdrafts are measured relative to the total amount of payments,

olarak bir ölçü verilmiş.

Sonuçta bu bir işlem hacmi midir ? Fedwire ile mi ilşkilendirmeliyiz?

İspanyolca geleceğin dili, sen geleceğin insanı ! ispanyolca

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri