Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaMevcut sermaye 320 milyon,,,ulaştığı sermaye 800 milyon,,,özkaynak 4.7 milyar tl nasıl veremez.1.5 u düşse bile özkaynak 3.2 milyar kalır.Originally Posted by ft-2

Bedelli ile bedelsizi birbirine karıştırma.

Platin Üye

Platin Üye

|

|

|

|

--1. çeyreğe geldiğimizde...CANTE karşılık ayırmamış, ama ODAŞ ayırmış; ODAŞ karşılık ayırıp 2022 karını da özsermayeden düşürüyor; normalde CANTE nin de bunu yapması lazım; ama yapmamış

--neden yapmamış?: yapmış olsa, bedelsiz veremez...bunun yernine ne yapmış, EPİAŞ ın tahsil ettiği miktarı ODAŞ dan ve burak altaydan borç alarak yerine koymuş (bilançoyu denkleştirmiş)...bu borç alma işlemi tabii ki kağıt üzerinde olması yüksek ihtimal..

--ODAŞ, CANTE yi konsolide ediyorsa orada olmayan işlemi nasıl yapmış??; buna bağımsız denetim nasıl izin vermiş, SPK niye görmemiş???

Altın Üye

Altın Üye

Mevcut sermaye 320 milyon,,,ulaştığı sermaye 800 milyon,,,özkaynak 4.7 milyar tl nasıl veremez.1.5 u düşse bile özkaynak 3.2 milyar kalır.

Bedelli ile bedelsizi birbirine karıştırma.

YORUMLAR TAVSİYE NİTELİĞİ TAŞIMAYIP YATIRIM DANIŞMANLIĞI KAPSAMINDA DEĞİLDİR. YATIRIMCI PROFİLİNİZE UYMAYABİLİR.

Altın Üye

Ben ilk çeyrekte cezanın kesildiğini yazmıştım,ama karambole gitti,

Şiimdi o kadar miktar kar ın artması gerekir.

Aynen doğru.

YORUMLAR TAVSİYE NİTELİĞİ TAŞIMAYIP YATIRIM DANIŞMANLIĞI KAPSAMINDA DEĞİLDİR. YATIRIMCI PROFİLİNİZE UYMAYABİLİR.

Platin Üye

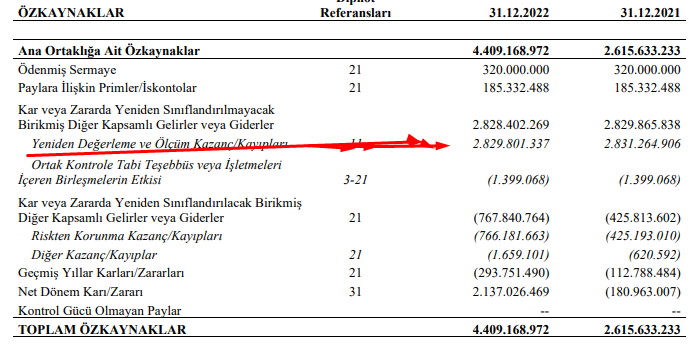

şirket bilançolarında yer alan duran varlıkların yeniden değerlenerek, tespit edilen değer üzerinden çıkan değer artışının bilançoda yeniden değerleme (değer artış) fonlarına eklenmesi ve yeniden değerleme (değer artış) fonları kullanılarak iç kaynaklardan sermaye artırımı yapılmasının VUK un mükerrer 298 inci maddesinde 5024 sayılı Kanun ile yapılan değişiklik sonrası mümkün değildir.

https://www.erdem-erdem.av.tr/bilgi-...en-degerlemesi

Platin Üye

SPK da 03.08.2021 tarihli yazısında aynen aşağıdaki görüşü veriyor:

Tebliğ in Halka açık ortaklıkların iç kaynaklardan ve kar payından yapacakları bedelsiz sermaye artırımları başlıklı 16 ncı maddesinin ikinci fıkrasında;

(2) Aşağıda belirtilen kalemler sermayeye ilave edilemez:

a) Varlıkların gerçeğe uygun değere taşınması suretiyle özkaynaklar altında raporlanan değer artış fonları ve benzeri fonlar,

b) Ara dönemde oluşan dönem karları,

c) İlgili mevzuat uyarınca sermayeye eklenmesine izin verilmeyen fonlar ve yedek akçelerâââ¬

hükümleri yer almaktadır.

Yukarıda verilen mevzuat hükümleri çerçevesinde, VUK un geçici 31 inci maddesi çerçevesinde yapılacak değerleme işlemi sonucunda oluşacak değer artışlarının sermaye artırımına konu edilmesi Tebliğ in 16 ncı maddesinin ikinci fıkrası hükümlerine aykırılık teşkil edeceğinden, mümkün bulunmamaktadır.

https://www.linkedin.com/pulse/vergi...alSubdomain=tr

Altın Üye

Spk ya şikayet etde bedelsizi geri alsın,ayrıca spk başkanlığına aday ol hemen kazanırsın.

Spk bir şirketin bedelsizini kılı kırk yararak inceliyor,hala 5-6 ayı geçtiği halde onaylanmayan şirket bedelsizleri sıra bekliyor.

İncelemeden böyle bir karar vermezler.

Neyse olan olmuş,Cante bedelsiz vermiş,,yeni boşluklar bulmaya çalış.

Hayırlı işler

YORUMLAR TAVSİYE NİTELİĞİ TAŞIMAYIP YATIRIM DANIŞMANLIĞI KAPSAMINDA DEĞİLDİR. YATIRIMCI PROFİLİNİZE UYMAYABİLİR.

Altın Üye

TE de tavan 7.17 görünüyor. 1.5 milyon lot alışta bekliyor.

Tavanı bozdu.

Son düzenleme : olimpik forum; 19-06-2023 saat: 09:59.

YORUMLAR TAVSİYE NİTELİĞİ TAŞIMAYIP YATIRIM DANIŞMANLIĞI KAPSAMINDA DEĞİLDİR. YATIRIMCI PROFİLİNİZE UYMAYABİLİR.

Yeni Üye

Yeni Üye

|

|

|

|

Ceza ile ilgili olarak gerek ilk tebliği edildiği zamanda, gerekse de şimdi ilk derece mahkemesinin kararı sonucunda şirketten doyurucu ve anlaşılır nitelikte bir kap açıklaması göremedik.

Sadece açıklanan bilanço dip notlarında belirtilen açıklamalar üzerinden cezaya dair detaylı bilgi paylaşımı yapıldı, bunu da ancak muhasebe tekniğini bilen kişiler tam anlamıyla anlamışlardır diye tahmin ediyorum.

Mahkeme kararının tarihi itibarıyla, itiraz ve/veya istinaf süreci olmasa bile kararın gereğinin ifa edilerek cezanın iade edilmesi işleminin, ikinci çeyrek bilanço dönemine yetişeceğini sanmıyorum.

Umarım detaylı, anlaşılır ve doyurucu bir açıklama yapılır da bizler neler olduğunu anlayabilmek için üçüncü çeyrek bilanço sonuçlarını beklemek durumunda kalmayız.

Yazdıklarım küçük bir yatırımcının görüş ve düşünceleri olup, yatırım tavsiyesi olarak değerlendirilemez.

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri