İlk mahkeme zaten şu anki karar veren mahkeme ilk duruşmada odaşın talebini reddetti ve ikinci duruşmada odaşın lehine karar verdi.Originally Posted by ft-2

Üye

Üye

İlk mahkeme zaten şu anki karar veren mahkeme ilk duruşmada odaşın talebini reddetti ve ikinci duruşmada odaşın lehine karar verdi.

Yeni Üye

idare mahkemelerinin kararları son karar değildir demek doğru değil.

İdare mahkemelerinde birçok dosya sahibi olarak şunu söyleyebilirim ki bunun istinaf mahkemesine taşınması vs sözkonusu değildir.

İdare mahkemesi kararına süresi içinde karşı taraf yani EPİAŞ/EPDK itiraz edebilir bu itiraz metni ODAŞ a da gönderilir , bu itiraz incelenir ve itirazda daha önceki dosya içeriğine ek olarak yeni bir delil,gerekçe,güncellenmiş yasa maddesine atıf yoksa itiraz dikkate alınmadan sonuçlandırılır.

Bu sonuçlandırma işlemine kesinleşme şerhi denir.

Kesinleşme şerhi alındığı andan itibaren kararın uygulamasına geçilir.

Genellikle EPİAŞ/EPDK da dahil olmak üzere kamu kurumları itiraz dilekçelerinde kamu yararına alınan/alınacak ödemeler konusuna atıf yaparlar ama idare mahkemeleri verilen kararın sonuçlarının büyüklüğüne bakmaz,twitterda odaş hakkında en çok yazısı olan ben orada da bu davanın kesinlikle kazanılacağını yazmıştım,Odaş ın eli bu konuda çok güçlüydü. Hukukun temel ilkelerinin ilk sıralarında yer alan kanun/yönetmelik geriye doğru işletilemez maddesiyle itiraz edildi ve bence dava kısa sürdü, kısa sürmesinin en büyük nedeni de işte bu net ve güçlü ilkedir.

Yani istinaf falan yok itiraz süreci var ve bu da sonuçsuz kalacaktır.

Şirket tarafından yayınlanan KAPta bir değinilen husus da bazı internet haber sitelerinde asılsız ve sanki usülsüz işlem yaptığımız şeklinde algı yaratılması konusu ilginç. Ben buradan Odaş ın bu sitelere dair de bir dava süreci olacağını/olması gerektiğini anlıyorum.Bu konuda şirkete yazıcam zaten.

İşin ilginç yanı,şirket asla bu geri ödemeye dair bir kasa çıkışı olup olmadığı konusunda net bilgi vermiyor, 2022/4Ç çok ama çok şaibeli bir bilançodur burada yer alan maliyet kalemleri aşırı muğlak ve yatırımcı ilişkilerine bu konuda sorulan sorular da hep geçiştiriliyor. Ben buradan iyi kokular almıyorum,sanki gelecek bilanço konusunda kimsenin emin olmamasını istiyorlar gibi.

Bir diğer konu:Cuma akşamı seans kapanmadan 5 dk önce Bofa 900K satışta iken kapanışta 425 K alım tarafında göründü. Yani bofa bu KAP ın geleceğini biliyordu ama viop tarafında tam tersi hiçbir alım olmadı aksine yüklü satış geldi ve spot/viop marjı 5 kuruşa düştü.Ben burada da marjın tam tersi 15-20 kuruşa çıkmasını beklerdim.

Son KAPtan da anlayacağımız üzere Odaş Yatırımcı İlişkileri henüz kurumsal değil,milyarlık bir gelişme için aldığımız bilgiye göre ifadesi tuhaf durdu. Pazartesi mahkemeden karar metnini alıp pdf ekinde adam gibi bir KaP atılabilirdi, neden acele edildi de bu kap kurumsallıktan uzaklaştırıldı anlamadım. Avukat arayıp abi davayı kazandık dedi ve hemen KAP mı yazıldı ki odaş gibi KaP kabızı bir şirket için çok anormal bu..

Neticede bekleyip göreceğiz, hepsi bir oyun muydu? Tamamen alakasız bir marina işine giriyoruz KaP ı kaçın tahtayı çakıcaz aşağı şeklinde bir işaret fişeği miydi,ardından gelen bu epiaş kararı, Çan Termik in bakıma alınması vs bir silsile yaşatıldı kimse bunları unutmayacak illaki.Şirketin anlık hisse değerinin ölüsü 0.45 dolar iken buralara bu silsile ile kasten çekilmiş görünüyor çünkü ve bu işin içinde epiaşta birileri de varsa inanın hiç şaşırmam. O marina kap ı bunları düşünmemiz için çok yeterli bir çıkış noktası benim görüşüme göre.

Odaş Yatırımcı İlişkileri acilen çok net biçimde geri ödeme kararı sonrası şirket kasasından bu konuya ait çıkan para ne kadar sorusunu yanıtlamalıdır öncelikle.

Saygılarımla..

Kıdemli Üye

Kıdemli Üye

Bir yorumda, ilk mahkeme kararı şirket aleyhine, ikincisi lehine denilmiş.

Şirketin açtığı dava, yürütmenin durdurulması istemli bir davaydı. Önce yürütmenin durdurulması istemi görüşüldü ve mahkeme bu istemi reddetti. Bu durum davanın reddedildiği anlamına gelmiyordu. Asıl karar şimdi çıktı ve şirketin lehine hükmedildi.

Yani ilk karar aleyhe, ikincisi lehe şeklindeki bir değerlendirme yanlış olur. Sanki ilk kararda mahkeme Epiaş'ı haklı bulmuş, ikincisinde şirketi haklı bulmuş gibi bir anlam çıkabilir ki bu yanlış olur.

Sevmeyene karınca yük, sevene filler karınca.

Dağı bile taşır insan, aşık olup inanınca.

Kıdemli Üye

EPDK Şirkete 13 Ocakta yazı göndermiş.

Buradan, gönderilen yazıya ilişkin cezanın geçmişe yönelik yani 2022 yılına ait olduğunu anlıyoruz.

Şirket 12 aylık finansal tablo dipnotlarında bu durumla ilgili aşağıdaki açıklamayı yapmış.

30 Mart 2022 tarihinde yayınlanan Kaynak Bazında Destekleme Bedelinin Belirlenmesine ve

Uygulanmasına İlişkin Usul ve Esaslarâ daki değişiklik ile ikili anlaşma miktarlarının muafiyet

kapsamında olduğu kanunen belirtilmiştir. Şirket söz konusu muafiyete ilişkin ikili anlaşma ve bundan

çok daha düşük miktarda olan nihai tüketiciye dolaylı olarak satılan kısımları EPİAŞâ a bildirmiş ve

EPİAŞ ikili anlaşma miktarlarını baz alarak Şirkete muafiyet uygulamıştır. EPDK tarafından Şirkete 13

Ocak tarihli gelen yazıya istinaden Şirket bu konuda gerekli açıklamalarını 14 Ocak 2023 tarihinde

Kamuyu Aydınlatma Platformunda yapmış ve her türlü hakkını koruyacağını belirtmiştir.

Başka bir açıklama yok.

Bu ceza ödenmiş midir? Bu ceza şirketin mali tablolarında nasıl bir değişikliğe yol açmıştır? bunun cevabını bilmiyoruz ve şirketten de alamıyoruz.

Koca şirket, yatırımcısını bu konuda aydınlatamıyor? YAZIK....

Sevmeyene karınca yük, sevene filler karınca.

Dağı bile taşır insan, aşık olup inanınca.

Platin Üye

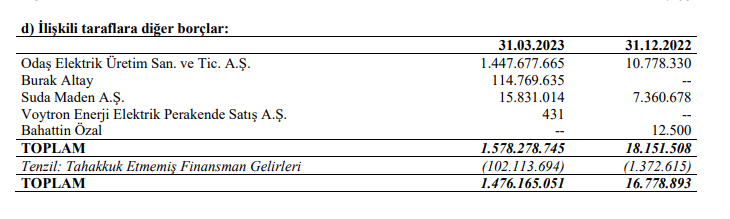

--1. çeyrek bilanço dip notlarında vergi ve faizi ile almış EPİAŞ...

Platin Üye

---dip notları dikkatle okuyunuz..

Kıdemli Üye

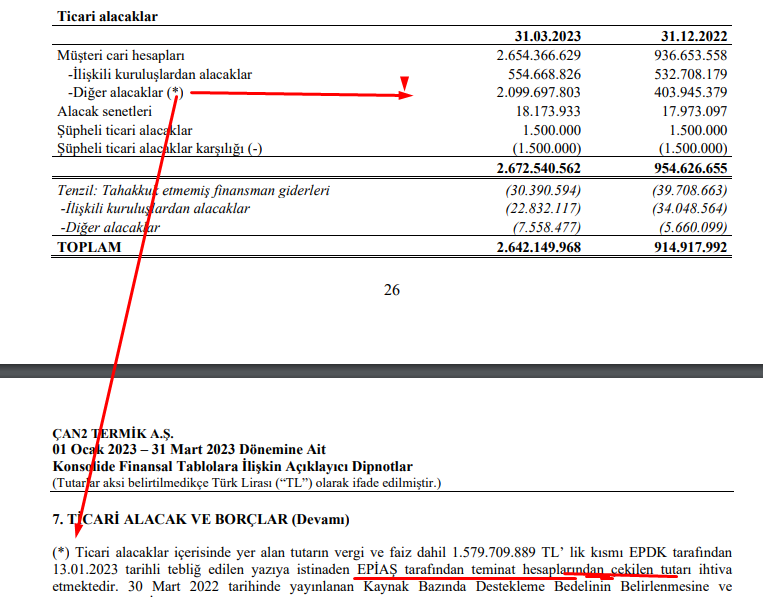

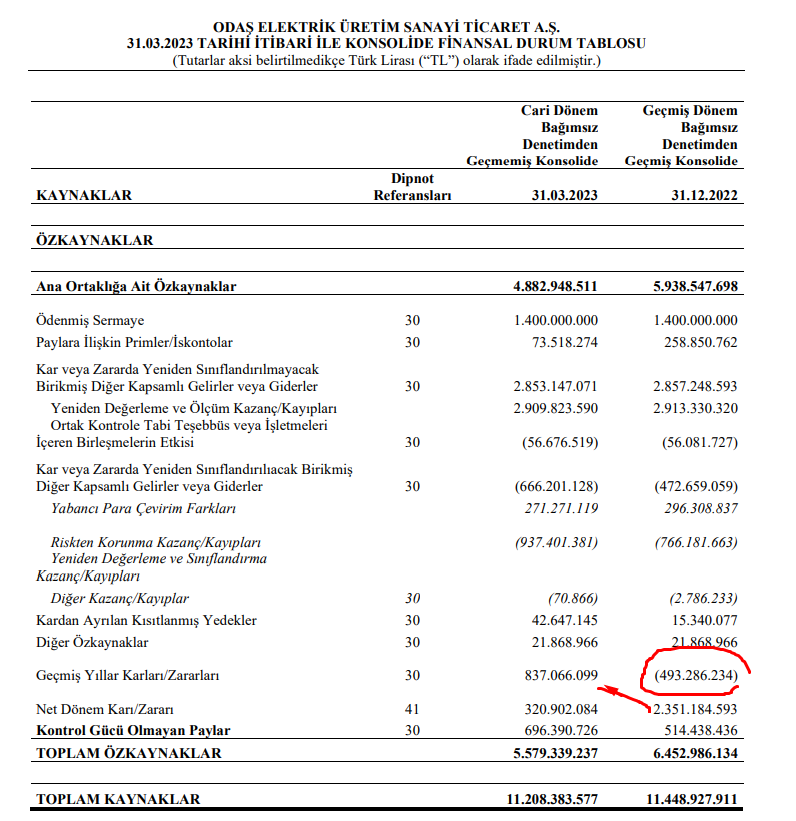

Şirketin 2023/3 aylık dönem finansal tablo dipnotlarından;

(*) Ticari alacaklar içerisinde yer alan tutarın vergi ve faiz dahil 1.579.709.889 TLâ lik kısmı EPDK tarafından 13.01.2023

tarihli tebliğ edilen yazıya istinaden EPİAŞ tarafından teminat hesaplarından çekilen tutarı ihtiva etmektedir. 30 Mart 2022

tarihinde yayınlanan Kaynak Bazında Destekleme Bedelinin Belirlenmesine ve Uygulanmasına İlişkin Usul ve Esaslar'daki

değişiklik ile ikili anlaşma miktarlarının muafiyet kapsamında olduğu kanunen belirtilmiştir. Söz konusu muafiyete ilişkin

EPİAŞ'ın talebi üzerine hem ikili anlaşmalarını hem de bundan çok daha düşük miktarda olan nihai tüketiciye dolaylı olarak

satılan kısımlarını EPİAŞ'a bildirmiştir. EPİAŞ da Usul ve Esaslar'a uygun olarak, nihai tüketiciye satılan miktarları değil

ikili anlaşma miktarlarını baz alarak muafiyet uygulamıştır.30 Eylül 2022 tarihinde, EPDK tarafından Usul ve Esaslar'da

değişiklik yapılmış 7. Maddeye "(nihai tüketiciye kadar)" ibaresi eklenmiştir. Ancak EPİAŞ, EPDK'nın yönlendirmesiyle

ilgili Usul ve Esaslar'daki değişikliği, temel hak ve hukuk kurallarının aksine geriye dönük olarak işletmek istemektedir.

Şirket konuyla ilgili Ankara 10. İdare Mahkemesinde idari işlemin iptaline yönelik dava açmıştır. Davanın esastan

görülmesine devam edilmektedir.

Dipnottan, cezanın alacaklar içinde bulunduğunu anlıyoruz. Bu alacağın karşılığının giderler veya maliyet kısmında olup olmadığı önemli.

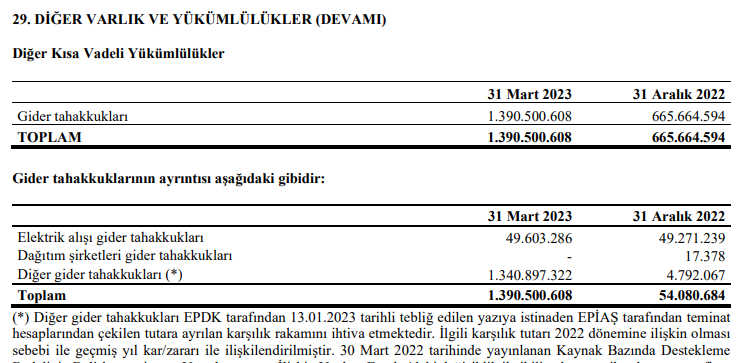

(*) Diğer gider tahakkukları EPDK tarafından 13.01.2023 tarihli tebliğ edilen yazıya istinaden EPİAŞ tarafından teminat

hesaplarından çekilen tutara ayrılan karşılık rakamını ihtiva etmektedir. İlgili karşılık tutarı 2022 dönemine ilişkin olması

sebebi ile geçmiş yıl kar/zararı ile ilişkilendirilmiştir. 30 Mart 2022 tarihinde yayınlanan Kaynak Bazında Destekleme

Bedelinin Belirlenmesine ve Uygulanmasına İlişkin Usul ve Esaslar'daki değişiklik ile ikili anlaşma miktarlarının muafiyet

kapsamında olduğu kanunen belirtilmiştir. Söz konusu muafiyete ilişkin EPİAŞ'ın talebi üzerine hem ikili anlaşmalarını

hem de bundan çok daha düşük miktarda olan nihai tüketiciye dolaylı olarak satılan kısımlarını EPİAŞ'a bildirmiştir. EPİAŞ

da Usul ve Esaslar'a uygun olarak, nihai tüketiciye satılan miktarları değil ikili anlaşma miktarlarını baz alarak muafiyet

uygulamıştır.30 Eylül 2022 tarihinde, EPDK tarafından Usul ve Esaslar'da değişiklik yapılmış 7. Maddeye "(nihai

tüketiciye kadar)" ibaresi eklenmiştir. Ancak EPİAŞ, EPDK'nın yönlendirmesiyle ilgili Usul ve Esaslar'daki değişikliği,

temel hak ve hukuk kurallarının aksine geriye dönük olarak işletmek istemektedir. Şirket konuyla ilgili Ankara 10. İdare

Mahkemesinde idari işlemin iptaline yönelik dava açmıştır. Davanın esastan görülmesine devam edilmektedir.

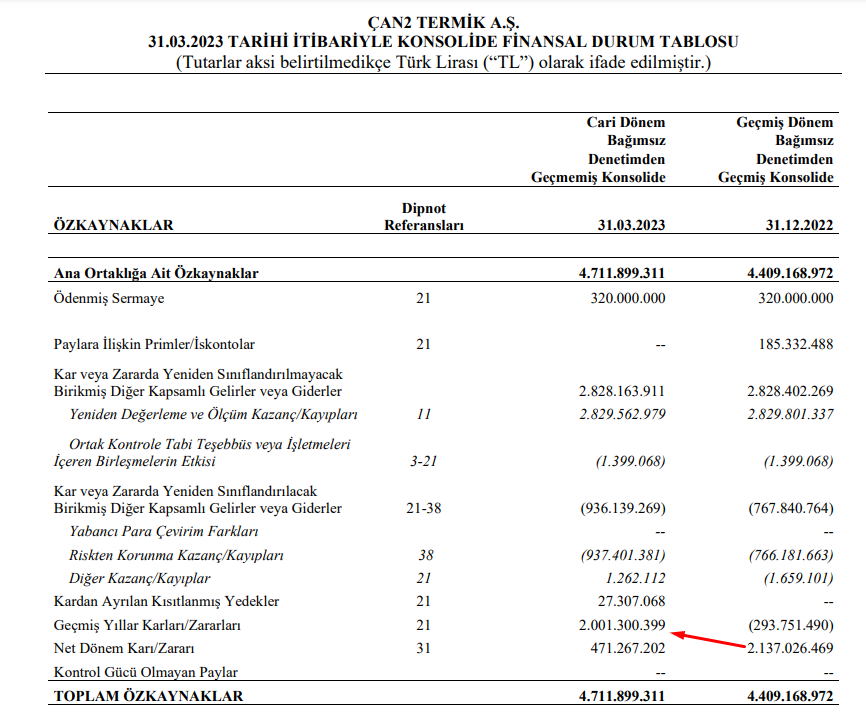

Cevabı bulduk nihayet. Ceza giderleştirilmiş ve 2022 yılı ile ilişkilendirilmiş. Yani Ceza, 1.340.897.322 TL 2022 karından silmiş.

Şimdi gelelim mahkeme kararının şirkete etkisine.

2022 karının 1.340.897.322 TL artması.

2023 nakit varlıklarında 1.340.897.322 TL artışa yol açması...

Sevmeyene karınca yük, sevene filler karınca.

Dağı bile taşır insan, aşık olup inanınca.

Platin Üye

-şirket (CANTE) ve bunu konsolide eden ODAŞ, 4. çeyrek yani yıl sonu bilançoda karşılık ayırması gerekirken ayırmamış...

--CANTE ile ODAŞ ın konsolide bilançosu uyumsuz...

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri