Emre Akcakmak @akcakmak

🇹🇷 Turkiye MB brut ve net rezervleri cok yakindan izleniyor, ancak artik yukumluluklere daha fazla odaklanmanin vakti geldi diye dusunuyorum.

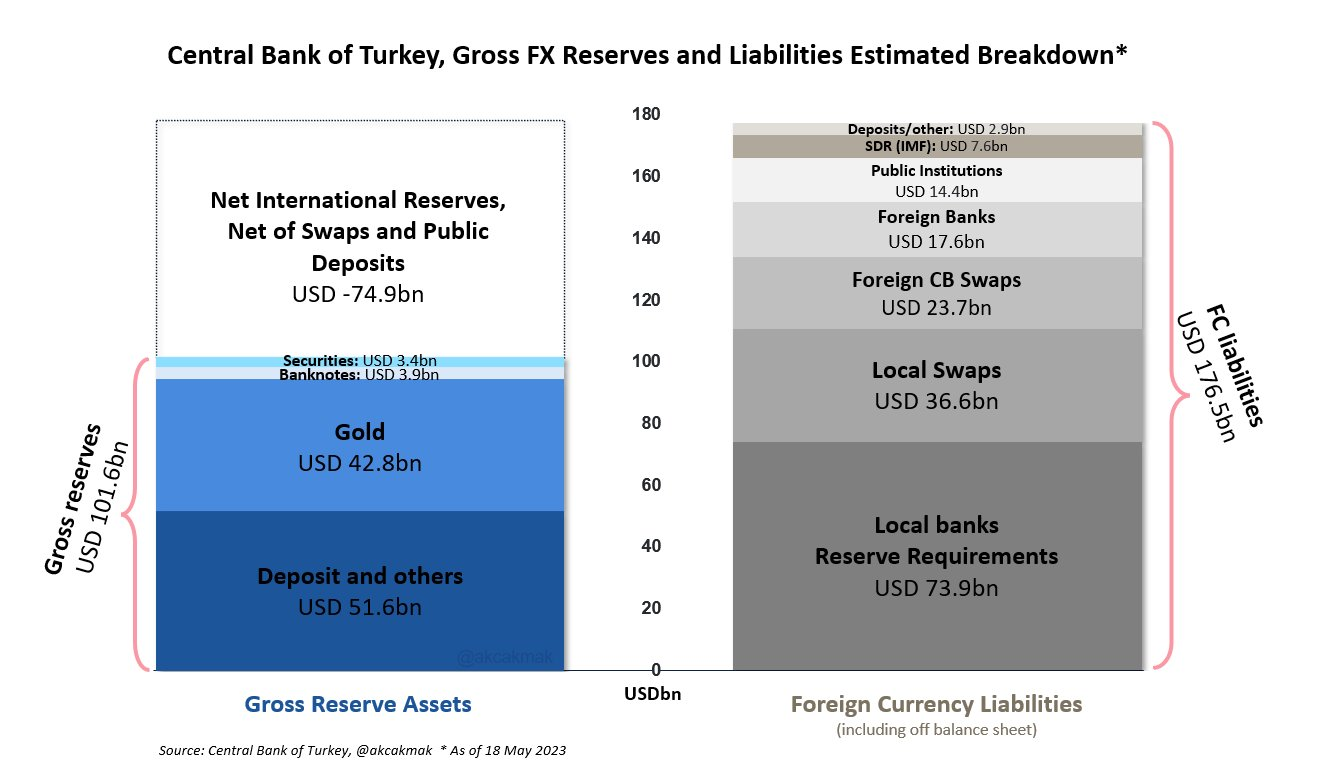

Özetin özeti, Merkez Bankasi, muhtemelen cogu regulasyonlarla seviyesinin kontrol edilebildigi zorunlu karsiliklar olmak uzere, bilancosunda rezerv niteliginde gorulen USD 75bn civarinda yabanci parayi rezerv yönetimi cercevesinde kullanmis (bkz. negatif rezerv).

Altini likidite/konvertibilite olarak farkli degerlendirmek gerekebilir ama onu da ayni sepete koyuyorum cunku MB altini nakit gibi aktif olarak yönetiyor. "MB net altini" olan USD 25.6bn (grafikte yok) bile cogu "emanet" olan diger rezervlerin satilip altina cevrilmesi ile olusmus, yani "MB'ye ait" demek zor, fakat MB'nin himayesinde kullanilabilir vaziyette.

Asil soru, "kullanilabilir rezervler" ve likidite. Yukumluluklere kisaca kalem kalem bakarsak:

- YP zorunlu karsiliklar (toplam bloke ve ihbarli): Regulasyonlar ile belirlenip bankacilik sektöru YP yukumluluklerinin 21%'ine denk geliyor. Her 100 dolar mevduatinizin 20'si MB'de. Kullanim ve geri ödeme konusunda MB'nin elinin en rahat oldugu alan.

- Lokal swaplar: Zamanla dususe gecmesi net rezervi degistirmiyor, ancak kullanilabilir rezervi dusurur. Bankalar zorda kalirsa swap linelarini azaltabilir. MB acisindan kullanim alani daha kisitli.

- Yabanci MB swaplar: Kullanim alani özel anlasmalar olmadikca cok sinirli. Kullanilabilir rezerv olarak dusunmek dogru degil.

- Yabanci bankalar: Ciddi yukseliste. USD 5bn Suudi mevduatini biliyoruz ancak kalan USD 12bn ile ilgili bilgi kisitli. Libya, Azerbaycan ve Körfez olabilir. Kullanim alani var, ancak pratikte kisitli.

- Kamu ve diger: Kamuda kisa vadeli yukumluluklerinin az oldugunu dusununce kullanim alaninin oldugunu dusunuyorum, ancak tamami degil.

- IMF: Belirsiz, kisitli.

Sonuc olarak, "kritik rezervler"i altini iceri alip yeniden yorumlayip bazi rakamlari da revize edip, Merkez'in USD 35bn civari bir "ekstrem kullanim alani" olabilecegini (ZK, yabanci swaplar, IMF ve kamu'nun bir kismini kenara ayirarak) dusunuyorum. Bu rakam gecen sene Haziran'dan sonra gerceklesen cari aciga bakinca 9 aya denk geliyor, fakat dinamikler farkli olacaktir. Sansimiz kisa vadede turizm sezonu ile cari acigin dusecek olmasi.

Ek not: Bunu yukumlulukler konusunda baslangic noktasi alip teknik alanda duzeltme/yorum/uyariniz olursa memnun olurum. Oradan ilerleriz. Buna bagli olarak da zaman serileri olarak revize edilmis tahmini kullanilabilir rezerv seviyesini yeniden paylasmayi planliyorum.

beşyüzyedi Sonucunuza direkt bir etkisi olmayacak 2 düşüncem:

1. Yerel swapları doğrudan ZK gibi görüyorum. Ar

2. Yükümlülükler, varlıkların karşısında, yeri geldiğinde ödenmesi gereken kalemler. Basit gerçek. Fakat bazen yükümlülüklerin "transferi" veya "satışı" anlamına gelebilecek imalar okuyoruz. Bu yöntem hatalı olur. Aktifler satılabilir. Hangi aktiflere dokunulamaz, o kısmı önemli.

Yerli swaplar'da TL likiditenin bu sekilde verilmesinden yola cikarak mi bu sekilde dusunuyorsunuz yoksa baska bir sebepten dolayi mi?

Yukumlulukler konusunda katiliyorum, evet. Bunlarin hepsi yukumluluk. "Kullanilabilirlik" konusunda mecburen bu sekilde dusundum, ie. elimizde bir noktada bu yukumlulukleri yerine koyabilecekmis gibi hareket eden bir MB var. Yerine koyamazsa zaten isin rengi bambaska oluyor.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri