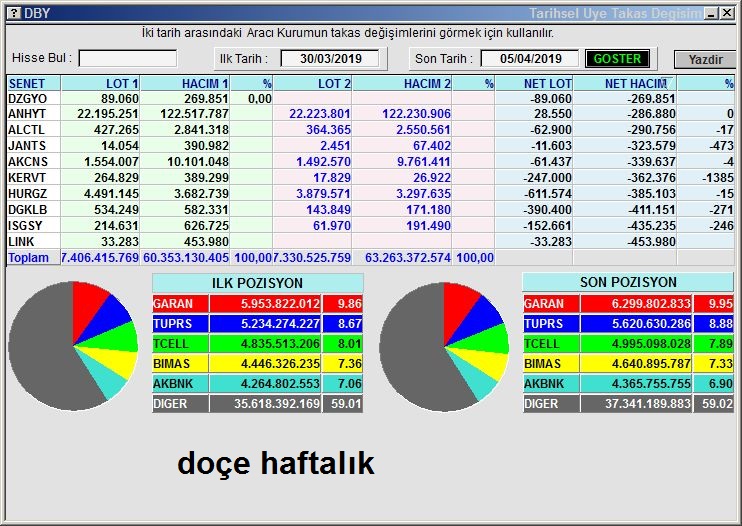

Cagrı fiyatı 6 lira ve üzeri olur 2.ceyrek banka devrinde dzgyo yurt dışı borclanma sertifikası satacak 950 milyonluk müşterisi bile hazırdır arapların yatırımı gayrimenkul üzerinden dzgyo dan olur bodrum projesi ble milyon degerlerde

Sadık Üye

Sadık Üye

Cagrı fiyatı 6 lira ve üzeri olur 2.ceyrek banka devrinde dzgyo yurt dışı borclanma sertifikası satacak 950 milyonluk müşterisi bile hazırdır arapların yatırımı gayrimenkul üzerinden dzgyo dan olur bodrum projesi ble milyon degerlerde

Cefalı Abi

Cefalı Abi

Yeni Üye

Yeni Üye

arkadaşlar dzgyo da denizbank la birlikte satılıyor mu?

satılıyorsa çağrı yapılacak mı?

yapılırsa kaçtan yapılır?

yorumu olan varmı?

Cefalı Abi

Gümüş Üye

http://www.lechicbodrum.com/default.aspx

burasi bilanço'da stoktan çıkıp, yatirim amacli gayrimenkuller kismina dahil olacak

kesinlikle yatırım tavsiyesi değildir !

Gümüş Üye

bu lechicbodrum projesinde 131 ader konut 8 villa ve 1 otel var ! burada satisa baslanmis gozukuyor ! 18 milyon siparis avansi alinmis !Originally Posted by hayek

burasi bu yil kesin yatirim amacli gayrimenkul olacak ve degerlemesi gercek olacak ! bu durumda sadece yaklasik hesabima gore 80 milyon euro ve bir otel !!! tahmini 100 milyon euro degerleme rakami olacaktir ! bu durumda bilancoya yeniden degerleme - stok hesabina gore tahmini 300 milyon TL gibi bir rakam pozitif olacak ki bu defter degerini en az 7-8 lira yapar. f/k da 2 seviyesine gelir.

lechictarabyakoru projesini daha hic dahil etmedim konuya !

kesinlikle yatırım tavsiyesi değildir !

Gümüş Üye

bu konuda tekrar ve daha detaylı bir analiz yaparsak

bodrum projesi 32 dönüm arazi

131 konut

8 villa

1 butik otel

2+1 : 405.000 euro

341 : 640.000 euro

3+1 : 695.000 euro (dublex)

4+1 : 805.000 euro (dublex)

villa : 2.500.000 euro 'dan başlayan fiyatlar ile satışa sunulmuş

18.700.000 TL SATIŞ AVANSI ALMIŞ. ŞİMDİLİK BORÇLAR KALEMİNDE GÖZÜKÜYOR

ATAMAN İNŞAAT (YÜKLENİCİ)

DENİZ GYO (ARSA SAHİBİ)

kabataslak %52 arsa sahibi alır üzerinden yürüyorum !!!

131 konut X 700.000 euro ort. satış = 90 milyon euro

8 villa X 2.500.000 euro ort. satış = 20 milyon euro

Butik otel (45 oda) = 15 milyon euro

toplam hasılat : (ya da değerleme rakamı) = 125 milyon euro

%52 deniz gyo'nun olsa : 68 milyon euro hadi iskonto yapılsın 60.000.000 EURO KALIYOR.

BU DA ŞİRKETİN BİLANÇOSUNA 400 MİLYON TL katkı sağlar.

400.000.000 TL - 110.000.000 MALİYET : KABATASLAK 290 MİLYON KAR YAZACAK

290 MİLYON TL KAR BU YIL GÖZÜKMESİ LAZIM ::SADECE BODRUM PROJESİNDEN

sadece buradan kar ile şirketin f/k'sı 0,5 gibi oluyor. bu işte bir anormallik olacagı kesin...

daha da LE CHIC TARABYA KORU projesi ile ilgli kısmı dahil etmedim.

oraya da odaklanmakta fayda var.

ama görünen şu ki sadece 2 f/k olabilmesi için bile 4 kat prim potansiyeli olan şirket gib duruyor.

herkesin fikrini bekliyorum. konuyu tartışalım arkadaşlar

KARDEŞLER malın üstüne yatacak ama yine karşılarındayız")

Yeni Üye

SAyın HAYEK düşünceleriniz fevkalade güzel..

DZGYO son yıllarda baya bir atılım yaptı.. ki denizbank ı satın alan otomatikman DZGYO nun %90,07 sine sahip olacak zaten..

peki çağrı fiyatı yapacaklarmı satın alımdan sonra.. şirketin defter değeri artmaya başladı.. deniz bank haddinden fazla değerli ancak bu hisse değerlenmedi..ve neden yükselmediğinide anlamış değilim.. ?

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri