Selamlar abi, aynı şekilde bende fena yoğunum

")

AYGAZ daha önce hiç dikkatimi çekmemişti, şimdi sen belirtince çok detaylı olmasa da göz atma şansım oldu.

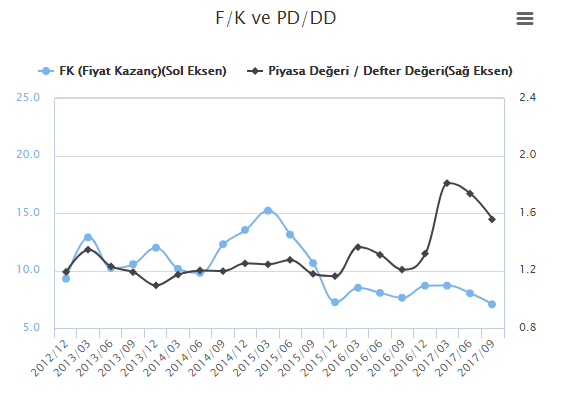

Ciro dediğin gibi artıyor ve buna parelel net kâr da artıyor fakat yükselen maliyetlerden kaynaklı şirketin esas faaliyet kâr performansı düşük kalıyor. Bundan dolayı da düşen F/K ve elde edeceği HBK rakamı en azından sürdürülebilirlik açısından çokta güven vermedi bana.

Şöyle izah edeyim;

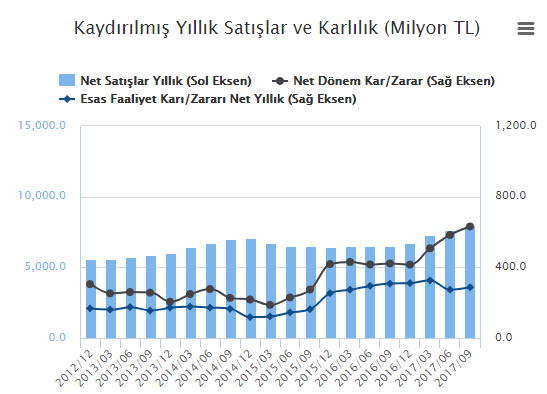

Tabloda görüldüğü gibi özellikle son üç çeyrekte ciro artışı ve net kar artışı gayet güzel ama esas faaliyet karlılığı aynı şekilde güzel değil.

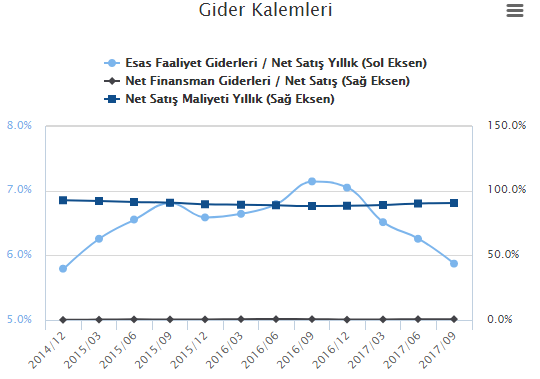

Bu durumun sebebi ise ilk bakışta maliyetler olarak görülüyor; maliyetler son dört çeyrekte sırası ile %88,3 - %89,0 - %90,2 ve %90,5 ile istikrarlı bir şekilde yükselmiş ve bundan dolayı da şirketin esas faaliyet kar performansı olması gerektiği gibi ilerlememiş.

Net kar performansının artıyor olmasının sebebi ise şirketin diğer faaliyetlerinden elde ettiği kâr'ın yüksekliği ve özkaynak yönt. değer. yat. kâr artışından kaynaklanmaktadır ve bu sayede de F/K düşmüş görünüyor.

Ama bu durum sen de takdir edersinki çokta bel bağlanacak bir durum değildir.

F/K ve PD/DD tablosu

Senin dikkatini çeken durumlar (F/K ve HBK potansiyeli) şirketin esas faaliyetlerine dayanıyor olsaydı bence de dikkate değer durumlar olurdu ama bu şekli ile benden düşük puan aldı

Selamlar, saygılar abi...

Originally Posted by epikur

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri