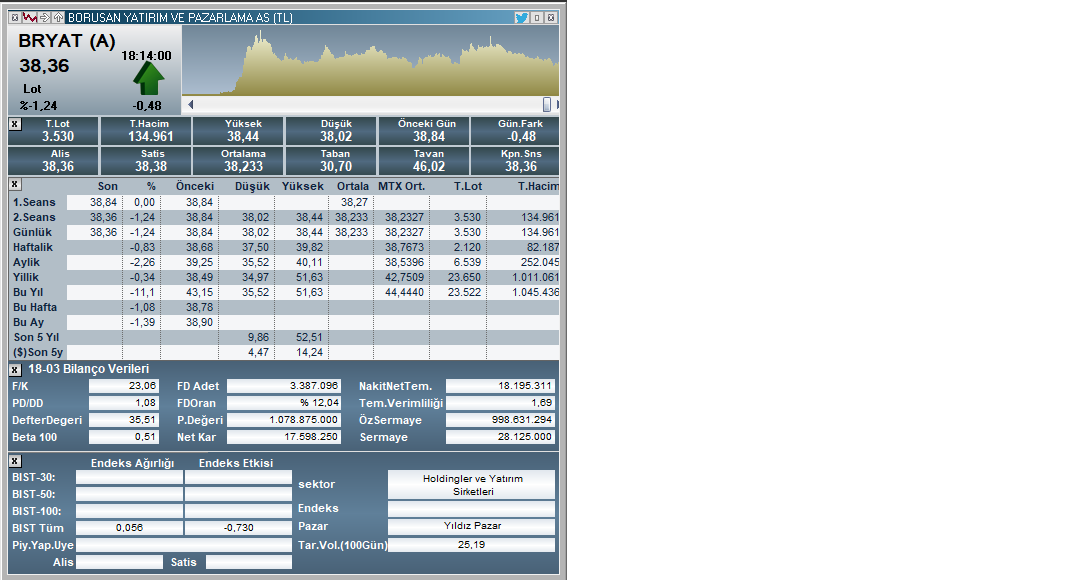

Defter değeri 35,60 küsürlere çıkmış.

Net olarak matriksi olan arkataşlar

Detay sayfasını buraya yapıştırırmı?

Platin Üye

Platin Üye

Defter değeri 35,60 küsürlere çıkmış.

Net olarak matriksi olan arkataşlar

Detay sayfasını buraya yapıştırırmı?

NE MUTLU TÜRKÜM DİYENEYERLİ MALI YURDUN MALI HERKES ONU KULLANMALI

Yeni Üye

Özkaynaklar 998 631 294 tl Borçelikin 2017 sonu kar temettüsü henüz yansıtılmamış. 998 631 294 /28 125 000=35,50 tl anlık hisse değerinin borçelikten olası gelecek temettüyle de 36, 50-37 tl bazına geleceği aşikar. Bu son bilanço mizansenini kendileri açısından güzel uyarlamışlar,Borçelik temettüsü geciktirilerek Bryat ın bilançosunda özkaynakların bir milyar tl lik psikolojik sınırını aşmaması temin edilmiş ,Bryatın 2018/ 3 bilanço karı geçen yıla göre hayli düşük 17 milyon tl mertebesinde kalması ve bizim gibi hiç matematikden anlamayan saf yatırımcıların karalar bağlaması güya sağlanmış oluyor.

Ayrıca iştirak şirketlerinin finansal değerlerinin yıllar önceki kuruluş yatırım değerlerinden Bryat değerlemelerinde gösterildiği de hepimizin malumu.

Nihayet uyarlanmış haliyle bile hisse piyasa değeri ,son bilançoyla defter değerine gelmiş durumda. Ancak mevcut ortamda maddi değerlerin önceliği ikinci planda kalıyor bugünlerde.Sağlıcakla kalın arkadaşlar.

Sadık Üye

Sadık Üye

Originally Posted by kubilayhan23

YTD.

Sadık Üye

YTD.

Üye

"Kur farkını kar yazmıyor" İfadesi biraz eksik olmuş sanırım, şöyle ki;

-öz kaynaklar hesabı içerisindeki net kara yazmıyor doğru,

-fakat öz kaynaklar hesabı içersindeki yabancı para olumlu farklarına yazıyor.

Sonuçta dolar muhasebesi tutsa da kur farklarından gelen olumlu/olumsuz farklar; net kar/zarar hesabının da ilişik olduğu üst ana hesap olan öz kaynak hesabı içersin de dikkate alınıyor. Bu da borusan yatırım gibi yabancı para pozisyonu artıda olan şirketleri; TL.sının yabancı paralara karşı günümüzde değer kaybettiğinde, öz kaynak karlılık oranını müspet yönde artırmakta ve yıllar içersin de TL. olarak defter değerlerinin sürekli olarak artmasına neden olmaktadır.

Belki piyasada yaşanan düşüş dönemlerinde defter değeri - piyasa değeri ikilemi pek dikkatte alınmaz görünse de işin aslı öyle değildir, düşüşlere bu tür şirketler daha dirençli olur sabırlı uzunda bekleyen yatırımcı karşılığını zaman içinde geçmişte olduğu gibi fazlasıyla geri alır.

Birde halka açık olmayan ana holdingin borçlu olmasının halka açık yavru holding veya yavru şirkete iki yönden dezavantajı olabilir;

a)halka açık olmayan borçlu ana holding; h.a.olmıyan yavru şirketlerden kaynak transferine yol açacak finans ilişkisine girip girmediği(borusan holding ile b.yatırım veya mannesman asrasında bilançolarda böyle bir borç/alacak ilişkisi yok),

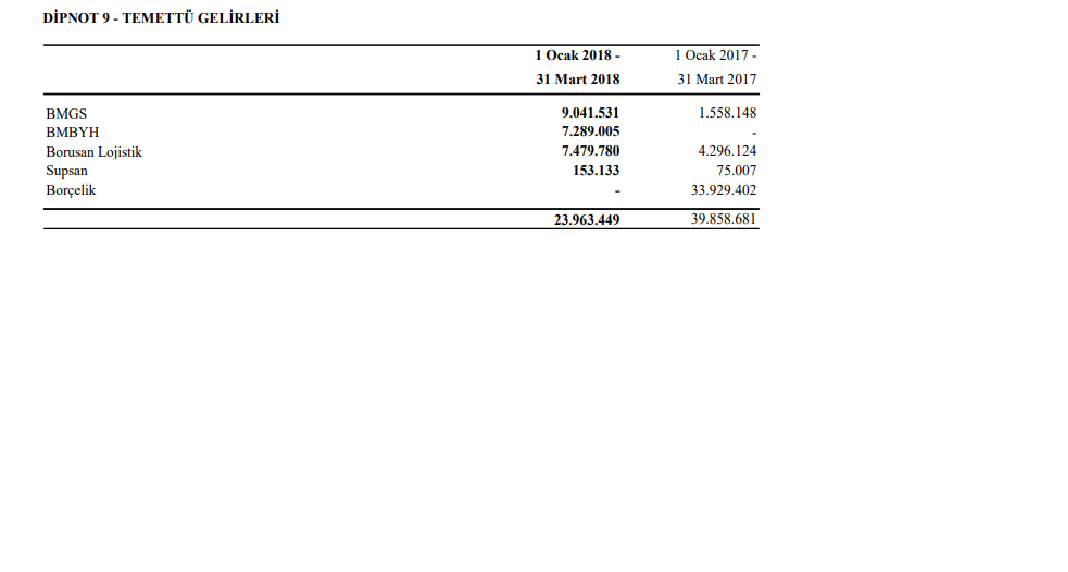

b)halka açık olmayan ana holdingin borçlu olmasından dolayı gereğinden fazla h.a. olmayan yavru şirketlerinden elde ettiği net temettü geliri alarak şirketlerin likidite oranlarını bozması.(Bu durumlarda söz konusu değil, yatırımcıların grubun halka açık iki şirketinde de yatırımcılar temettünün olağandan az verilmesinden şikayetçiler, demek ki bazılarının söylemiş olduğu şehir efsanesinin aksine borçlu olduğu iddia edilen ana holding yavrularının içini boşaltarak kendi borçluluğunu azaltma gibi bir politikası yok, buna örnek misal koç holding tüpraş ilişkisi ana holding ihtiyacından dolayı kısa vadede tüpraş borçluluğuna rağmen olması gerekenden fazla temettü dağıtmaktadır, yatırımcı bu durumu sevse de şirketler açısından hektaş örneğinde olduğu gibi bu durum bazen hiç temettü dağıtılma ma durumuna da yol açar).

Üye

Üye

Bilgilendirme ve yorumlar için teşekkürler sayın arkadaşlar...

Yeni Üye

çizgiciler beklendiği gibi tarih oldu...

şimdi Patron culara gelelim...

Defalarca "ben patron olsam bir lot almam" derken...

LEX720 cihazımdan hisse.net mobile app kullanarak gönderildi.

Üye

Gardaşlar, a ve b şıkkı anlatımda; yavru şirketler, sehven "halka açık olmayan" yazmışım, doğrusu "halka açık" olacaktır.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri