Ben bu hisse kadar küfür ve beddua alan başka bir hisse görmedim desemOriginally Posted by bahmet

SM-G950F cihazımdan Tapatalk kullanılarak gönderildi

Üye

Üye

Ben bu hisse kadar küfür ve beddua alan başka bir hisse görmedim desem

SM-G950F cihazımdan Tapatalk kullanılarak gönderildi

Kıdemli Üye

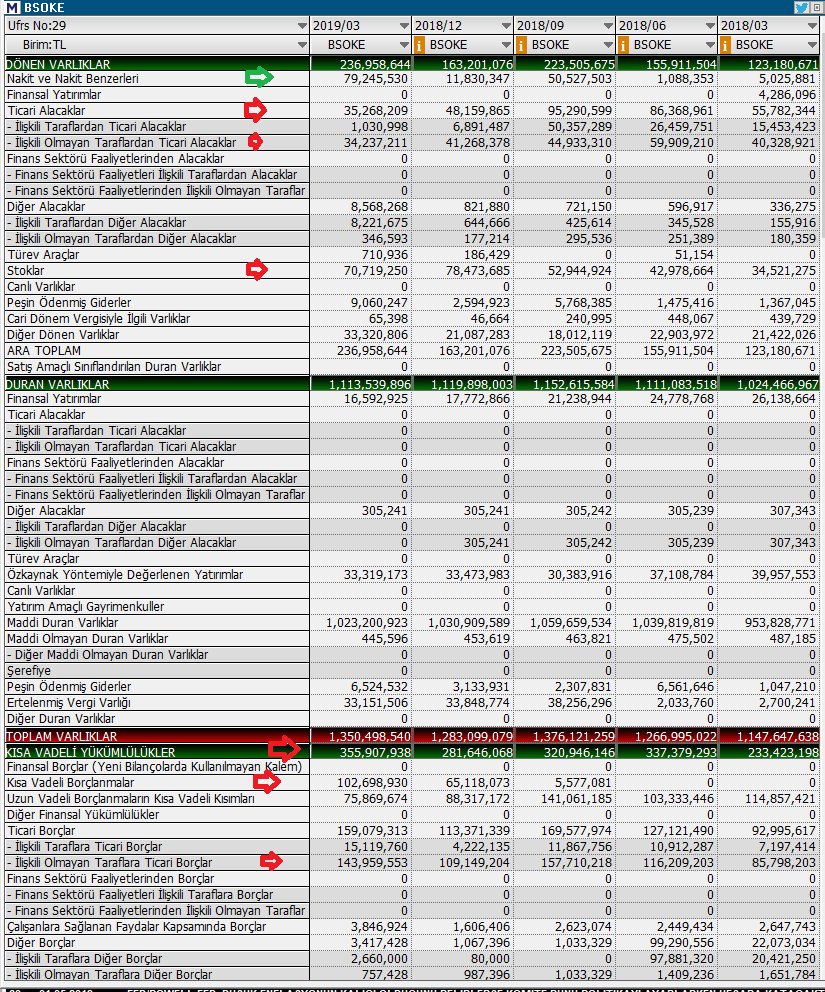

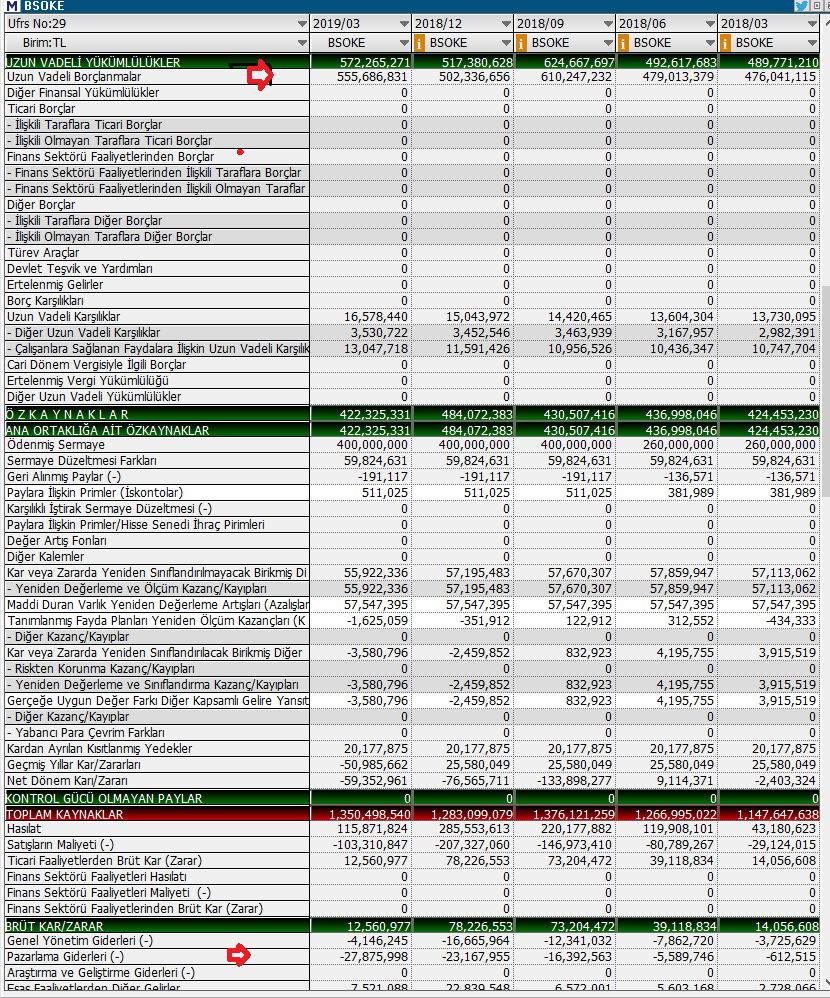

bilançonun olumlu yanı...ihracat söylendiği gibi yapılıyor...86 milyon.yurt için 30 milyon...yalnız anlaşılmayan konu 27 milyon tl gider dönem başı yaklaşık 7-8 olan gider hadi enflasyon v.s.koy olsun 9-10 burada var bir numara....

Üye

Benim bilanço incelemesinden sonra gördüklerim aşağıdadır:

1. Çimento satışları beklendiği gibi, iç satışlarda düşüş, ihracatta artış. Ancak 2ç için yaşanan patlama sonrası ihracatta kayma olacağı öngörüldüğü için bu olumlu kısım 3 aylık olmayacak. Yani 2ç bilanço daha olumsuz olabilir.

2. Pazarlama gideri yazılan 27 milyonun yenilir yutulur bir yanı yok. Bilançoda dip not açıklama bile yok bu kalemde. 50 milyon yazsa da olacaktı yani. Burada bir hinlik var.

3. Çimento maliyetleri inanılmaz artmış.

Geçtiğimiz seneki çeyreğe göre maliyet aynı oranlarda kalsaydı 77milyon satış maliyeti olacaktı. Bazı maliyet kalemlerinde 3 kat artış olduğunu gördüm. Olumsuz bir durum.

4. Ihracat olumlu ancak maliyetler batırmış şirketi. Kaça satıyorlar klinkeri veya çimentoyu acaba? Kar marjı yüzde 30'lardan 10'lara kadar düşmüş.

5. Bankada 70 milyon parası var. Banka kredisini kısa vadeli faiz ile değerlendiriyorlar.

6. Bütün bunları ve yapılan oyunları lütfen önce şirketin yatırımcı ilişkileri birimine daha sonra da spk'ya yazalım.

Ytd...

SM-G950F cihazımdan Tapatalk kullanılarak gönderildi

Sadık Üye

İhracattan dolayı gider de artmıştır. Dünyada ve turkiyede arz fazlası var. İçeride 40 dolara sattığını dışarıya 30 dolara satar. Ama zaten milleti öldürdüler. İki bedelliye katılan birisi çok ciddi zararda. Bu şirket kendi özkaynsklarıyla kapasite artışını yapabilirdi. Enerji işine soktular içi boşaldı. Sonra da aptalca bir zamanda yatırım yaptılar. Toparlanması yıllar alır. Hele hele konut krizi derinleşirse ekonomi iyice boka sararsa hangi donu giyeceklerine karar vermekte bayağı zorlanırlar. Umarım donsuz kalırlar.

Vakitsiz öten horozun başını keserler...

Altın Üye

Sorun enerji yatırımı yapılması ya da yeni fabrika yapılması değil sorun süreçlerin finansal olarak maalesef iyi yönetilememesi.

"Hayalleriniz için sessiz bir şekilde savaşın. Çünkü onları gerçekleştirirken yaratmış olduğu etki insanların tahammül edemediği bir şeydir."

Bronz Üye

Satışların 3 kat artması, ihracatın fevkalade iyi olması önemli.Ancak pazarlama giderinin yüksek olması düşündürücü ve açıklamaya

muhtaçtır.Yapılan enerji yatırımı ve yeni tesislerin yapılması elzemdi ve zamanlamada da sorun görmüyorum. Bankada ise 70 milyon

parası var. Banka kredisini kısa vadeli faiz ile değerlendiriyorlar.Neticede şirketin önü açık bırakın yurt içini uluslararası arenada da

kendinden söz ettirecek ve önemli bir paya sahip olacaktır.

yatırım tavsiyesi niteliğinde değildir.

Gümüş Üye

_____________

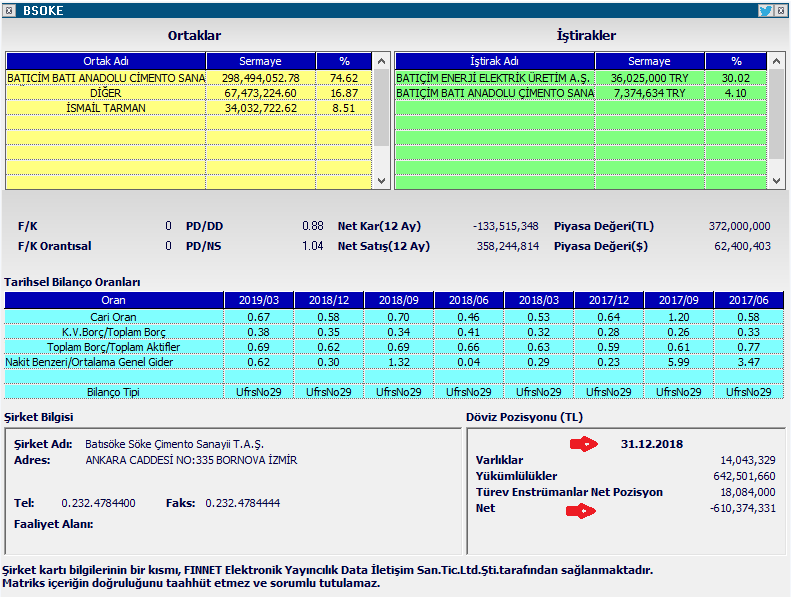

Kasadaki 79 milyon nakit nasıl oluşmuş inceleyelim.

YTD

Gümüş Üye

YTD

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri