https://twitter.com/erhanacikgoz1/st...308322304?s=20

Erhan hocam videonu buyuk saskinla izledim. Anlattigin yaklasimin neredeyse birebir aynisi uzerinde son 1 haftadir yogun sekilde calisiyorum. Videonda bahsettigin rakamlar optimizasyonla ulastigim en iyi sonuc veren degerlere cok yakin. Yarim yamalak kod bilgimle bu yaklasimi koda dokmeyi basardim. Kendi sistemim uzerinde yaptigim testlerde anormal bir sonuc ile karsilasmadim ancak kodumda bazi eksik acik noktalar olabilir. Ben bu satirlari yazarken @Tiberius ustadin ayni yaklasimi belki de dakikalar icinde koda dokup twitterdan sonucunu paylasmis bile. Acikcasi ustadin kodunu gormek isterim.

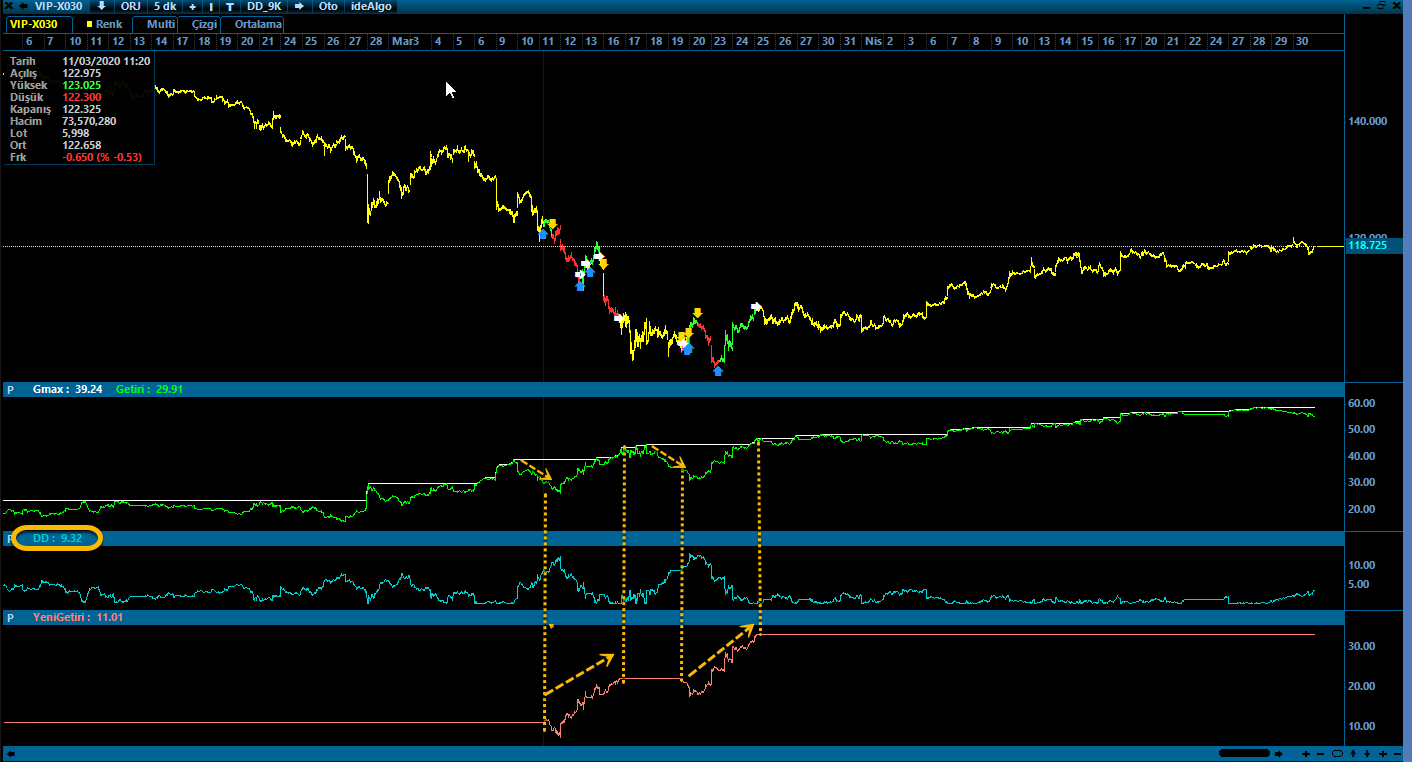

Su ana kadar ulastigim sonuclar heycan verici. Uygulamam su sekilde: Ham sistemin getiri egrisi 9000 puan drawdown'a ulastigi zaman devereye gir girdigin noktadan itibaren ham getiri 11,000 puan artarsa devreden cik ve bir daha ki 9000 puanlik sarkmaya kadar flat bekle.

Getiri: Ham sistemin getiri egrisi.

Gmax: Ham sistem getirisi yeni zirve gordukce artan ve bunu saklayan liste.

DD: DrawDown, Gmax ile anlik Getiri egrisi arasindaki fark.

YeniGetiri: Sadece filtrelenmis islemlerin getirisini gosteren egri. (35 puan kayma+kom dusulmus)

13 yillik veriyle ulastigim sonuclardan bahsedeyim. Yukarda gorulen ham sistemin 35 puan kayma+kom dusulmus MaxDD degeri 13,750 puan. Bunu baz alip 9,000 getiri sarkmasinda (DrawDown) devreye giren turev sistemin kayma+kom dusulmus MaxDD degeri ise 7,490 gibi benim su ana kadar gorup gorebildigim ulasabildigim en dusuk MaxDD degeri. Bunlar olurken islem sayisi 4 te 1 e Getiri ise 3 te 1 e inmis. Bu iki sistemi esit lot paylastirarak kullanmak istesem birlesik MaxDD 9,248 puana iniyor. Bu sonuclar burada defalarca tekrar ettigimiz kaldiraci artirmak icin MaxDD yakin bir getiri sarkmasini beklemeli tezinin de dogrulugunu gosteriyor.

Saf puan yerine VIOP un kapanis degerine gore dinamik DrawDown testlerim de oldu, bir nevi % sel DrawDown. Bugunun 9,000 puan DrawDown parametresi VIOP30 50,000 iken 4,500 e dusuyor. Bu durumda islem sayisi artiyor ve MaxDD biraz yukseliyor, ozellikle 2012 de cok uzun bir sure aktif kalma durumu olustu.

Bu yaklasim her sistemde ayni sonucu vermeyebilir. Ham sistemin getiri egrisinin lineere yakin olmasi verimi artiriyor.

Daha once eski forumda yine erhan hocamin mimarlarindan oldugu getirisi egrisinde toma uygulama yaklasimini ve benzerlerini denemis ancak maxdd degerinde kayda deger bir iyilesme gorememistim.

Bu yaklasimi farkli kilan bence su; getiri egresinin yonunu ne zaman asagi cevirecegini tahmin edemeyiz bu piyasanin yukselisini veya dususunun ne zaman sonlandiracagini tahmin etmeye benzer. Ancak egrideki sarkma MaxDD degerine yaklastikca KZdeki yukari donusu cok daha dusuk bir risk ve yuksek bir yuzdeyle tahmin etmek mumkun.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri