Birleşme olacak diyen arkadaşların aksine iptal diyorum... Sadece ben değil şu an piyasa da iptal diyor...

Soda %4.89 Şişe Cam ın üzerinden giderken , Anacm %6.78 Şişe Cam ın altında gidiyor!!! Alın size arbitraj fırsatı...

Birleşmeye inanan Sodacı arkadaş satar , gider Anacm alır... Böylece birleşme sonrası %12 ye yakın oranda daha fazla adette Şişe Cam alır!

Ben bunu görüyor ve yapmıyorum, çünkü iptale inanıyorum....piyasadaki devlerde yapmıyor ki bu oranda dev bir makas halen devam ediyor görünüyor, böyle bir arbitraj fırsatı çok zor geçer finansal piyasalarda...Millet %1 %2 ye takla atarken....

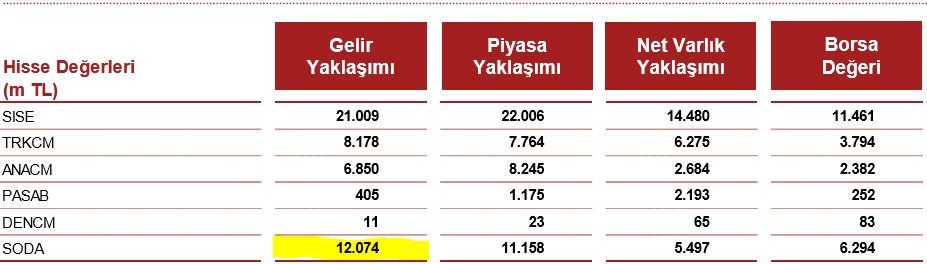

Bu resmi neden koydum? Burda gördüğüm kadarıyla Soda taşıyan ama aynı zamanda birleşme olacak diyen dostlar var...Buyrun size fırsatHe tabi birleşme kat sayılarında revize olacağına inanmıyorsanız

Bu resimde piyasanın da iptal yönünde oynadığını düşünüyorum...

Zaman Sodacılar lehine ilerliyor...Dolar 7.13 , hisseler ayrılma hakkının %10 altında....

YTD.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri