Originally Posted by

yarımada

Bilançolardaki rakamları veren bir sürü yazınız var ancak bu hissenin olması gereken fiyatı ile bir bilgi değil. Verdiğiniz bilgiler 10 lira bile az görüşünüze bir altlık oluşturmuyor. Diğer gıda şirketleri ile kıyasladığınızda hisse fiyatı ucuz değil. Şirket son iki yıldır ciddi atılım göstermiş ama 4.5 milyar piyasa değerine gitmesi anormal olmuş. Şu anda biraz daha normal seviyelere gelmiş ama yine de ucuz diyemeyiz.

Buğün araştırmamı tukasın üzerine kurudm internettte hiç bir olumlu haber bulamamam çok ilgiç oldu.(haberden kastım yabancı zıncır market satıs anlasması ) patronun halka acıklık oranını düşürmesi(%23den %15.72 çekmesi) ile tepeden aşagı salması ilğinç faaliyet raporunda ilk çeyrek 40bin ton satış yapması(2018 20bin ton) ve karı ciddi yükseltmesi büyük olasılık yurtdısı satısının müthiş oldughunu belırtıyor.Avrupa ve Amerıkadakı salgının mart ayından ıtıbaren sokaga cıkma yasagına dönüştügünü düşünürsek esas olarak 2 çeyrek bilançomuzda ciddi artış görecegimizi düşünmekteyim.

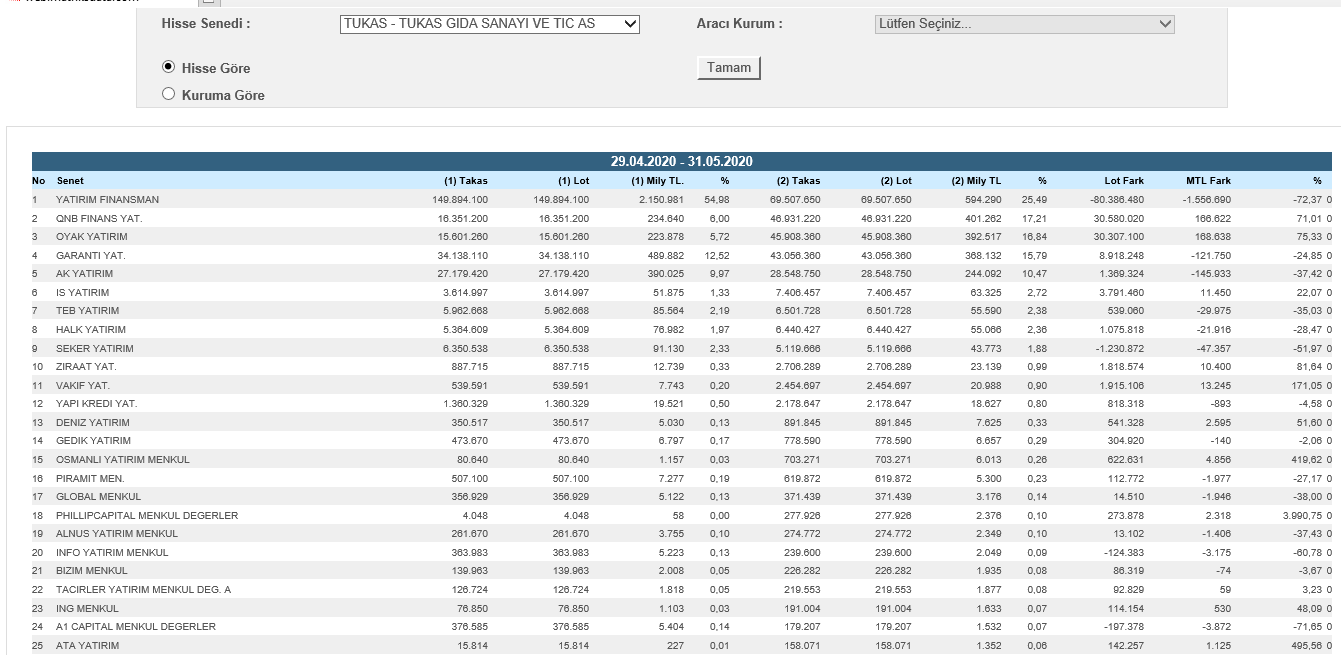

hisse fiyat konusuna konuşacak olursak kısa vadede bir tepki gelmesini beklemekteyim (aslında bu sebebden dolayı girdim) belki bir taban daha görebiliriz. brüt takas gelmedigi sürece sorun yok! esas karımızı 2. çeyrek bilanço donemınde yapacagız.(geçmiş bilançolarda 2 ve 3 cıddı artıslar olmustur) 2020 ilk çeyrek faalıyet raporunda suda dıkkatımı cekti ilk çeyrekte 18bın ton üretime karşı 40bın ton ürün satılmıştır.!

Bildiğim tek şey, hiçbir şey bilmediğimdir...

Namık Kemal

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri