Aşının Türkiye'ye gelmesi ile birlikte hem bist'te hem de sanayi hisselerinde ciddi hareketlenme olur diye düşünüyorum. 11 Aralıktan sonrasını takip etmek gerekir.

Gümüş Üye

Gümüş Üye

Aşının Türkiye'ye gelmesi ile birlikte hem bist'te hem de sanayi hisselerinde ciddi hareketlenme olur diye düşünüyorum. 11 Aralıktan sonrasını takip etmek gerekir.

Yazılarımın tamamı şahsi görüşlerim olup, SPK Kanunu ; madde 101, 103, 104, 106, 107, 110 ve diğer ilgili maddeleri kapsamında görüş ve düşüncelerim asla yatırım tavsiyesi olarak değerlendirilmemelidir. Aksi halde zarar edebilirsiniz...

Üye

Üye

T-14 Armata

Çeşidi Ana Muharrebe Tankı

Uyruğu Rusya

Hizmet*geçmişi

Hizmet 2015- günümüz

Üretim*tarihi

Tasarımcı Ural Design Bureau of Transport Machine-Building, Uralvagonzavod

Tasarlandığı*tarih 2009-2014

Üretici Uralvagonzavod

Birim*maliyeti 3.7 milyon dolar[2][3]

Üretim*adedi 20+ teslim edildi.[1]

Özellikler

Ağırlık 50+ ton

Uzunluk 10.8 m

Genişlik 3 m

Yükseklik 3,3 m

Namlu Çapı 125 mm

Yolcu yok

Zırhı 44S-sv-Sh[2][7] 1000â1100 mm vs APFSDS and 1200â1400 mm vs HEAT[8]

Ana*silahı 125 mm (4.92 in) smoothbore 2A82-1M tank cannon[5] with 45 mermi

Diğer*silahları 12.7 mm (0.50 in) Kord makineli tüfek (6P49), 7.62 mm (0.30 in) PKTM makineli tüfek (6P7Ğ)

Motor diesel 1500 hp 2000 hp

2000 hp

Transmisyon 12-vites otomatik şanzıman

Süspansiyon*donanımı Burulma çubuğu

Harekat*menzili 500 km

Azami*hızı 80-90 km/s

.........

Rus insansız tank 2300 sipariş almış

İKA kaç sipariş alır

Bilgiye ulaş aklını kullan tavsiyelere uyma

Gümüş Üye

Bu şirketin üretim alanlarına bakınca, hissenin buralarda olmasına insan şaşırıyor doğrusu. Özellikle katmerciler'in kendi web sayfalarındaki şu haber çok dikkat çekici. Bu şirketin bu haber ve beklentiyle çok çok yukarılarda olması gerekir. Haberi paylaşıyorum.

Türkiye'nin İlk İnsansız Mini Tankında Katmerciler İmzası

2.7.2020

Türk savunma sanayinin önde gelen şirketlerinden Katmerciler, dünyada çok az ülkede bulunan insansız kara araçlarının (İKA) ülkemizdeki ilk paletli örneğini, Aselsan' la birlikte Türk Silahlı Kuvvetleri'ne kazandırıyor. Aselsan'ın yükleniciliğinde hayata geçirilecek proje kapsamında Aselsan ile Katmerciler arasında seri üretim sözleşmesi imzalandı. Yerli bir ürün olarak tasarlanan ve insansız mini tank olarak da adlandırılan silahlı insansız kara aracı, muadilleri arasında üstün özelliklerle ön plana çıkarak bu segmentte Türkiye'yi dünyanın sayılı ülkeleri arasına sokuyor.

Aselsan ile Cumhurbaşkanlığı Savunma Sanayi Başkanlığı arasında imzalanan silahlı sınıf insansız kara aracı temin sözleşmesi kapsamında seri üretimine başlanacak silahlı insansız kara aracının uzaktan kumanda iletişim alt yapısı dahil tüm altyapı platformu Katmerciler tarafından geliştirildi. Araç, keşif, gözetleme, hedef tespiti yapabilen, üzerine silah ve gözetleme sistemleri dahil ihtiyaç duyulan her türlü sistemin takılabildiği, uydu bağlantısı üzerinden uzaktan kontrol edilip yönetilebilen, otonom olarak kullanılabilme özelliğine sahip, zorlu yol, arazi ve iklim şartında üstün hareket kabiliyetine sahip dünyanın en önde platformlarından biri olacak.

Aselsan ile Katmerciler arasında imzalanan sözleşme gereğince seri üretimine başlanacak silahlı insansız kara araçları, 2021 yılında Kara Kuvvetleri Komutanlığı'na teslim edilmeye başlanacak.

KAYNAK : http://www.katmerciler.com.tr/L/TR/m...ler-Imzasi.htm

Yazılarımın tamamı şahsi görüşlerim olup, SPK Kanunu ; madde 101, 103, 104, 106, 107, 110 ve diğer ilgili maddeleri kapsamında görüş ve düşüncelerim asla yatırım tavsiyesi olarak değerlendirilmemelidir. Aksi halde zarar edebilirsiniz...

Gümüş Üye

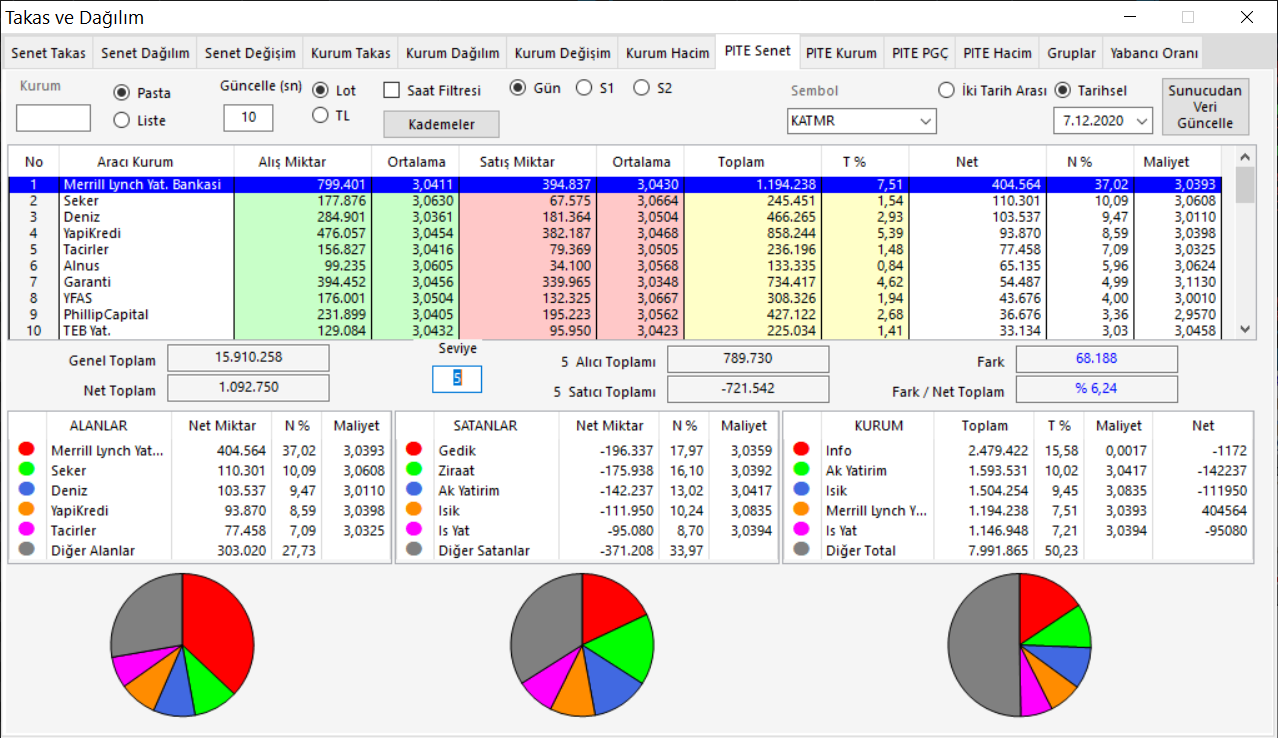

[IMG][/IMG]

Yazılarımın tamamı şahsi görüşlerim olup, SPK Kanunu ; madde 101, 103, 104, 106, 107, 110 ve diğer ilgili maddeleri kapsamında görüş ve düşüncelerim asla yatırım tavsiyesi olarak değerlendirilmemelidir. Aksi halde zarar edebilirsiniz...

Gümüş Üye

Haftalık bazda pivot noktası 3,22

Direnç noktaları ise sırasıyla 3.34 3.54 ve 3.66

Destek noktası ise 3.02

Yazılarımın tamamı şahsi görüşlerim olup, SPK Kanunu ; madde 101, 103, 104, 106, 107, 110 ve diğer ilgili maddeleri kapsamında görüş ve düşüncelerim asla yatırım tavsiyesi olarak değerlendirilmemelidir. Aksi halde zarar edebilirsiniz...

Üye

Borsada işlem gören ve yaklaşık aynı işi yapan iki şirket olan Otokar ve Katmerciler kıyaslaması yapalım beraber. Datalar tradingview sitesinden alınmıştır.

Katmerciler / Otokar

Piyasa Değeri 663 / 5.642

Geçen yılki ciro 278 / 2.431

Net Borç 742 / 1.098

Özsermaye 240 / 726

Nakit akışı -107 / 396

VAFÖK 167 / 440

Net Kar -13 / 351

Bu tablodan çıkarımlarımız şunlar:

- Otokar Katmericlerden 9 misli fazla ciro yapıyor fiyatı da 9 misli fazla ama acaba bu adil bir fiyatmı ikisi arasında?

-Katmer Net karda zarar yazarken Otokar ciddi kar yazıyor.Bunun sebebi katmerin 550 milyon TL muadili Euro cinsi açık pozisyon taşıması. Eurodaki yukarı yönlü her %10 Katmere 55 milyon kur zararı yazıyor. Bu kağıt üstünde bir zarar ama nette zarardır.

-Diğer dikkat eçeken bir kalemde otokar 396 milyon nakit yaratabilirken Katmer 107 milyon nakit yemiş. İşte zaten bu yüzden borçluluk yüksek. Katmer 107 milyon borç almış satıcılarına borçlanmış stoğa çalışmış veya malını vermiş ama tahsilatını yapamamış bu yüzden bu sene nakit akımı olarak 107 milyon daha içeriye girmiş. Basitçe şöyle düşünün malzemeyi aldığı adam 100 milyon vermiş malzeme almış ama malzemeyi satamamış stokta kalmış veya satmış ama parasını tahsil edememiş. Yani kısaca bu senede cepten nakit 107 milyon para çıkmış. Zaten Katmerin en büyük sorunu bu senelerdir hep nakit akışı eksi olmuş. Çok sermaye yoğun bir sektör çok paraya ihityaç var bu işte. Stoklar çok fazla proje süreleri uzun. PAtronda da para yok, sermaye lazım oldukça hisse satmış şirkete koymuş, o da yetmemiş nasılsa Euro ile satıyorum faizi de düşük diye gitmiş Euro ile borçlanmış şirkete koymuş.Sermaye ihtiyacını böyle kapatmaya çalışmış. Ama satışlar arttıkça sermaye ihtiyacı durmamış. Euronun da füze gibi fırlaması bilanço rakamlarını bozmuş.

- Katmerciler yıllık cirosunun 3 misli net borcu varken Otkarın yıllık cirosunun %40 kadar net borcu var. İşte bütün hikaye bu borcun etrafında dönüyor. Bütün mesele burası. Bu borç nasıl ödenecek. Ödeneceğinin piyasa tarafından net anlaşılması katmeri marsa götürür , sıkıntı olacağı şüphesi geldiği dibe indirir.

- Hadi diğer kalemlere bakalım. Acaba bu borç ödenemeyecek kadar çokmu? Borç ne ile ödenir kar ile. Bu şirket kar ediyormu? Asla net kazanca bakmam benim için asıl olan Vergi Faiz ve Amortisman öncesi kardır. Şirketin yaptığı işin kar üretip üretmediğini burası gösterir. Otokar cirosunun %15i kadar vafök üretebilirken Katmer cirosunun %60 ı kadar kar üretiyor. MUAZZAM kar rakamı bu. Eğer şirket karlı görünebilmek için hile hurda yapmıyor ise çok büyük muazzam bir karlılıktır bu. Dünkü katmer iki tane aracıyla KOÇ un devi Otokarının %40 ı kadar kar üretebiliyor.

- Bu karlılığı devam ettirebilirlerse bu şirket benim ana yatırım favori firmam olmaya devam eder ama yeterki ciro makul büyüsün ve bu karlılık oranı devam etsin... Nedenmi böyle diyorum? Bakınız bu vafök ile teorik olarak herhangi bir büyüme olmaz ise otokar tüm borcunu 2,5 senede sıfırlayabilirken katmer de 4,5 sene sıfırlayabiliyor.

- Yani hiçbir diğer şartın değişmediği varsayımıyla 3-4 sene sonra önünüzde kıyaslayabileceğiniz iki firma olacak biri 167 milyon vafök üretiyor diğer 440 milyon... doğru hisse fiyatının otokar olduğunu varsayarsak 440 milyon vafök üreten şirket 5,6 milyar piyasa değerinde ise aynı işi yapan borcu olmayan 167 milyon vafök üreten şirketin piyasa değeri şimdiki gibi 660 milyon olarak mı kalmalı ???

Diğer taraftan şirket bu savunma sanayi ihracatına daha yeni başladı. Furkan Katmercinin her sene 45 milyon dolar ihracat yapacağız hedefi var. Eğer bu gerçekleşirse ve son çeyrekte ihracat sayesinde gelen 80 milyonluk vafök her çeyrek gelmeye başlarsa vafök 167 değil 300 milyona dayanması lazım... 300 milyon yıllık vafök 5,5 milyarlık otokarın ürettiği vafökün %70 iidir ve bu şirketin piyasa değeri 660 milyon... 5,5 milyarın %70i 3,85 milyar demektir ve 660 milyon ile 3,85 milyar rasında kaç kat var farkındasınızdır herhalde... Şirket yetkilileri nasıl bir şeyin arafesinde olduklarının farkındamı acaba çünkü biz bütün bu analizleri ve yorumları onların demeçleri ve bize sunduğu rakamlar üzerinde yapıyoruz ve eğer dedikleri doğru ise ve böyle bir muazzam değişimin öncesinde onlar da pozitif iseler hala daha neden hisse satıyorlar??? bunu gerçekten oldukça fazla ve şüpheci şekilde düşünüyorum!!... Burada muazzam bir potansiyel enerji mevcut ama bu kinetik enerjiye dönüşecekmi onu bilmiyoruz.

Yani şirketin açıklamalarını baz alırsak son çeyreklerdeki satışlarını ve karlılığını göz önüne alırsak eğer şirket içinde olduğu araçüstü ekipman kaynakçılığından arge yapan savunma sanayi firmasına dönüşümü projesini gerçekleştirirken 2021 de başlayacak kredi geri ödemelerini sağlamak adına satışlarını karlılığını koruyacak şekilde demeçlerinde ifade ettikleri şekilde arttırabilirse muazzam bir şirket doğuşu ve hisse hareketi görebiliriz.

Bütün büyük hisse hareketleri değişimler sonrası gelir , sektör değişimi konjonktör değişimi vs. Ama değişim kolay değildir. Dere geçilirken at değiştirmek gibidir. Şirketin çalışırken, bir işi yaparken, yani dereyi geçerken başka bir işe yani başka bir ata geçmesi demektir bu.. Eğer dereyi geçerken atı değiştirebilir ve bir savunma şirketine dönüşebilirse, dinlenmiş atıyla çok ileri koşabilir Katmerciler ama dereyi geçerken atı değiştiremez, satışları arttıramaz ürünü yeterince kaliteli yapamaz ise dereye düşer ve o borcun içinde boğulur... 2020 katmercilerin geleceğinin belirleneceği kader yılı olacak bence...

Son düzenleme : WellsFargo; 07-12-2020 saat: 02:27.

Altın Üye

Altın Üye

MıymıntıOriginally Posted by derinlikler

Altın Üye

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla Belki uğurlu gelirim

Belki uğurlu gelirim

")

Yer İmleri