-

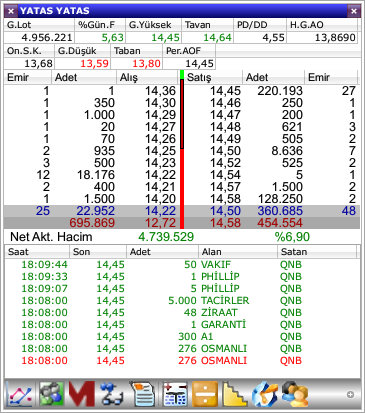

Sn. Romeo, ne dersiniz hissenin durumuna?

-

*AK YATIRIM, YATAŞ İÇİN HEDEF FİYATINI 13,00 TL'DEN 16,00 TL'YE YÜKSELTİRKEN, 'ENDEKSİN ÜZERİNDE GETİRİ' TAVSİYESİNİ KORUDU

Perşembe, 31.12.20 09:04:18

-

*garanti bbva yatırım, yataş için hedef fiyatını 12,99 tl'den 17,00 tl'ye yükseltirken, tavsiyesini 'endekse paralel getiri'den 'endeksin üzerinde getiri'ye yükseltti

-

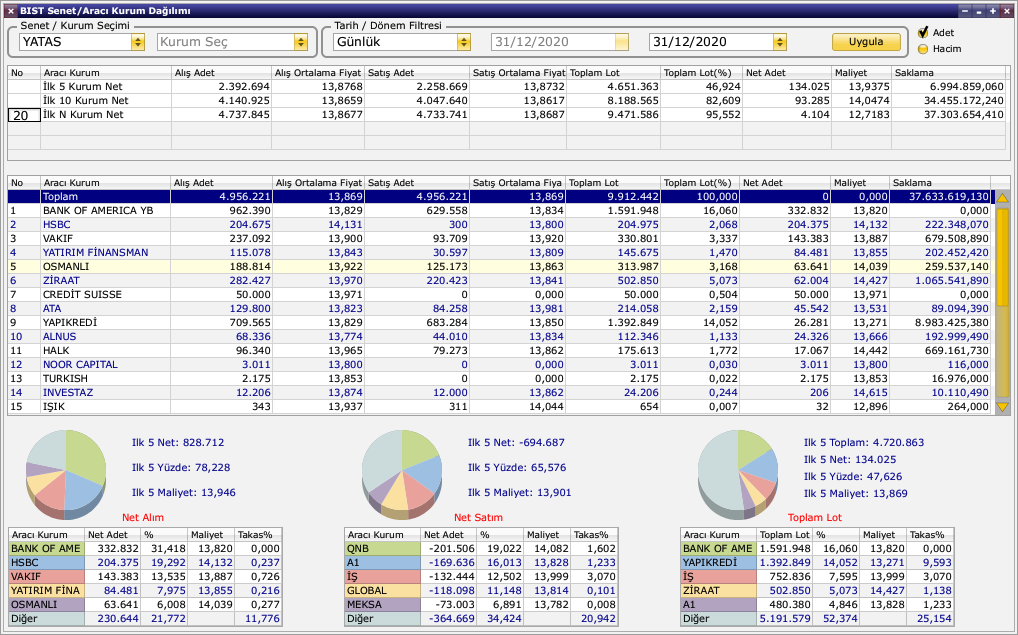

Garanti raporundan :

Yataş 2020 yılı başından beri endeksin %46 üzerinde

performans gösterdi. Bu güçlü performansta yeni açılan

mağazalarla beraber güçlü satışlar, düşen borçluluk ve kontrol

altındaki faaliyet giderleri etkili oldu. Yataş ın Kovid-19 aşısının

bulunmasıyla normalleşmeden oluml u faydalanacak şirketlerden

biri olacağını düşünüyoruz. Hem yurtiçi hem de yurtdışında

ertelenen talep ve evlerde daha fazla vakit geçirilmesi nedeniyle

eşyaların yenilenme ihtiyacında dolayı 2021 de de şirket

satışlarının güçlü seyredeceği kanısındayız. Ayrıca, hotellere

yapılan satışların tekrardan hız kazanmasını bekliyoruz. Şirket şu

an %10 lar seviyesinde olan ihracat oranını orta vadede %15 e

çıkarmayı planlamaktadır. Rusya ve Almanya dan sonra Amerika

pazarına girilmesi bu bağlamda önemlidir.

- Bu yıl işletme sermayesindeki iyileşme şirket için bir diğer olumlu

unsurdur. Buna bağlı olarak nakit dönüşüm döngüsü 2019

sonunda hesaplamalarımıza göre 83 gün seviyesindeyken 9A20

sonunda 51 güne düştü. Artan nakit yaratma kapasitesi ile

Yataş ın net borç/FVAÖK oranı 2019 sonundaki 0.9x

seviyesinden 9A20'de 0.3x e geriledi. İşletme sermayesinde

daha fazla iyileşmenin pek olası olmadığını düşünüyoruz. Şirketi n

2020 sonunda 20mn TL civarı net nakitte olmasını bekliyoruz.

Yakın gelecekte majör bir yatırım ihtiyacı olmaması nedeniyle

Yataş bundan sonra düzenli temettü ödeyen bir şirket olabilir. Şu

aşamada önümüzdeki seneler için %25 temettü dağıtım oranı

öngörüyoruz.

- Önümüzdeki iki yıl için net karda ortalama %40'lık bir artış

bekliyoruz. Artan verimlilik ve yeni başlatılan Divan markalı

mağazalardan potansiyel katkılarla, şirket için 2021-2025 yılları

arasında ortalama %17 FVAÖK marjı varsayıyoruz (son üç yıllık

ortalama %16). 2021 de şirketin toplam mağaza sayısının 679

olmasını bekliyoruz.Tahminlerimizde toplam mağaza sayısında

2025 e dek %10 ortalama büyüme varsayıyoruz. Ciro ve FVAÖK

için ortalama büyüme beklentimizse %22 seviyesindedir.

- İNA ya dayalı değerlememizle ulaştığımız 17.00TL lik hedef fiyat

(önceki 12.99TL) %24 lik bir artış potansiyeline işaret

etmektedir. Hisse için tavsiyemizi Endeks Üstü Getiri olarak

değiştiriyoruz.

-

-

Yabancı tekrar geldi

Yeni yıl sürprizini erken verdi

-

-

Gönderi Kuralları

Gönderi Kuralları

- Yeni konu açamazsınız

- Konulara cevap yazamazsınız

- Yazılara ek gönderemezsiniz

- Yazılarınızı değiştiremezsiniz

-

Forum Rules

Yeni Üye

Yeni Üye

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri