Çok yaşa Tom dostumOriginally Posted by TomBombadillo

")

Emin amcaya Allah rahmet eylesin. Benzer konular çok konuşulur, çok duyulur ama başa gelmeden de anlam bulmaz ne yazıkki.

Kıdemli Üye

Kıdemli Üye

Çok yaşa Tom dostum

Emin amcaya Allah rahmet eylesin. Benzer konular çok konuşulur, çok duyulur ama başa gelmeden de anlam bulmaz ne yazıkki.

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

Maliyet/satışlar ile brüt kar marjını bulursunuz. Net kar/satışlar ile net kar marjını bulursunuz.

Her ikisinin de ayrı ayrı önemleri var ve ikisini de kullanın bence.

Biraz agresifmiyiz

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

Şuan da ne yazıkki bakamam dostum listedeki şirketleri bitirelim, sonra bakarız.

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

HLGYO

2010 yılında kurulan Halk Gayrimenkul Yatırım Ortaklığı A.Ş. gayrimenkullere, gayrimenkul projelerine, gayrimenkullere dayalı haklara ve sermaye piyasası araçlarına yatırım yapan bir şirkettir.

Şubat 2013de halka arz olan Halk GYO HLGYO kodu ile Borsa İstanbulda işlem görmektedir.

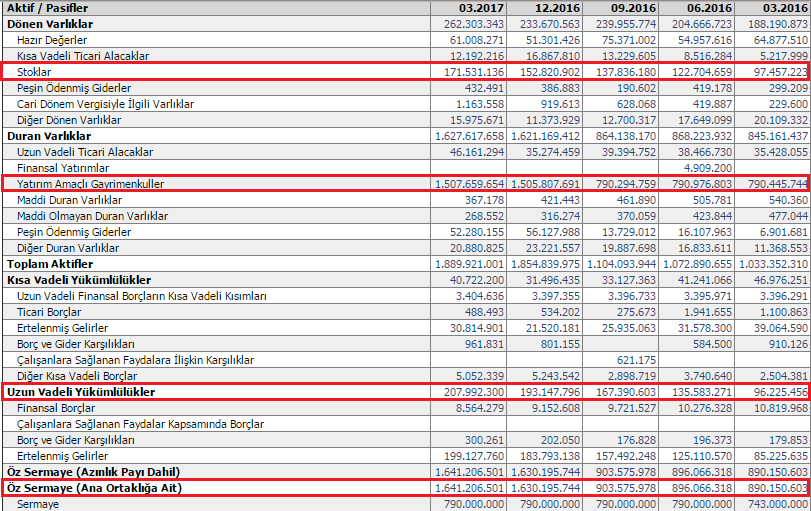

31.03.2017 tarihi itibariyle Halk GYO; 1,9 milyar TLye yaklaşan aktif büyüklüğü, 1,6 milyar TLyi aşan özkaynak büyüklüğü ve 837 milyon TL piyasa değeri ile sektöründe önemli bir konuma sahiptir. (1,9 milyar aktif büyüklüğü ve 1,6 milyar özkaynak çok dikkat çekici rakamlar)

Halk GYOnun %28i halka açık olup, toplam sermayenin %71,96sı Türkiye Halk Bankası A.Ş.ne aittir.

Şirketin kısaca ahvali bu şekildedir.

Şimdi mali yapısına bakalım ve mali yapısındaki gidişatı analiz edelim.

Şirketin bilançosunda dikkat çeken ve önemli ağırlıkları bulunan ve ciddi değişimler yaşanan kalemlerini işaretledim.

Bir yıl önce 97 milyon TL olan stoklar 171 milyona çıkmış ve bu kalemde kendi adına ciddi bir büyüme olmuş fakat son bilançoda şirketin toplam aktifleri 1,9 milyar TL iken 1 yıl önce 790 milyon TL olan ve son bilançoda 1,5 milyara yükselen yatırım amaçlı gayrimenkuller kalemini görünce stok değişimi çok masum kalıyor. Yatırım amaçlı gayrimenkuller 2016 son çeyreğinde değişime uğramışlar.

Sizce de çok ilginç değimli bu denli agresif büyüme.

Tabloya devam etmeden önce bu agresif büyümenin kaynağını tespit etmek istedim. Mali dip notlara ve şirketin hazırlamış olduğu yatırımcı sunumlarına baktım. (büyük şirketlerin bir güzelliği de bu, yatırımcı sunumları hazırlamaları) Gördüm ki 1.9 milyar aktif büyüklüğün %45 i (854 milyon TL ) binalardan, %55 i (1 milyar TL) ise projelerden oluşmaktadır, yıllar içerisinde proje ağırlı binaya doğru çoğalıyor. Projeler içerisinde en büyük pay ise 646 milyon TL ile İstanbul Finans Merkezi projesine aittir.

Bu agresif büyümenin içerisinde projelerin biten kısımlarının kazandığı değer artışı var ve varolan binaların ve projelerin yeniden değerleme sonucu elde edilen değer artışları var.

Şahsi düşüncem; rakamlar biranda bu kadar artınca ister istemez insan kuşku duyuyor ama elbette böyle büyük bir şirketin hile hurda yaparak gayrimenkullerinin değerini olduğundan yüksek gösterebileceğini düşünmekte istemiyorum. Verilen rakamlar tamamen doğru olsa dahi şirketin varlıklarında ciddi bir artış sağlamış olmasına rağmen şirketin piyasa değeri üzerinde aynı artışı yaşatmamış olması ise piyasanın bu gayrimenkul artış rakamına çokta inanmadığı gerçeğini görmeme engel değil. Dolayısıyla bu yeniden değerlemeler sanki biraz olduğundan yüksek gibi görülüyor piyasa tarafından. Zaten bir şirketin toplam varlığı bir yıl da 1,1 milyardan 1,9 milyara yükselse ve özkaynakları da yine bir yıl da 890 milyondan 1,6 milyara yükselse o şirketin fiyatı çok ciddi artış göstermeliydi. Son bir yıl da şirketin piyasa değerinin kaba taslak %20 artabilmiş.

Tabi ki şirketin bir çok projesi ve binalarını ve özellikle İstanbul Finans Merkezi gibi devasa büyük bir projesini küçümsemek gibi bakış açım yok, elbette bittiğinde şirkete ve ortaklarına ciddi katkıları olacaktır ama sanki biraz erken yükseltilmiş rakamlar gibi düşündüm ve ilginç olan da açıkçası şirketin böyle büyük adımlarla proje rakamlarını da büyütmeye hiç ihtiyacı yok. Yani pasif tarafta ne kısa vadeli ne de uzun vadeli borçlarda şirketi zorlayacak hiçbir durum yok.

Mali yapı adına tespitim; zaten sağlammış, yeniden değerlemeler ile gereğinden de sağlam hale getirilmiş

Gelir tablosunda dikkat etmişsinizdir şirketin satış gelirleri çok düşük. Çünkü şirketin gelirleri daha çok kira geliri kaynaklı. Bu yüzden toplam aktiflerine kıyasla ciro rakamı ve net kar rakamı düşük görünüyor. Bir yıl önce ilk çeyrekte 19,2 milyon, bu yılın ilk çeyreğinde ise 21,6 milyon TL ciro yapmış, dikkatimi çeken tek olumsuz durum faaliyet giderleri içerisinde bulunan işaretlemiş olduğum 2,2 milyondan 5,7 milyona yükselmiş olan genel yönetim giderleridir. Hani ciro çok ciddi artmış olsa yada maliyetler düşmüş olsa yönetim giderinin artmasını anlarım ama iki durum da yokken yönetim giderinin %150 artmış olması enteresan bir durum. Sonuçta gelir tablosunu çok bozan bir durum değil ama karlılığı olumsuz etkiliyor. Netice de şirket 19 milyon ciro yapsa yada 21 milyon ciro yapsa net kar rakamı 11 milyonda kaldı.

Netice olarak; elinde çok ciddi potansiyel barındıran projeler mevcut, güncel mali yapısında rahatsızlık verici bir durum yok, geleceği ve vizyonu olan bir gayrimenkul şirketi. Proje değerlerini biraz fazla yükseltmiş olsa da hisse fiyatı bence makul kalmış. Hisse fiyatının bahse konu projelerinin değerine ulaşması epey zaman alacaktır bence. Çok fazla oynak olmayan hisse fiyatı performansı ile düzenli birikim yapmak isteyen ve biraz fazlaca sabırlı yatırımcı profiline uygun bir şirket olduğunu düşünüyorum.

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Bronz Üye

Aziz abi merhaba,

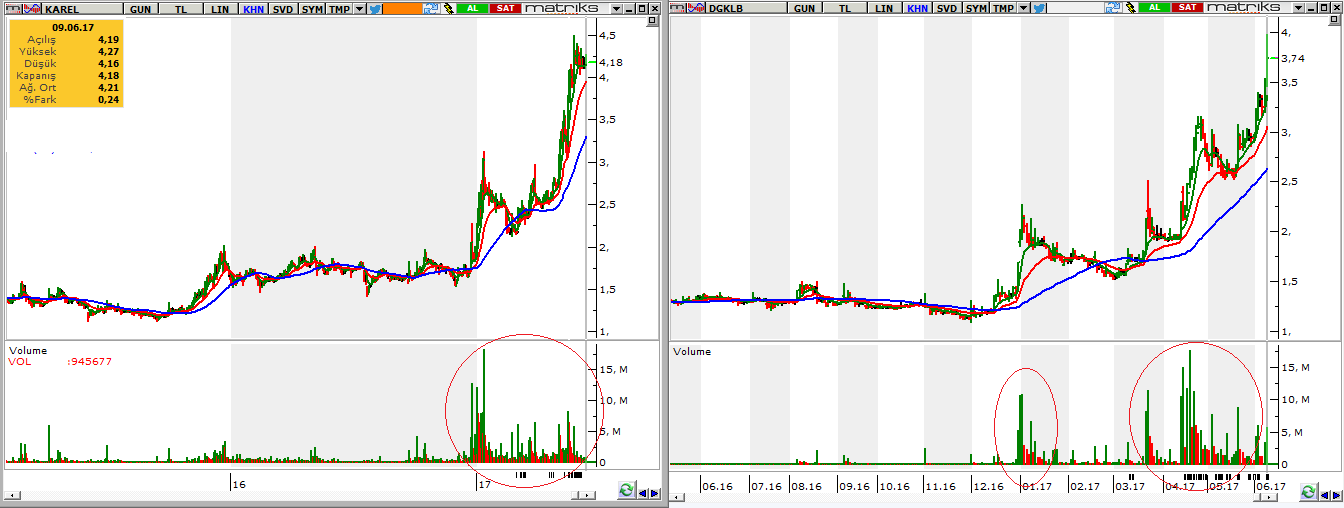

Tam 2 hafta önce yazdım. Dgklb net %40 yaptı 2 haftada. Karel zaten primliydi geçen ay.

Bu 2 kağıt 1 yıl içinde borsanın en gözde ve prim yapan kağıtları olacaktır. Şu an bedava işlem görüyorlar.

En hızlı büyüme karları şu an bunlarda. Sonra petkim ve sasa.

Sevgiler abi

Kıdemli Üye

Merhaba b_g dostum.

İşaretlemiş olduğum hacim patlamaları ciddi trend işaretlerinden biridir. Haklılık payın yüksek yani

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

Listedeki şirketlerin incelemeleri biraz ağır ilerliyor farkındayım ama inanın çok yoğunum, idare edin artık

HLGYO şirketine olumlu/olumsuz ek yapmak isteyenler olursa bilgilerimizi çoğaltmış oluruz.

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Bronz Üye

Abi yine güzel yerden yakalamışsın tebrikler.

Şu kumar VOB'u bıraksan patlama yapacak ne kağıtlar var bende beyin fırsatı yaparız üzerlerinde çalışırız.

Ama illa kumar oynayacağım dersen sana en büyük kumar kağıdı Tknsa'yı tavsiye ederim

Seviyoruz seni abi.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri