SPK bülteni : https://spk.gov.tr/Bulten/Goster?year=2021&no=31

Web sitesi : http://www.kutahyaseker.com.tr/

Yatırımcı iliskileri : http://www.kutahyaseker.com.tr/kurumsal.html

SPK bülteni : https://spk.gov.tr/Bulten/Goster?year=2021&no=31

Web sitesi : http://www.kutahyaseker.com.tr/

Yatırımcı iliskileri : http://www.kutahyaseker.com.tr/kurumsal.html

Umutsuz durumlar yoktur, umutsuz insanlar vardır. Ben hiçbir zaman umudumu yitirmedim. Mustafa Kemal Atatürk.

>>> FORUM KURALLARIMIZ <<<

Üye

Üye

Sayın yönetici

bu halka arz bilgisi paylaşır iken

hangi aracı kurum bazında, dağıtım şekli vb konularıda bilgileride paylaşsanız daha sağlıklı olur

teşekkür ederim

Üye

ortam müsait, fiyat güzel, ortak satışı güzel, gelişine vur gol olsun ama şirket sermayesine 1 kuruş faydası olmasın gibi duruyor. madem halka arz yapılıyor ortak pay satışına yasak gelsin ve sermaye arttırımı şeklinde olsun.

Platin Üye

Platin Üye

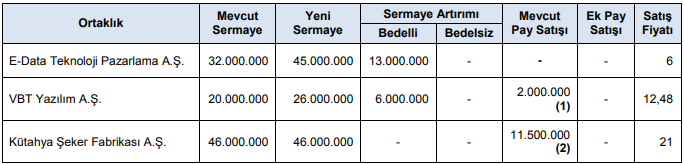

KÜTAHYA ŞEKER 21 tl fiyattan Kiler Holding ve Torunlar Gıda nın sahip olduğu 5.750.000 + 5.750.000 toplamda 11.500.000 lotun ortak satışıyla ve eşit dağıtım yöntemiyle halka arzı görülüyor,

Üye

Üye

Aynı anda 3 arz yapmak

Buna karar veren neye göre karar veriyor.

Paranın olmadığı borsanın ite kaka gittigi şu dönemde

insanlar hangi hisseyi satsamda arza katılsam diye düşünür iken

borsaya taze kan nereden gelecek bunu ben düşünüyorsam buna

karar veren merci hiçmi düşünmüyor yazılar olsun....

Umutsuz durumlar yoktur, umutsuz insanlar vardır. Ben hiçbir zaman umudumu yitirmedim. Mustafa Kemal Atatürk.

>>> FORUM KURALLARIMIZ <<<

Bronz Üye

kasaya kuruş girmemesi bir yana halka arz masrafları da şirket kasasından mı çıkıyor.Originally Posted by seaeagle

özelleştirilmesinde 113 dönüm lojmanları ile ilgili mahkemelik bir durum vardı, ne oldu iyi araştırmak lazım.

bu gruplara 23,8 milyon dolara devlet satmış. şimdi 111 milyon dolara halka satıyorlar.

şirket borçlarını ödemek yada şirketi büyütmek gibi bir amaç da yok, enteresan.

Yeni Üye

Merhabalar

Kütahya Şeker için değerlendirme yapma şansı olan üstadlardan bir ricam olacak. Aşağıda bir inceleme yaptım kendimce. Mantık olarak hata yapıyor muyum?

Şirketin üzerinde olduğu arazileri daha yeni değerlemişler neredeyse 600 milyon lira ediyor. Bir de burada yatırım amaçlı olan bir kısım var ki o da ya satacak ya da üzerinde proje geliştirilecek demek yanılmıyorsam. Eğer öyleyse bir de orada ekstradan potansiyel var gibi anlıyorum.

Üstüne şirketin banka borcu yok ve 120 milyon kadar mart sonu bilançosunda bir nakdi var.

Stoklarda ne var detay bilmiyorum ama eğer şeker ise o da peşin para gibi neredeyse ve en az 50 milyon liralık varlık demek.

Ertelenmiş vergi yükümlüğü (112 milyon) tam olarak ne olduğunu bilmiyorum ama muhasebesel bir şey diye okudum.

Özetle, bilançosunun sadece durumuna bakarsam bu şirket 700-800 milyon arası tasfiye değeri var gibi. Şirketin her yıl 200-300 milyon ciro yapıp kar elde edeceğini ve bunu da uzun vadede temettü ödeyeceğini düşünürsek bana göre evladiyelik alınacak ve uzun vadeli tutulacak bir şirket gibi duruyor.

Ne dersiniz?

Selamlar

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri