geçmişi güzeldi ama son bir yılda TL de kalan herkes gibi bu hissede tırtıngen oldu...

TL de kalan hadi faiz vs. yüzde 20 kazanmıştır. burda eksiden kurtulamayış var...

Platin Üye

Platin Üye

geçmişi güzeldi ama son bir yılda TL de kalan herkes gibi bu hissede tırtıngen oldu...

TL de kalan hadi faiz vs. yüzde 20 kazanmıştır. burda eksiden kurtulamayış var...

Dünyada en zor şey kırılan bir kalbi onarmaktır...

Yeni Üye

Eğer tahmin ettiğim gibi 25 krş üzeri kar payı verirse fiyat 4 ün üzerine gider.

Platin Üye

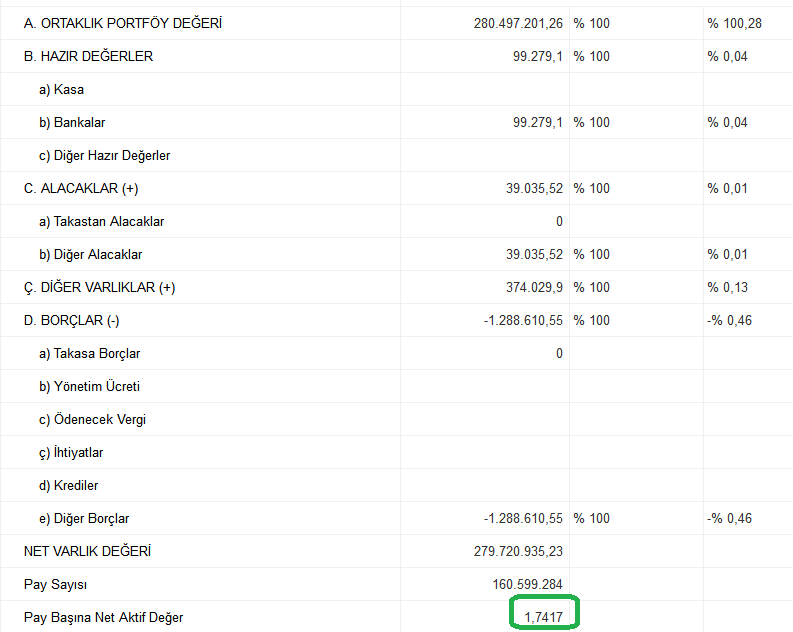

şirketin ederi 1,72 kuruşken aslında 3 liralı fiyatlar bile çok yüksek.

bu fiyatlarda temettü hisselerinin genelinde olduğu gibi yüzde 10 temettü verdiği için duruyor.

yoksa geçen seneki gibi 4-5 liraya kadar gitmesini gerektiren bir durum yok.

faizler yüzde 20 lerde enflasyon yüzde 40-50 lerdeyken spekler buraya zor uğrar...

fiyatın 4 liralara çıkması için kar rakamının 70 milyona çıkması gerekir.

benim düşündüğüm bilanço döneminde 3,80 lere atak yapmasıydı malesef olmadı, yapmadılar.

son olarak genel kuruldan belki bedelsiz felan çıkar beklentisi var")

Dünyada en zor şey kırılan bir kalbi onarmaktır...

Platin Üye

önceki seneleri hatırlarsanız 0,80 kuruşlarda bütün yıl dolaşırdı.

temettü dönemi 1 liraya gelirdi. temettüyü verir yine 0,80 kuruşta bir yıl dolaşırdı.

şimdi 3 lirada dolaşır, temettü verir 2,60 larda dolanır, yıl sonu tekrar 3 liraya gider temettü verir 2,60 lara döner.

karını artırmazsa iki üç sene bu şekilde kalabilir.

y.t.d.

Dünyada en zor şey kırılan bir kalbi onarmaktır...

Platin Üye

bugünü 3,14-3,15 kapatmazsa olumsuz görünüm daha da artacak...

Dünyada en zor şey kırılan bir kalbi onarmaktır...

Platin Üye

iş yatırım sanki haftasonu olumsuzluklarını önden görmüş gibi borsanın 205 bine zıplayışına karşı yükselen trendi kırmıştı.

dün akşam hem ülkenin notunu düşürdüler hemde ukrayna & rusya haberleri her tarafı kırmızıya çevirdi...

Dünyada en zor şey kırılan bir kalbi onarmaktır...

Platin Üye

Dünyada en zor şey kırılan bir kalbi onarmaktır...

Platin Üye

3,05 de destek var diye 3,06 dan ufak tefek biraz daha aldım.. kenarda dursun.

Dünyada en zor şey kırılan bir kalbi onarmaktır...

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri