Halka açıklık oranı çok önemli. Açılmış bizimkisi resmen boğulmuş. Sonuç can çekişiyoruz...ytd

Yeni Üye

Yeni Üye

Halka açıklık oranı çok önemli. Açılmış bizimkisi resmen boğulmuş. Sonuç can çekişiyoruz...ytd

Gümüş Üye

şu resim işin b.kunun çıktığı noktadır.

pd/dd oranı 0.65 olmuş, gıda indeksi ortalaması 4..

şahinkaya bu sene ikinci kez aynı hikayeyi yaşatıyor bize, s.ktir olup giderse rahatlayacak tahta diye düşünüyorum

bana göre borsada daha ucuz şirket yok ve yatırımımı artırarak devam ettireceğim. 2024 yılının tamamında da burdayız inşallah

Sanırım OŞ'de sizinle aynı düşüncede olduğu için tahtada.

Bence sizin gibi OŞ'nın da GK'a gitmesi lazım, tabi bu varsayımlar doğruysa.

Yok değilse

zaten yapacak bir şey kalmıyor, yıllardır kumaş malum ...

Gümüş Üye

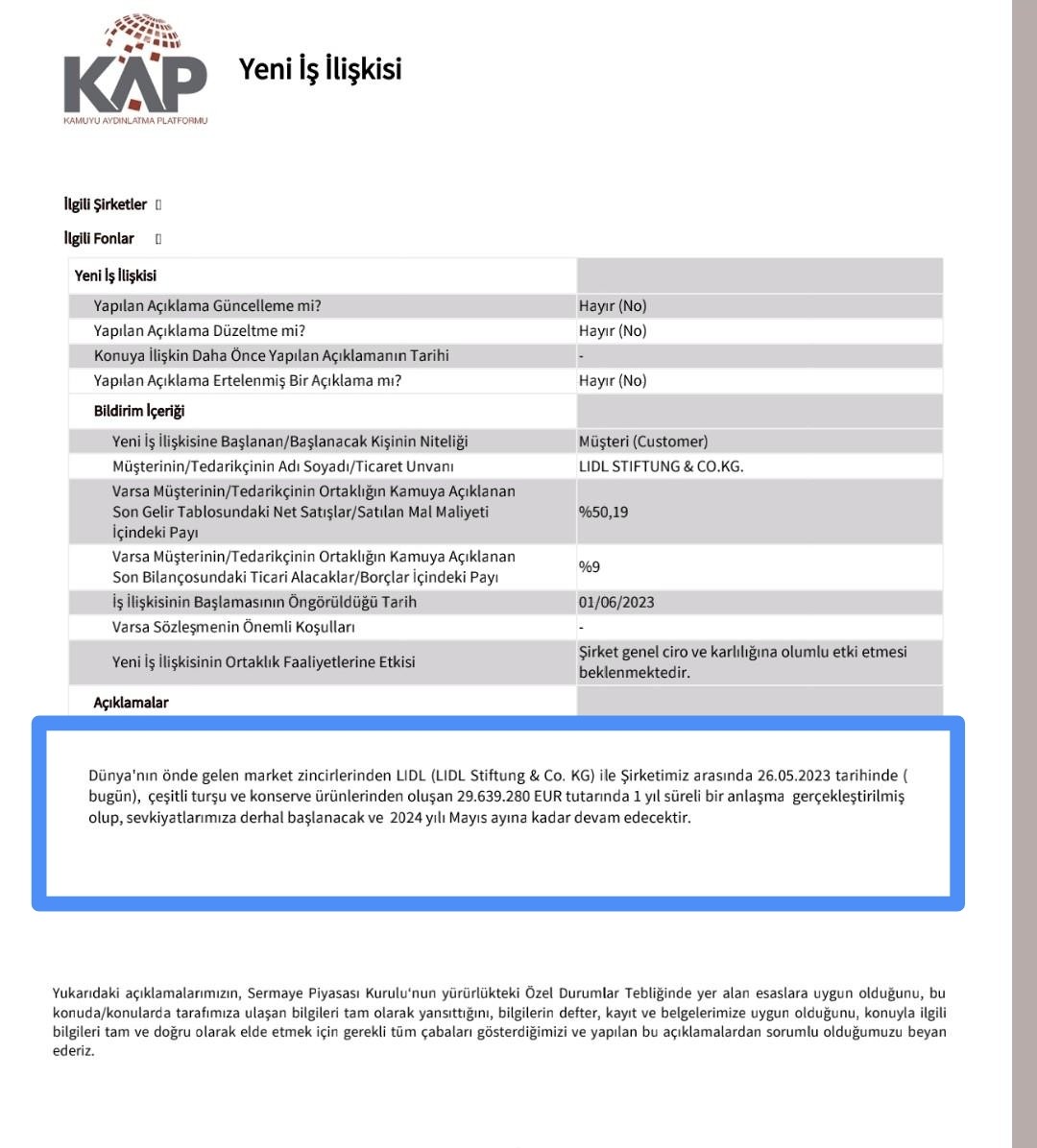

bu yıl sadece 30 milyon euroluk iş bağlantısı yapan (diğer ıvır zıvır siparişleri saymıyorum)

30 milyon euro piyasa değerine işlem görmesi ne derece normal ?

arsayı onu bunu şunu geçtim..

sn. koray dediğiniz gibi O.Ş de bu sebeple tahtada ise genel kurula gelmesi gerekirdi ??? ama tahtanın anasını ağlatarak tahtadan s.ktir olup gitti daha da bu tahtaya bulaşmaz da kurtulmuş oluruz inşallah

o şahsa çok yakında bir mali operasyon olası olabilir.. koskoca piyasada böyle kafana göre iş yapamazsın (penguen için konuşmuyorum) ... bu sadece 2023 de iki oluyor...

yakında enver, mecnur, galip vs gibi yurtdışı seçeneklerini değerlendiriyor olabilir ihtimalini düşünüyorum

Gümüş Üye

bahsettiğim durum budur, bir şirket 30 milyon euro iş bağlantısı yapıp nasıl 30 milyon euro piyasa değerine işlem görüyor ??Originally Posted by hayek

Gümüş Üye

Gümüş Üye

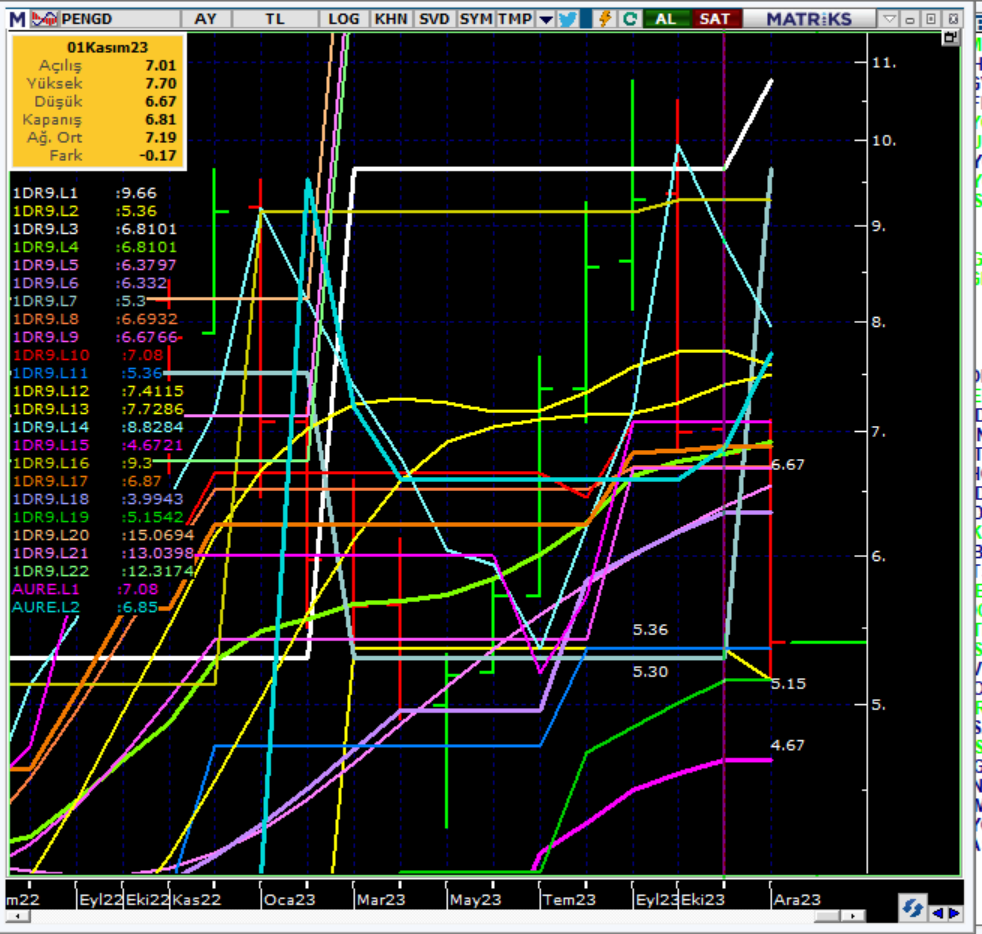

günlük ve haftalık darmadağın olduğu için aylık bakıyorum..yanlış hatırlamıyorsam yukarıda 6.67 kırılım seviyesiydi.. kırılması sonrası bu gün test edilen 5.15 e çok çabuk geldiler..5.15 kırılmamak kaydı ile 5.36 5.15 aralığında bir süre daha oyalanmaları ve bu aralığı destek yapmaları güzel olur.. yoksa aşağıda 4.47 hazır bekliyor.. iyi çalışmalar..

Burada yer alan yatırım bilgi,yorum ve grafikler ''Yatırım Danışmanlığı'' kapsamında değildir ve kesinlikle al-sat tavsiyesi içermez.

Platin Üye

--PD/DD hisse değerlemesinde en sonlara gelen kalemlerden biri, tatgd, ülker kervt, tukaş ile ilgilendiğim için sektörü yakından tanıdığımı düşünüyorum.

--penguen gıda 2022 son çeyreğinde maddi duran varlıklarını yeniden değerlemeye tabii tutmuş, o nedenle defter değeri yüksek, diğer şirketler de böyle bir değerlemeye gitse onlarınki de çok yükselir, tat ve ülker yeniden değerleme yapmayalı belki 30 yıl olmuştur..

--şirketler piyasa değeri satışları oranı, İNA, fd/favök, f/k ornaları ile de değerlndiriliyor en çok da fd/favök önde geliyor..

--fd/favök oranına göre penguen hiç de ucuz değil, hatta pahalı da denebilir, keza f/k ya göre de..ciro/piyasa değerine göre makül sayılabilir..

--şirketin brüt kar marjı düşük, son 3 yıl öncesi daha kötü, son 3 yıl %20, 25 ve 21 şeklinde en iyi yılı 2021 olmuş, ilk 9 ayın brüt kar marjı da %19.3

--dolar bazında şirket son 5 yılda (yıllıklandırılmış 9 aylıklara göre-12 ay ediyor) sırasıyla 4, 6, 8, 13 ve 8 milyon dolar (0.5 in altı aşağı, üstü yukarı yuvarlandı) BRÜT kar getirmiş, pazarlama-satış ve genel yönetim gideri toplamı da 3,5-4 milyon arası...

--şirketin hiç borcu olmasa, diğer faaliyet gelir giderlerini de nötr kabul ettiğimizde vergi öncesi karı 4-4.5 milyon dolar ediyor (s0n döneme göre)

--şirket ucuz, kelepir sayılmaz, firma değeri/ favök 13.28;

--sonuç olarak, endeksin epey düştüğü bir ortamda bu finansallar ile (borçlarını kur farkı giderlerini kaale almadağım durumda bile) ucuz kabul etmek bence mümkün değil,

--şirket öncelikle brüt kar marjını artırmalı, bunu yapamıyorsa borçtan kurtulmalı ki iyi bir tablo sunabilsin...

--not: bu gece uyku tutmadığından ve son zamanlarda ana sayfaya sık düştüğü için bir bakayım dedim..tarafsız bir bakış açısıyla değerlendirdim.. bugünlerde olumsuz yazıya tahammül pek edilmiyor ama bakmışken de belki bir faydam olur diye yazdım.

Yeni Üye

Patron zavallısı hırsız spek hırsız hepsi hırsız kargakayanında ipini çekselerde tahta bunlardan kurtulsa bişeyler olur

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri