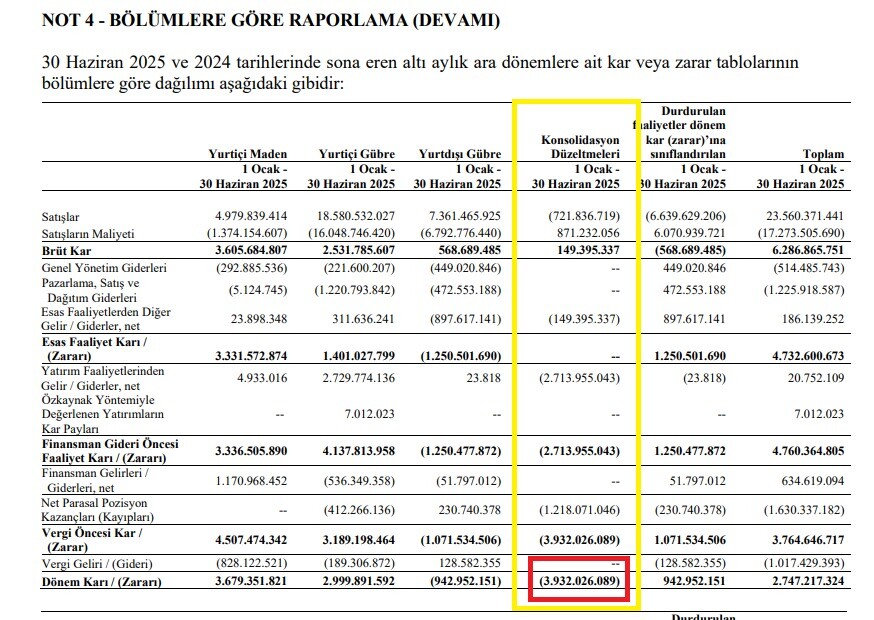

Yukarıdaki resim Gübretaş'ın finansal raporunun "Bölümlere göre raporlama" başlığından alınmıştır.

Görüldüğü gibi 30.6.25 de Maden faaliyetlerinden 3,674 milyon kar, Gübre yurtiçinden 2,999 milyon kar.. Gübre yurtdışı (942) milyon zarar. Konsolidasyon düzeltmelerinden (3,932) milyon zarar yazılarak... Toplamda maden ve gübreden gelen toplam 6,673 milyon kar epey bir azaltılmış.

Bunun sebebi dip notlarda şu şekilde açıklanmış..

Grupun önemli etkiye sahip olduğu yatırımları özkaynaktan pay alma yöntemi kullanılmak suretiyle

konsolidasyon kapsamına alınırlar. Özkaynaktan pay alma yöntemine göre muhasebeleştirilen

yatırımlar konsolide finansal durum tablosunda, alış maliyetinin üzerine Grupun iştirakin net

varlıklarındaki payına alım sonrası değişikliklerin eklenmesi veya çıkarılması ve varsa değer

düşüklüğü karşılığının düşülmesiyle gösterilmektedir. Konsolide kapsamlı gelir tablosu, Grupun

İştirakin faaliyetleri sonucundaki payını yansıtmaktadır. İştirakin kar veya zararına henüz

yansıtılmamış tutarların bu iştirakin özkaynaklarında ortaya çıkardığı değişiklikler de Grupun payı

oranında İştirakin defter değerinde düzeltme yapılmasını gerekli kılabilir. Bu değişikliklerden

Grupa düşen pay doğrudan Grupun kendi özkaynaklarında muhasebeleştirilir.

Sonuçta öz kaynak yöntemiyle değerleme sonsuza kadar konsolidasyonda eksi yazmayacaktır.

Bu yöntem hakkında bilgisi olan var mı?

Deniz dibinden inci çıkarmak isteyen; vurgun yemeyi göze almalı..

Originally Posted by NKN

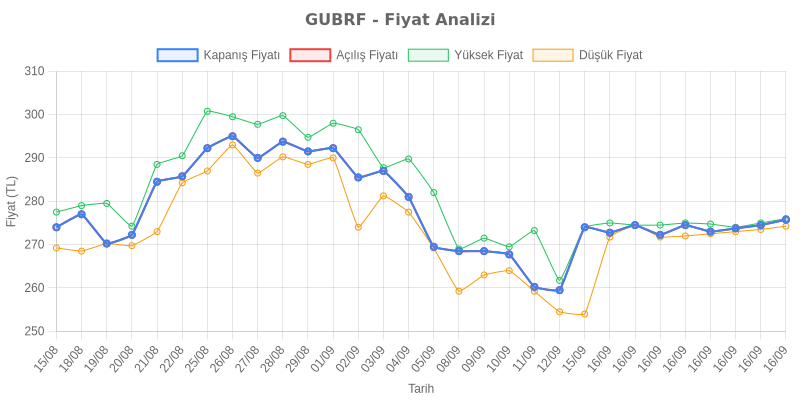

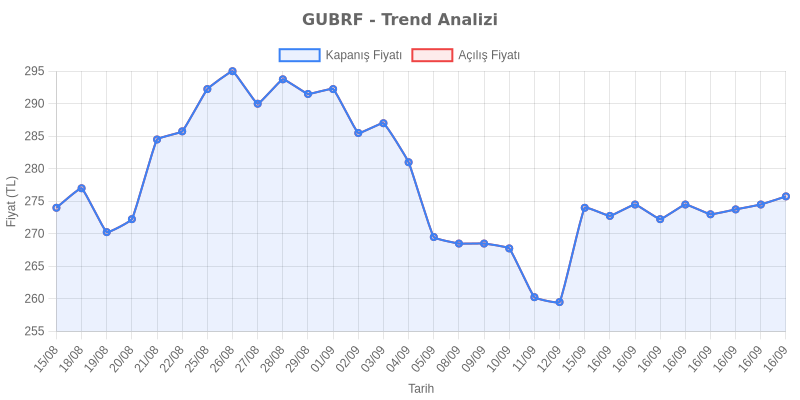

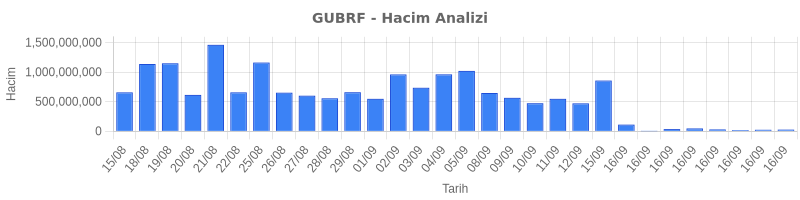

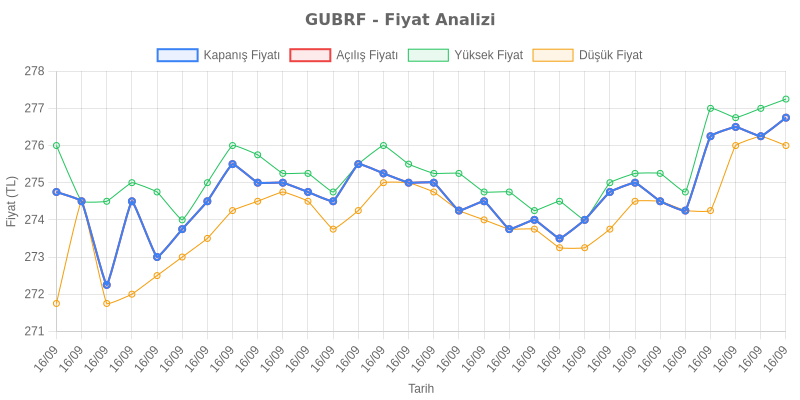

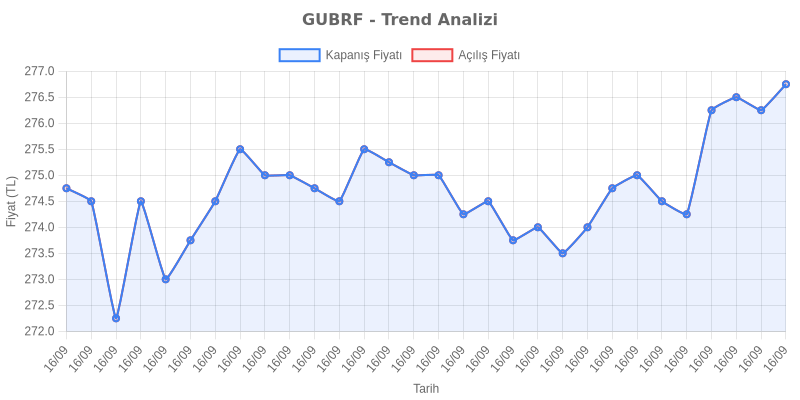

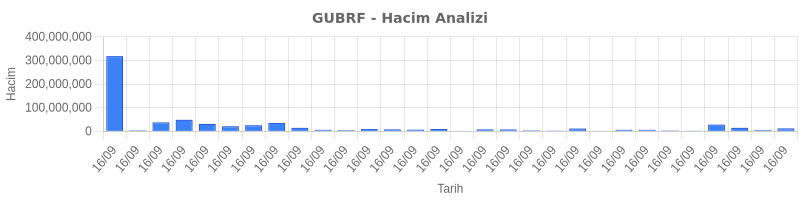

Gübrede ne oluyor?

Gübrede ne oluyor?

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

")

Yer İmleri