-

arkadaş ilk çeyreği sormuştu

-

3,40 açılış sonrası .........şu an fiyatı 3,21/3,22 kar iyi gelmiş ,karşılığı hızlı girene tokat .........hem de osmanlı .....

veya uşak tokatı .........

-

-

-

Güç ve para kimdeyse onun seçtiği oyunu onun kurallarına göre oynarız..demek ki ne imiş. boşuna düşünmeye ve stres yapmamak lazımmış..en iyi kar ekstrede olan değil elde olanmış.

.sen iyi kar yap tahtaya ver..değişmeyen kural

-

Seramik sektoru nun onu acik ola

Egeser 1,41 pp/dd ile usak 1,11 pd/dd ile

Kentsel donusum , vs yatirimlar , 3 ceyrekte bitise hazirlanan binalarin seramik ihtiyacini karsilama istegi

2018 bedelsiz senesi olacak

Satis ve kar yukselmesi

Son bir haftada 600 k lik alim maliyeti

Dun hizli girenlere tokat , gunlukculer bosaldi

Bugun , bu hafta izleme listeme alirim

Hedef fiyatlari yil sonuna kadar gorur umidiyle

Bol kazanclar

İyi ve guzel seanslar

Dilerim

-

OYAK YATIRIM â USAK Hisse Analiz 2Ç17 â 10.08.2017

USAK: Uşak Seramik ikinci çeyrekte beklentimiz olan 3,3mn TLâye paralel 3,4mn TL net kar açıkladı. Geçen yılın aynı döneminde 0,2mn TL zarar kaydedilmişti. Satış gelirleri %27 artışla 76mn TL olurken yılın ilk yarısında gelir büyümesi %22âye yükseldi. Yer karosu ve granit seramik talebinin hem ihracat pazarlarında hem de devam eden kamu yatırımları sebebiyle yurtiçinde güçlü olması Şirketâin gelir büyümesini desteklemektedir. Şirket yönetiminin ihracat satışlarını artırmaya yönelik çabaları sonucunda ihracat gelirlerinin payı ilk yarıda %19âa yükseldi.

Yılın geri kalanında hem zayıf baz etkisi hem de devam eden güçlü talep sayesinde gelir büyümesinin hızlanmasını bekliyoruz. Bu anlamda, 2017 yılı için %25âlik gelir büyümesi tahminimizi koruyoruz. Uşak Seramik ikinci çeyrekte faaliyet karını (FAVÖK) %59 artışla 15,3mn TLâye yükseltti. 9mn TL tutarında finansman giderleri ise net karı baskılayan en önemli unsur oldu. Şirketin net borcu yıl sonundaki 191mn TL seviyesinden 205mn TL seviyesine yükseldi. Yıl sonu itibariyle net borcun 178mn TLâye düşmesini bekliyoruz. Uşak Seramik için 4,70TL hedef fiyatımızı ve Endeksin Üzerinde Getiri tavsiyemizi koruyoruz.

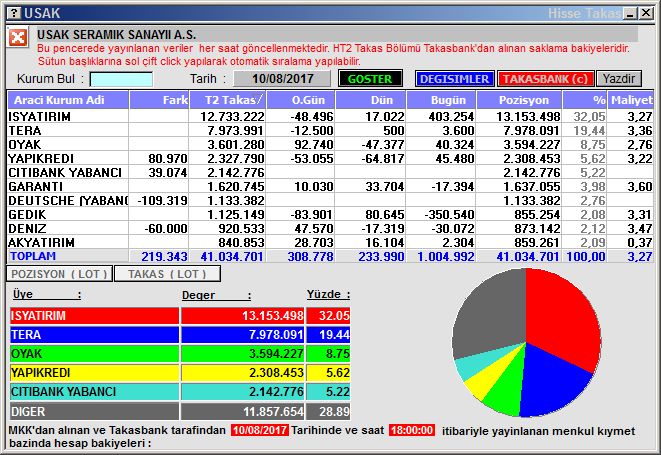

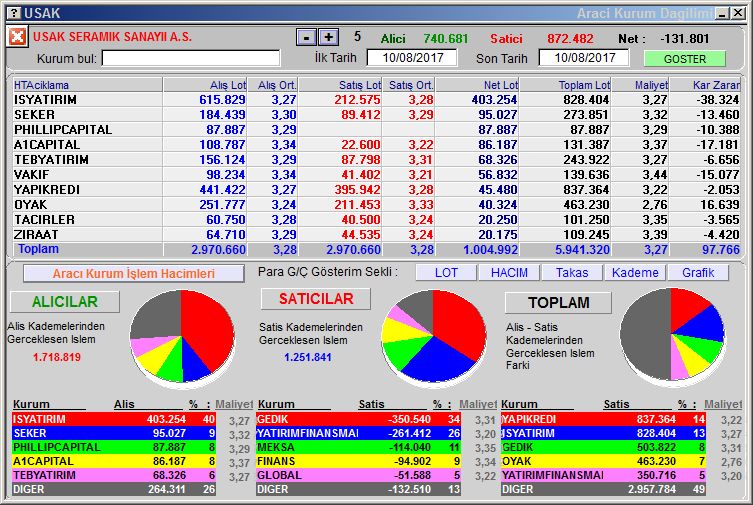

yukarıda sn cefaks ın yayınladığı rakamlarda ;

OYAK YATIRIM ın cok güzel trade ettiğini ve KAR yazdığını gözlemledim....

KY ye 3,40 dan acıp malı kucağına yığmaya çalıştın ,günlük trade edenleri avlamışsın galiba ....

problem yok da yukarıdaki bilgi notun da aynı gün yayınlanmış .....

yanılmıyorsam , kulaklarından cekerim ..... bugun ve bu hafta bakayım ne yapacaksın ....

-

egser abin den ders al.... aslanlar gibi direninmiş ....

usak da fırsatcı ve tokatcı kimse ...???

aslanlar gibi direnmiş bir egser .... brv doğrusu.....sen 6 tl nin üzerine layıksın..........

muğla ve gökova sallanmalarından en cok hasar alacak olan seramiklerdir ....değişmeli

suriye bölgesi ndeki bariş sonrası imar da gerekli olan çimento demir ve seramik ....

savaş yıkımında , afet yıkımında , kentsel dönüşümde , bireysel evlerin yenilenme süreçlerinde gerekli olanlardan biri de maalesef seramik .....

niye yazdım yaw ..... bunları okuyanlar zaten biliyor ....

kafa ütüledim ....

Son düzenleme : geos; 11-08-2017 saat: 15:07.

Gönderi Kuralları

Gönderi Kuralları

- Yeni konu açamazsınız

- Konulara cevap yazamazsınız

- Yazılara ek gönderemezsiniz

- Yazılarınızı değiştiremezsiniz

-

Forum Rules

Yeni Üye

Yeni Üye

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri