Originally Posted by MiniYatirimci

Hay maşallah bilançoya bak be... Biraz değil baya erken poz almışım.

Hay maşallah bilançoya bak be... Biraz değil baya erken poz almışım.

Bronz Üye

Bronz Üye

Hay maşallah bilançoya bak be... Biraz değil baya erken poz almışım.

Platin Üye

--tencere kaynamıyor...maalesef...

Platin Üye

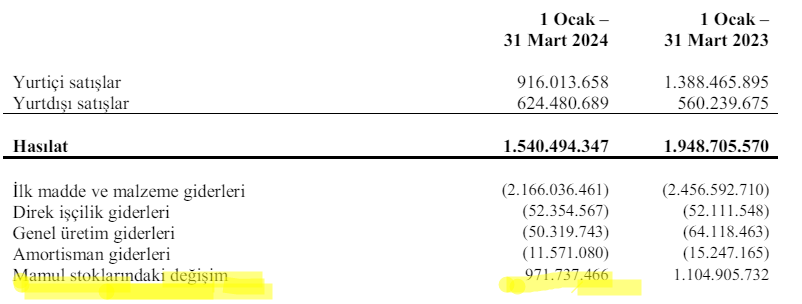

...Tat Gıdaânın yurt içi net satışları 1Ç 2023âe kıyasla %34,0 oranında düşerek, 916.013,658 TL olmuştur.

Yurtiçinde devam eden satın alma gücündeki gerileme tüketicilerin fiyat hassasiyetini arttırmış; talebi

fiyat odaklı kampanyalara ve market markalarına yönlendirmiştir...

--temel gıda maddesi sayılan salça bile etkileniyorsa, durumumuz hiç de iç açıcı değil...

Platin Üye

--faaliyet raporundaki açıklamlar yeterli ve çok aydınlatıcı, eğip bükmeden gerçek durumu olduğu gibi vermişler...

--bu nedenle KOÇ gurubundan çok daha kurumsal bir izlenim verdiler, ilk bilançolarında....

--TATGD nın bu duruma düşmesine yol açan eski yönetim-yöneticiler-holding üst yönetimi bir gün mutlaka hesap vereceklerdir...

Son düzenleme : ft-2; 25-05-2024 saat: 00:06.

Platin Üye

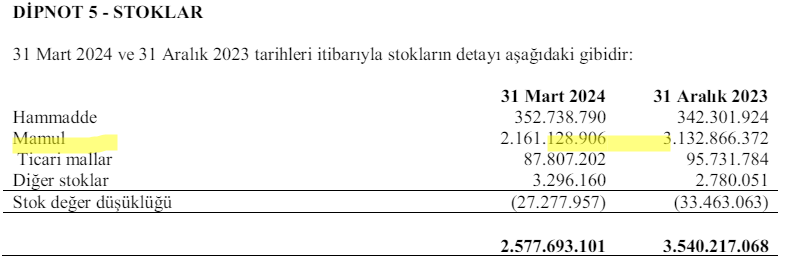

2021 2. çeyrekten beri ara dönemlerde ve 2021 yıl sonu yapılan, 2022 ve 2023 yıllarında da (2022/12 aylıklar uyarılmaları nedeniyle ellerine yüzlerine bulaştırdıkları) devam eden mamül stokları farkı ile oynayarak satışların maliyetini artırma, bu dönemki gelir tablosunda kuruşuna kadar doğru verilmiş...

Son düzenleme : ft-2; 25-05-2024 saat: 01:06.

Platin Üye

--böyle bir açıklama yapmadan da utanmadılar...Ben mamül stoku değişimi der iken onlar ısrar ile ''stoklardaki değişim'' dediler; öyle olmuş olsa bile aşağıdaki açıklamayı yaparak, ''Şecaat arz ederken merdikıptı sirkatin söyler''

durumuna düştüler...

Daha önce telefonda da belirttiğimiz ve açıklamaya çalıştığımız üzere Brüt Karâın eksik gösterilmesi gibi bir durum söz konusu değildir. Sizin hesaplamalarınız özet tablolar üzerinden olduğu için, bu sebeple farklı sonuçlara ulaştığınızı düşünmekteyiz.

Tat Gıdaânın âSatışların Maliyetiâ dipnotunda SMM tablosu 5 kalemden oluşmaktadır. İlk 4 kalem, sizin de belirttiğiniz üzere, üretilen ürünlere ait üretim masraflarından oluşurken, beşinci kalem âStoklardaki değişimââdir.

SPK raporunda âStoklardaki değişimâ olarak belirttiğimiz kalem; üretim maliyetleri dışında satışların maliyetinin diğer kalan bileşenlerini de içermektedir. Bunlar: Stok değişimi, ticari mal ve diğer satışların (çiftçilere satılan tohum,fide, küspe, gübre vs satışları) maliyeti kalemlerinden oluşmaktadır.

Sizin hesaplamalarınızın farklı olmasının bundan kaynaklandığını düşünmekteyiz.

Saygılarımızla,

Tat Gıda Yatırımcı İlişkileri

Bronz Üye

Faaliyet Raporunu okudum, bilançoya baktım. FT nickli üyenin yazdıklarına birebir katılıyorum.

----------------------------------------------

bilançoda hoşuma giden bir iki husus da var (ihracata yönelme, kısa vadeli yükümlülüklerin azaltılması, bu faiz ortamında net borcun azaltılması vb.) ama olumsuz yanları daha çok (sektörel olarak yurtiçinde zor dönemden geçiliyor halkın satın alma gücünün düşmesi sebebiyle, elde kalan yüksek maliyetli stoklar var ancak ürünler iskontolu satılmak zorunda kalınmış..).

sonuç olarak notum şu: yeni yönetimin adımları mantıklı fakat genel olarak sektörel sıkıntı var, ayrıca enflasyon muhasebesi nedeniyle stok devir hızı düşük olan şirketlerin bilançolarının da kötü etkilendiği de bir gerçek.

Q2 bilanço bu bilançodan daha iyi olacaktır diye umut ediyorum. Ben Q1'den zaten pek bir şey beklemediği belirtmiştim. Bu bilançoyla pazartesi şenlik var gibi duruyor.

Bronz Üye

Zaten iyi bir bilançosu geleceğini piyasa bilir bu önceden satın alırdı pazartesi bizi bayağı üzerler ama iyi düşünmek istersek bu artık fiyatların içinde ben bu dönem sermayesinin 2 katı zarar açıklayan şirket tavan gittiğini gördüm pazartesi olsun bakalım da nasip

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri