Buradaki görüşlere göre hissedeki ağırlığımı arttırmak istiyorum. YTD.

Sadık Üye

Sadık Üye

Buradaki görüşlere göre hissedeki ağırlığımı arttırmak istiyorum. YTD.

Kıdemli Üye

Kıdemli Üye

Originally Posted by YALIN

Bende size katılıyorum arkadaşlar, bu kar artışı fiyatlandı hatta bana sorarsanız bu kar artışından fazlası var fiyatın içinde.

Şirketin kar&fiyat ilişkisini şöyle tarif edeyim; kar rakamlarını dönemsel kıyaslamaktan farklı olarak bir de kaydırılmış yıllık olarak hesaplarsak (sürekli son bir yıl)

örneğin kaydırılmış yıllık kar rakamı performansı şu şekilde oluşmuş.

03,2016 döneminde 9,6 milyon TL

06.2016 döneminde 14.7 milyon TL %53 artmış

09.2016 döneminde 19,7 milyon TL %34 artmış

12.2016 döneminde 21.3 milyon TL %8 artmış

03.2017 döneminde 23.9 milyon TL %12 artmış

Şuan yanımda hesap makinası olmadığı için her çeyrek dönemdeki kar artışlarının yüzdesel değişim oranlarını kabaca hesapladığımda sırası ile %53 - %34 -%8 ve %12 ile kar artış hızında bir yavaşlama olduğunu görüyorum. Ama buna rağmen hisse fiyatı gördüğü en yüksek fiyatlara yakın seyrediyor ve bu kar artış hızındaki yavaşlamaya rağmen hisse fiyatı iskonto edilmiyor.

Bu durumun iki seçeneği var;

1) Hisse fiyatı ucuz değil.

2) Bu şirketin yatırımcıları kar artış hızının düşmüş olmasını geçici bir durum olarak görüyor olabilir.

Ucuz olmaması benim adıma cazip değildir, bana göre herhangi bir ürünü alıp satacaksam ucuz değilse neden alayım ki derim.

Kar artış hızı normale dönse yani kaydırılmış yıllık kar rakamı 06.2017 döneminde %30 yada %50 gibi artmış olsa acaba hisse fiyatı bundan ne kadar olumlu etkilenebilir diye kendime sorduğumda aklıma şu yanıt geliyor. Kar artış hızı düştüğünde hisse fiyatı ne kadar olumsuz etkilendi ise kar artış hızı normale döndüğünde de o derece olumlu etkilenir. Ama olumsuz etkilenmemiştikiYani kar artış hızı normale dönmüş olamanın dışında ekstra artmış olmalıki hisse fiyatı da olumlu etkilenebilsin. Böyle bir olasılık ise skyland daki ofisler satılırsa olabilir elbette ama bununla ilgili bir şirket haberi göremedim şu zaman satılığa çıkaracağız diye, böyle bir durum gündeme gelecekse bu durum hisse fiyat grafiğine de yansıyabilir ama grafikte de böyle bir emare göremedim. Aslında burada yapılması gereken, her çeyrek için şirketin kar rakamını tahmin etmek ve ona göre beklentiye girmek gerekir. Skayland satışı olur yada olmaz bunu bir kenara koyarak bu şirketin ortakları yada ortak olmak isteyenleri mesela 06.2017 dönemi için kar tahminlerini hesaplayıp kaydırılmış yıllığa uyarlayıp ve hisse fiyatına dair kendince bir beklenti oluşturabilir.

Ben bütün bu anlattıklarımı üst üste koyarsam hisse fiyatından iskonto istemem gerekiyor

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

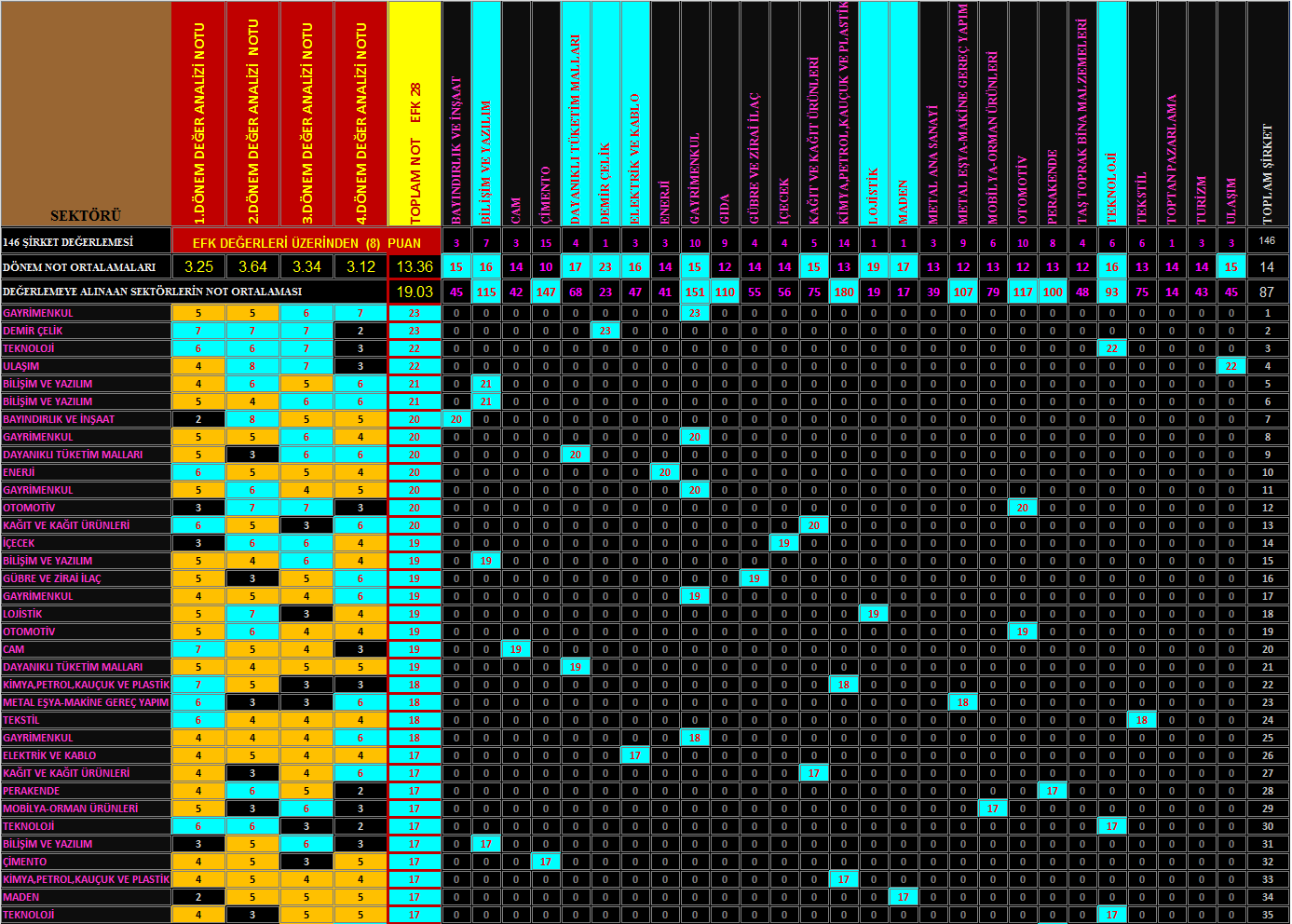

Çok teşekkürler POLARİS hocam. Sizdeki şu excell bilgisine hayranım

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

Hocam LIDFA ile ilgili çok şey yazıldı hangi birini tekrar yayınlayayım, hem belki de yine okuyamazsınız. Siz en iyi bir bilgisayarda okuyun

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

Hocam listeyi oluştururken belirtseydiniz keşke

Listedekiler bitince hatırlatırsanız inceleyelim bunu da

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

Hatırlamakta fayda var.

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

Sizlerin önerileri ile liste bu şekilde oluşmuştu.

LIDFA - HLGYO - KRONT - KAREL - ULUSE - SANKO - MRSHL - ALKIM

LIDFA benim adıma sonuca ulaştı ama elbette görüşleri olanlar yazabilir. Artık diğerlerine de geçelim istiyorum.

Sırada HLGYO şirketi var. Bu şirketin incelenmesini önerenler ve bu şirkete ilgi duyanlar bu şirket ile ilgili bilgilerini paylaşsın lütfen. Ben de şirketi tanımak adına çalışmalara başlayacağım.

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Platin Üye

Platin Üye

Yalın bey, bilirsiniz derler ki "İstatistik mini etek gibidir, çok şeyi gösterir ama en önemli şeyi göstermez". Olaya nasıl ve nereden baktığımıza göre değişiyor herşey. Yıllıklandırılmış verilere bakarsanız net kar artış hızı düşüyor ama ben de size elimizdeki en son veri olan 2017 ilk çeyrek sonucunu baz alarak,

1Ç2014 Net kar: 682.697 TL

1Ç2015 Net kar: 695.889 TL

1Ç2016 Net kar: 3.974.000 TL

1Ç2017 Net kar: 6.604.000 TL

şunları gösterirsem kar artış hızında azalma falan değil tam tersine müthiş bir artış olduğunu görürüz. Hisse fiyatıyla ilgili tespitinizde hala en yüksek seviyelerine yakın seyrettiğini belirtmişsiniz ama bu hisse 7 lirayı geçmişti ve şu an zirve noktasından zaten %25 civarı aşağıda bulunmakta. Gördüğüm kadarıyla şirkete olan tüm eleştirilerinizin mihenk noktası fiyatının şu an olması gerekenden daha yüksek olduğu. Ancak geçen yıl yaptığı muhteşem kar artışından sonra bu yılın ilk çeyreğinde de geçen yılın ilk çeyreğine göre yine muhteşem bir net kar artışı yapan bir şirketi yıllıklandırılmış kazanç denen bir yöntemle kıyaslayıp kar artış hızının azaldığını söyleyip, bu fiyat olması gerekenden fazla, düşerse belki alırım demeye getiriyorsunuz.

Subjektif yani kişiye özel değerlendirmelerden bağımsız olarak düşünürsek Özkaynakları 119 mn lira olan ve geçen yıl 21 mn lira bu yıl belki de özsermayesi kadar yani 30 mn lira net kar edecek bir şirketin hisse fiyatına siz ne değer biçersiniz? Kaç lira olmalı ki fiyatı makul olsun? Bunun bilimsel bir değerleme yöntemi var mı? Formülü var mı? Bunu Lidfa'dan bağımsız olarak soruyorum.

X şirkete ortak olmak istiyorsam en en en temel olarak nelerine bakıp da almalıyım hissesini?

Sırasıyla diğer hisseleri de inceleyeceksiniz ve oradaki 2 hissenin Lidfa dan da yüzdesel olarak çok daha fazla kar artışı yapmış olduğunu hep beraber göreceğiz. Muhtemelen onlara da aynı mantıkla yaklaşacaksınız. Bu mantığınıza göre hiçbir yatırımcı ne kısa, ne orta ne de uzun vadeli olarak bu kar rakamlarıyla 96 liradan Tüpraş, 40 liradan Froto, 22 liradan Aselsan almamalı.

Tüpraş 70 olursa alırım, bu fiyat pahalı >>> Almadı, 115 TL oldu.

Olayı mı yaşanmalı illa ki?

Bu hisseleri incelemeye değer görmenizin muhtemelen en büyük sebeplerinden birisi (hepsine tam vâkıf değilim ama) çok iyi bir kar artış ivmesi yakalaması. Aynı mantıkla o zaman hele 1 yıl daha bekleyelim, bakalım tüm bu şirketler aynı güzellikte kar etmeye devam edecekler mi, ederlerse o zaman alırım bu hisseyi demeye benziyor bu biraz. Zaten asıl mesele de o değil mi? Şimdiden geleceği öngörebilmek ve bu fiyatlardan hisseye yatırım yapabilmek. Kront, Karel ya da Ulusoy vs 6 ay sonra hisse fiyatları %80 artarsa o fiyatlardan almanın da pek bir mantığı kalmıyor o zaman.

Zaten bahsettiğiniz şekilde bir hisse net kar artışını her dönemde yüzdesel olarak %30-%40-%50 vs gibi artan şekilde büyümeye devam ederse krallığını ilan etmiş olur. Böyle bir şirket var mıdır varsa bu periyoda nefesi en fazla kaç çeyrek yeter?

Sizi takip etmediğim için ve ilk olarak burada okuduğum için kıstaslarınızı bilmiyorum ama bizlere örnek bir şirket söyleseniz ve "Şirket dediğin böyle olur arkadaş, ben buna gömleğimi satar yine ortak olurum" dediğiniz bir örnek var mı? Halka açıklığının azlığından ve özsermayesinin görece azlığından bahsetmiştiniz Lidfa'nın. Aynı mantıkla Egeen, Aslan ya da Konya da size göre Lidfa ile bu yönlerden benzeşiyor mu? Olumsuz değerlendirilebilecek hisseler mi? Teşekkür ederim.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri