üretimin arzını bist da yapabileceğini sanmıyorum. abd de yatırımları var, orada arz edilebilir.

Bronz Üye

Bronz Üye

üretimin arzını bist da yapabileceğini sanmıyorum. abd de yatırımları var, orada arz edilebilir.

Altın Üye

Altın Üye

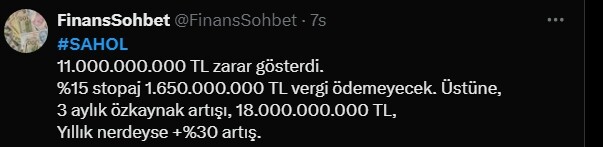

Vay canına 11 milyar zarar da ne ???? , Sahol yatırımcılarıyla dalga geçmeye başladı

...

Sadık Üye

9 ayda 11 milyar zarar ama karşılığında, 135 milyarlık satış var ve 50 milyar favök. Yani bu matematiği anlayan şanslıdır bu hayatta:/

Originally Posted by Subutay

Akbanktan kaynaklanıyor.Konsolide holding bilançosunda bankalara da enflasyon muhasebesi uygulanınca böyle büyük zararlar ortaya çıkyor.

Altın Üye

...

Altın Üye

Matriks Bilanco

@MatriksB

#SAHOL

𝐑𝐨𝐛𝐨𝐭 𝐀𝐧𝐚𝐥𝐢𝐳:

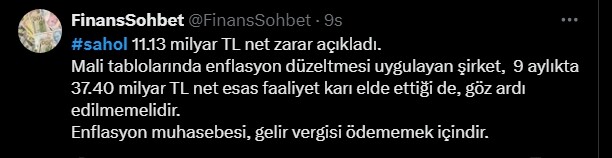

Şirket, 9 aylık dönemde 11.13 milyar TL net zarar açıkladı. Mali tablolarında enflasyon düzeltmesi uygulayan şirket, geçen sene 9 aylıkta 36.67 milyar TL olarak açıkladığı net karını, geriye dönük, 2.75 milyar TL olarak düzeltmiştir.

Şirket, 9 aylıkta 37.40 milyar TL net esas faaliyet karı elde etmiştir. Şirketin 9 ayda elde ettiği net esas faaliyet karı, finansal borçlarının %12.4 kadarlık kısmını karşılamaktadır.

Şirketin ana ortaklığa ait özkaynakları, geçen yıl Aralık ayına göre, 25.09 milyar TL , yüzde olarak %8.4 azaldı.

📌Finansal Borçlar:

Şirketin, 302.04 milyar TL finansal borcu bulunmaktadır. Finansal borçların, toplam varlıklara oranı, yüzdesel olarak %10.7 seviyesindedir. Şirketin 109.81 milyar TL nakiti (vb.) ve 133.48 milyar TL kısa vadeli finansal yatırımı olmak üzere toplamda 243.29 milyar TL nakite hızlı dönebilen varlığı bulunmaktadır.

📌Ticari Alacak-Ticari Borç:

Şirketin, toplam 13.10 milyar TL ticari alacağı, 30.93 milyar TL ticari borcu bulunmaktadır. Şirket, 17.84 milyar TL net ticari borçludur. Şirket, geçen sene Aralık ayının enflasyon düzeltmesi yapılmış bilançolarına göre 23.80 milyar TL net ticari borçluydu.

📌Net Karı Etkileyen Diğer Gelir ve Giderler:

Şirketin, 6.11 milyar TL net finansman gideri bulunmaktadır.

Şirketin, 49.17 milyar TL net parasal pozisyon kaybı bulunmaktadır. (Enflasyon düzeltmesi)

📌06.11.24

➡️Piyasa Değ.=174,331,205,442

➡️F/K=24.61

➡️PD/DD=0.63

➡️PD/EFK=4.06

➡️EV/EBITDA=4.28

Fiyat Değişimleri

➡️Aylık:-8.5%

➡️Yıllık:+50.1%

90 Günlük

➡️Zirveye Uzaklık:-19.4%

➡️Dibe Uzaklık:+6.3%

...

Altın Üye

KOÇ' un Defter Değeri 201.-TL ye , SABANCI' ın Defter Değeri ise 131.- TL ye ulaştı....

KOÇ HOLDİNG DE 9 AYLIKDA 1,9 MİLYAR ZARAR GETİRDİ!!!

...

Altın Üye

SAHOL, yüksek NAD iskontosu ile beraber oldukça cazip bir yatırım teması sunuyor. Şirket, çoğunu yeni yatırımlara tahsis ederek yatırım harcamalarını ikiye katlama planlarını paylaştı. Holding, ağırlıklı olarak yeni ekonomi işkollarında yapmayı planladığı yeni yatırımlarında, tercihen dövize dayalı gelir elde etmek için IRR seviyelerinin ilgili ağırlıklı ortalama sermaye maliyetinin dolar bazında %1-3 oranında aşmasını tercih ediyor. Hesaplamalarımıza göre enerji sektörü, mevcut NAD'ın %35'ini oluşturmaktadır. Enerjisa Üretimi, 2024T 550mn Doları FAVÖK ve 7,5x FD/FAVÖK ile NAD hesaplamalarımıza dahil etmeye devam ediyoruz. Enerjisa Üretim'in toplam yatırımı 1,2 milyar ABD doları olan 1.000 MW'lık rüzgar santrali yatırımlarının önemli olduğunu düşünüyoruz. Yapı malzemeleri segmentinde de görüşümüz olumlu. Ayrıca ENJSA, garantili bir yatırım harcaması geri ödemesi ile enflasyona karşı çok görünür bir iş modeli sunmaktadır. Mevcut makro ekonomik görünüm, portföy yapısı nedeniyle holding üzerinde bir miktar baskı oluşturabileceğini düşünüyoruz. Holding şirketi için en önemli risklerden biri TL'nin gelirlerdeki payı. Sabancı, diğer büyük holdinglere kıyasla hala TL gelirlerine daha fazla dayanıyor. Holding, orta vadeli planlarında ise döviz bazlı gelirlerin payını artırmak istediğini vurguluyor.p>

Riskler ve Katalizörler

Holdingin TL cinsi gelirlerinin toplamdaki payı diğer holdinglere göre yüksek olduğundan TLde beklentimizden daha fazla bir değer kaybı tahminlerimiz için risk faktörü. Holding, orta vadeli planlarında ise döviz bazlı gelirlerin payını artırmak istediğini vurguluyor.

*İŞ YATIRIM MENKUL DEĞERLER AŞ.*

...

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri