Cefalı Abi

Cefalı Abi

Cefalı Abi

Cefalı Abi

Cefalı Abi

Cefalı Abi

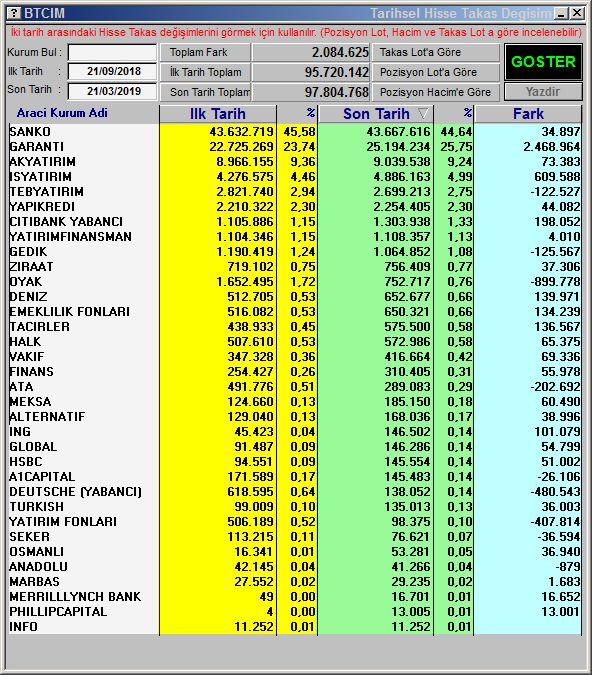

6 aylık takas,

geçerli olan takastır

Bronz Üye

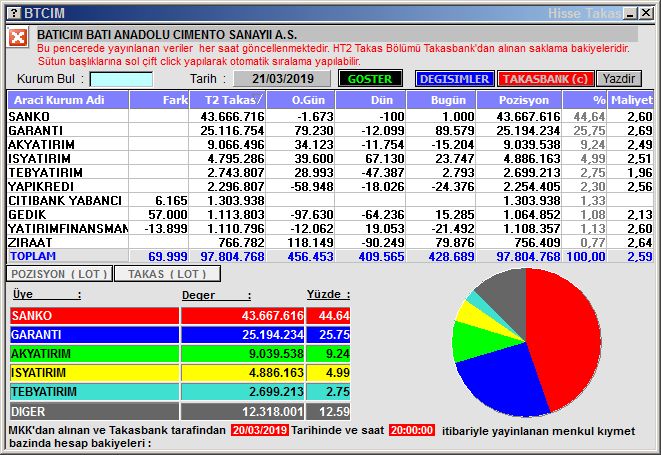

Resmin üstündeki yazıları sildim. Bazıları soğuk algınlığı geçirmesin.

Herkesin eşit şartlarda olması için resmi arada sırada yayınlayalım.

closest shell gas to me

Yeni Üye

Sayın Cari,Originally Posted by CARİ

Dediğiniz gibi 2.6 milyon klinker ihracat yapabilirse geçen sene 5.853 milyon ton olan toplam klinker ihracatının neredeyse yarısını tek başına şirket yapmış olur. Hesap ve tahminlerinizde bir hata olmasın ?

YTD.

Yeni Üye

Sayın Lunar ,

Zaten bu sene için yapılan düşük ihracat hedef belirlemesi ile ihracatta hedefler aşılacak ve yaşasın yöneticiler demek isteyenlere olanak verecek.

YTD.

Sadık Üye

Çimsa,İspanyada 180 milyon dolara çimento fabrikası alıyor.Çok uzağa gitmesine gerek yoktu

Batıyı verelim sudan ucuz...

Bronz Üye

Sayın Asyurt,

Biz olaya konsolide bakıyoruz.Siz SÖKEde üretim, Sökeden batıçime faturalama; batıçim' den yurdışına satış(ihracat);

gözden kaçırıyorsunuz. Faaliyet raporlarında her şirket ayrı değerlendiriliyor.

Batı raporunda ben SÖKEDEN TİCARİ OLARAK KLINKER ALACAĞIM, ONU İHRACAT YAPACAĞIM ŞEKLİNDE BİR KONUYA

değinmiyor.

daha önceki şirket açıklamasıdan da yaklaşık bu tonajlara ulaşılıyor;

Yatırımcılardan gelen yazılı ve sözlü talepler üzerine, Şirketimiz ile ilgili bilgi ve beklentilerimiz aşağıda sunulmuştur;

- Bağlı ortaklığımız Batısöke Söke Çimento Sanayii T. A.Ş.'nin 1.650.000 Ton/Yıl kapasiteli entegre klinker ve çimento tesisinin devreye alınması ile birlikte ihracatımız Haziran 2018 ‘den başlamak üzere hız kazanmıştır.

- Grup olarak 2018 yılsonuna kadar yaklaşık 40 milyon USD ‘lik ihracat bağlantısı yapılmış olup, 2019 yılı ihracatının ise yaklaşık 60-70 milyon USD aralığında olacağı tahmin edilmektedir.

- Yatırımlar nedeniyle Grubun uzun vadeli kullanmış olduğu döviz kredilerinin yıllık anapara ve faiz ödemelerini ihracat gelirleriyle karşılayabileceği öngörülmektedir. Dolayısıyla döviz borçları kısmen hedge edilmiş olup, ihracatın artırılması yoluyla bu konuda önlem alınmaya çalışılmaktadır.

- Bağlı ortaklığımız Batıçim Enerji Elektrik Üretim A.Ş.'nin Enerji üretim ve satış faaliyetleri hidroelektrik santralleri ile ilgili olup, hem üretim miktarındaki artış, hem de son dönemde elektrik fiyatlarında meydana gelen artış enerji faaliyetlerimizi olumlu yönde etkileyecektir.

- Hem Şirketimizde hem de Bağlı Ortaklığımız Batısöke Söke Çimento Sanayii T.A.Ş. ‘nde atık ısıdan elektrik üretim tesisi olması nedeniyle, son dönemde elektrik fiyatlarına gelen artışların maliyetlerimizi kısmen olumsuz yönde etkilemesi beklenmektedir.

- Ayrıca 2018 yılsonuna ilişkin normal koşullar altındaki diğer konsolide beklentilerimiz;

Konsolide Satışlar : 1.100 – 1.150 Bin TL

Brüt Kar Marjı : 32-35%

FAVÖK Marjı : 30-35%

Kapasite Kulanım Oranı : 90-95%

ytd.

Saygılar,

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri