almanyadak, yakıt sıkıntısı ..bunun için çay pelet fabrıkasını hizmete alşmış

Bronz Üye

Bronz Üye

almanyadak, yakıt sıkıntısı ..bunun için çay pelet fabrıkasını hizmete alşmış

''Yatırım Tavsiyesi Değildir'' görüşlerim tamamen şahsi düşüncelerim olup beni bağlar

Bronz Üye

Bronz Üye

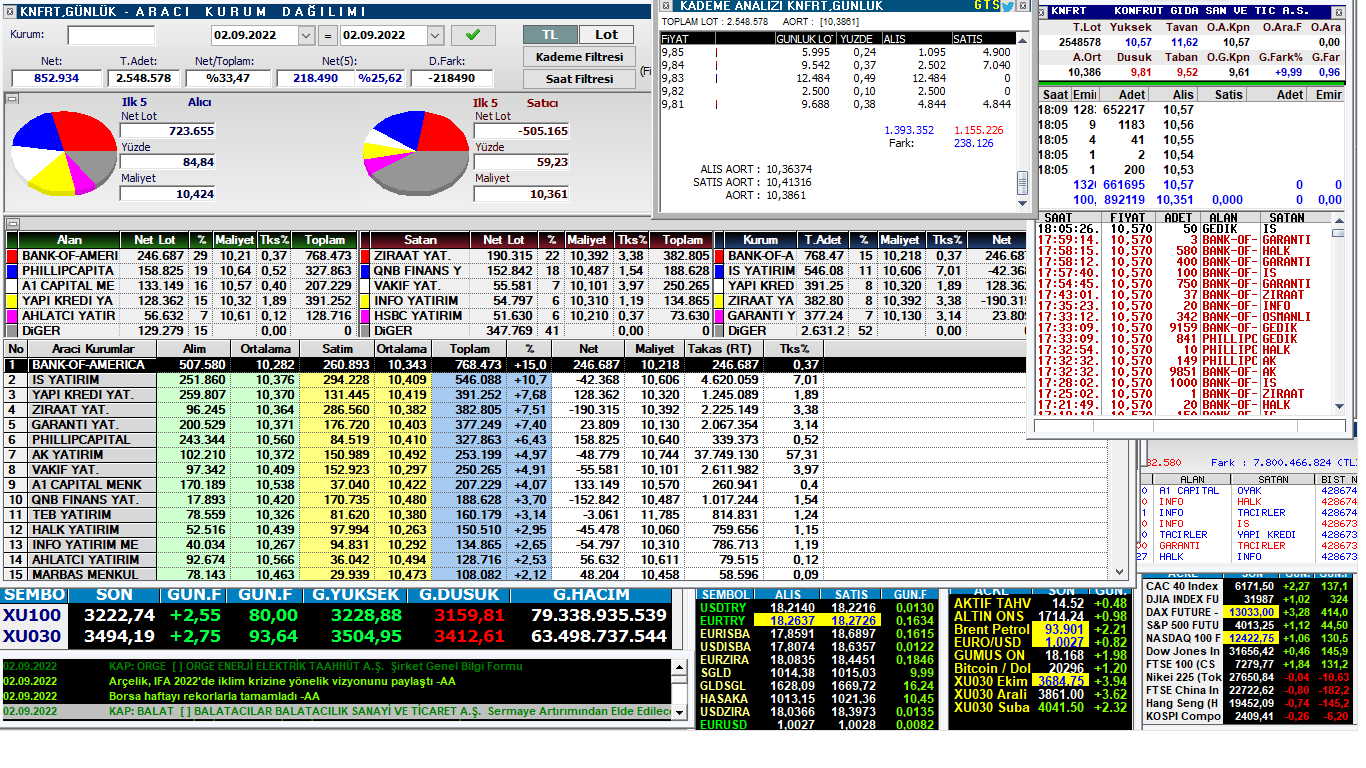

KNFRT gıda birkaç gün dür çok hareketli bı tavan bekliyorum,tabiki asla yatırım tavsiyesi olmadan.

Yeni Üye

Cuma gününden itibaren bir hareketlilik var.Bugün de gidecek gibi oldu 10.30 dan döndü gidemedi.Günü 9.61 ile kapattı.Originally Posted by zıpzıp

Platin Üye

Üye

piyasa konfrut gıdanın yavaş yavaş farkına varmış anlaşılan...

Bronz Üye

Çok haklı çıktığıma sevindim,tahminim tavanlar devam edecek,tabiki asla yatırım tavsiyesi değildir.

Bronz Üye

7 lerden 8 lere yükselmişti, hey gidi günler.

Çok sabırsız yatırımcılar var, istiyorlarki alsınlar ve her gün yükselin.

Borsa çıkarken hisseleri yükselmez ise hemen satıp yükselen hisselerde yerlerini almak istiyorlar.

Umarım başarıyorlardır???

Benim stratejim ;

Güvenmeden alma.

Aldıktan sonra sabret. En az 2 çeyrek bilanço dönemi sabret.

Kısa vade yüzde 30 hızlı yükselişte 1/4 ünü ver. Yükseliş devam eder yüzde 50 olursa 1/4 Daha ver.

Fakat kalan 1/2 yi vermeyi asla düşünme.

Olur ya verdin ve hisse yüzde 20 tekrar geri geldi, bu sefer de verdiklerini geri al.

Yani geri gelirse al, gelmez ise kalan 1/2 İle devam et.

Genelde bu strateji ile 4-6 hisse arasında hisse taşıyorum.

Bu şekilde aralarında ağırlık artırıp azaltıyorum. Kısa vade yükselenin ağırlığını azaltıp , portföyümde güvenip yükselmesini beklediğim diğer hisselerin ağırlığını artırıyorum.

Şimdiye kadar çok faydasını gördüm.

Dağcıların tırmanırken sürekli çivi çakarak ayaklarını biraz daha yükseğe basarak tırmanması gibi.

Dün itibari ile knfrt da 1/2 ye düştüm.

Yükselirse benimdir, düşerse geri alırım.")

Üye

hayırlısı olsun hocam sizin için. açıkçası ben daha ciddi potansiyel olduğunu düşündüğüm için azaltma yerine uzağım sanki.. bakalım zaman bize neyi gösterecek, kabuk değiştiren şirketler bana çok cazip geliyor her nedense..

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri