Bu tablodan anlamamız gereken bişey var mı?Originally Posted by kartopu

Gerçekten anlamadığımdan soruyorum.

Bronz Üye

Bronz Üye

Bu tablodan anlamamız gereken bişey var mı?

Gerçekten anlamadığımdan soruyorum.

Paylaşımlarım asla yatırım tavsiyesi değildir.

Bronz Üye

Sn. Otokar,

Otokar hissesinde yeni yatırımcıyım biliyorsunuz. Haliyle şirketi araştırmaya devam ediyorum.

Altay tankı ihalesinin kaybedilmesi ve 2018 yılında ilk üç çeyreğinde üst üste zarar açıklaması şirketi resmen hisse fiyatı olarak dibe vurdurmuş. Siz bu süreci nasıl yönettiniz psikolojik olarak. Çok zor olmuş olmalı.

Bir de bugün hisse fiyatına usd olarak baktığımızda 2018 başlarındaki fiyatlarda. ( yani henüz Altay tankı projesi kaybedilmemiş, üst üste üç çeyrek zarar açıklanmamış. fk da 30-40 larda sanırım. belki daha yüksek de olabilir.) Şirket beklentiyle birlikte ederinin çok üstünde fiyatlanmış anladığım kadarıyla. Aynı süreç o dönem Aselsan için de yaşanmıştı.

Farklı bakış açısıyla bakarsak şirketin geleceğine güvenenler için büyük alım fırsatı olmuş aslında.

Otakar'ın bugünkü mevcut siparişlerini ve bilanço rasyolarını göz önüne aldığımızda bugünkü usd fiyat bana makul geliyor. Ama o çok ucuz fiyatlardan almak isterdim açıkcası.

Siz o süreci nasıl yönettiniz? Mesela alımlarınıza devam edebildiniz mi?

Paylaşımlarım asla yatırım tavsiyesi değildir.

Bronz Üye

Süper bi durum tespiti olmuş.

Paylaşımlarım asla yatırım tavsiyesi değildir.

Sadık Üye

zor zamanlardı açıkçası. bu yüzden otokar veya farklı bi hisse enstrüman hiç farketmez düşeceğini öngörebildiğiniz dönemin içinde bulunmamanız daha sağlıklı olur.

maliyetim düşük olduğu için psikolojik olarak daha az hasarla atlatabildim diyebilirim fakat 3-4 yıllık borsa serüvenimdeki getirim sıfırdı. 2015 te almışız 75 liraya yıl 2018 60 lira.

benim zaten 2015 te ilk alırken de satmaya niyetim yoktu tank ihalesini alacağını düşünüyordum. alamayınca da satmadım, tabi satmadığıma pişman oldum o düşüşte.

o düştükçe ben aldım ben aldıkça o düştü, biraz inatla biraz kabullenememekle söve söve de olsa aldım. borsadaki paraya ihtiyacım olmadığı için 75 liraya 3 yıl önce aldığım hisseyi 3 yıl sonra zararına satacağıma bu spekülatörlere yedireceğime bi kuruma bağışlarım yok sayarım diye düşündüm en kötü ihtimalle. her ay maaş yattıkça almaya devam ettim.

ama zor bir süreçti gerçekten çünkü o günlerde olumlu konuşan bir tek kişi bile yoktu. 147 liradan 60 liraya inmiş 30 lira ederi var diyen çoktu

Sadık Üye

o günlerde 2,5-3 lira kar eden bi şirketti ve karlılığı da yataydı 3-4 yıldır. 10-15 fk gibi normal denebilecek rasyolarla fiyatlansa 30-45 lira arasında fiyatlanması gerekirken 100-150 lira arasında fiyatlanıyordu. haliyle de pahalı almıştık. 3 çeyrek üst üst zarar etmesi de cabası oldu. en büyük beklenti olumsuz sonuçlanmış üstüne 3 çeyrek zarar edilmiş, bi yatırımcının başına gelebilecek en kötü durumlardı fakat şirketin iş akışı aslında durumun çok ta kötü olmadığını gösteriyordu bana, o yıllarda bae ile 660 milyon dolarlık anlaşma imzalanmış ama teslimat başlamamıştı. bu anlaşmanın karlılığa ciddi katkı sağlayabileceğini düşünyordum. aynı şekilde otobüs kısmında da bükreş 100 milyon euro otobüs ihalesi alınmıştı. bunların dışında 28 milyon euro afrika zırhlı siparişi malta otobüs siparişleri vardı. ve o çöküşten sonra otokar bae teslimatlarının başlamasıyla son çeyrekte tüm zararı silip son çeyrekte 254 milyon toplam yıllıkta 164 milyon karla karlılığını katlamıştı. ve sonra da artan karlılıkla 60 liradan 460 lirayı 4 yıl içinde bana göre hakederek ve köpük olmadan gördük

Sadık Üye

bugünlerde olumlu bişey yazmak gelmiyor içimden. çünkü düşüş dönemlerinde canı yanan insanlar burada paylaşımlarıyla gelip benim canımı yakıyor. fakat şunu çok net diyebilirim otokarın son 5 yıllık karlılık artış performansını önümüzdeki 5 yılda sergileyebilecek herhangi bir şirketi 10 fk altında bulursanız sağlam yatırım yapmış olursunuz. otokar içinse geçtiğimiz 5 yıl 60-460 hareketiyle buna birde son 5 yıllık temettüleride eklersek 45 lira 60-500 hareketiyle hakkıyla fiyatlanmıştır. bu süreçte fk oranının çok yüksek denebilecek seviyelere çıkmamış olması da spekülatif olmadığını gösterir hareketin fakat altay süreci fiyatlamalar tamamen spekülatifti. inişler çıkışlar yükselişler düşüşler elbette olacak bu işin doğası bu. fakat yatırımcısına ciddi bir getiri sağlandı. bundan sonrası içinse elimizdeki ve önümüzdeki gelişmeleri takip etmek lazım. karlılık düşerse fiyatta düşer karlılıktaki artış devam ederse illaki fiyatlayacak uygun bi zaman bulur er veya geç

Platin Üye

Platin Üye

Platin Üye

Platin Üye

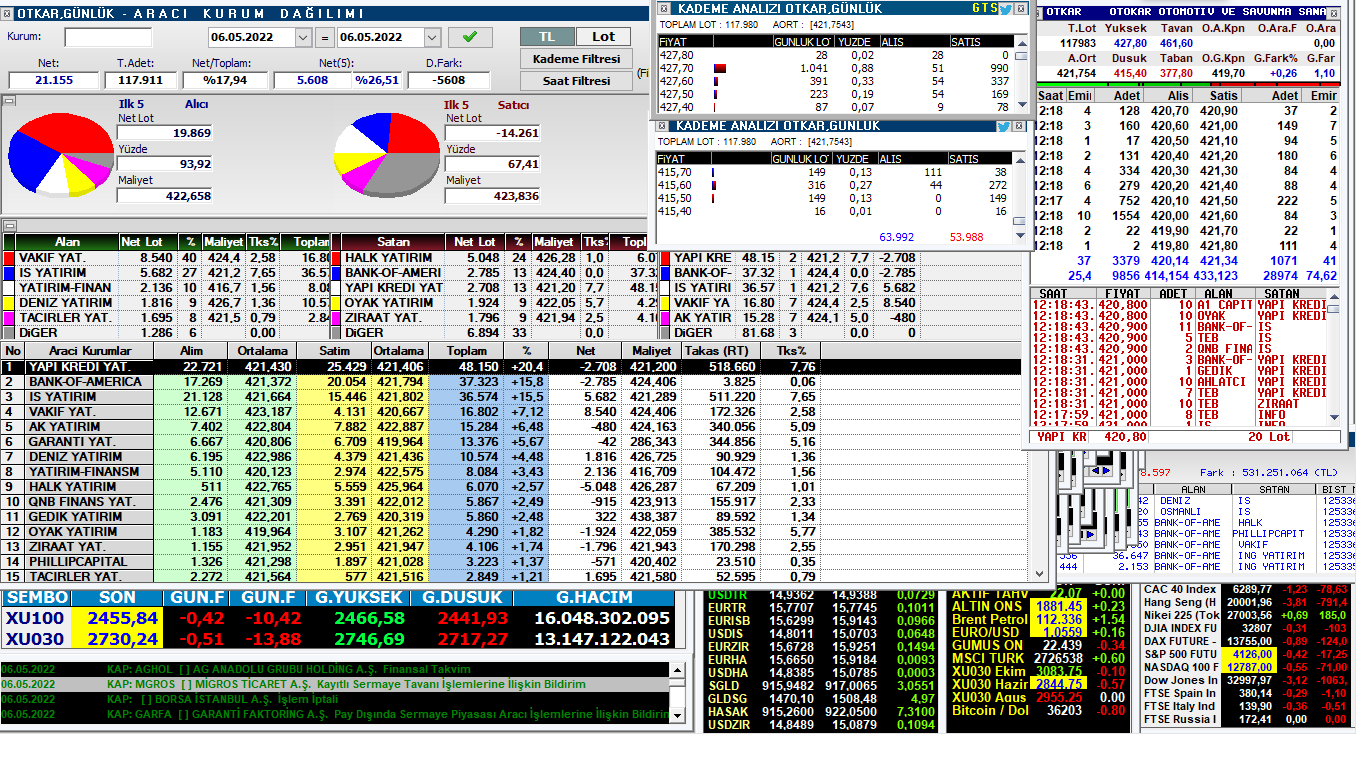

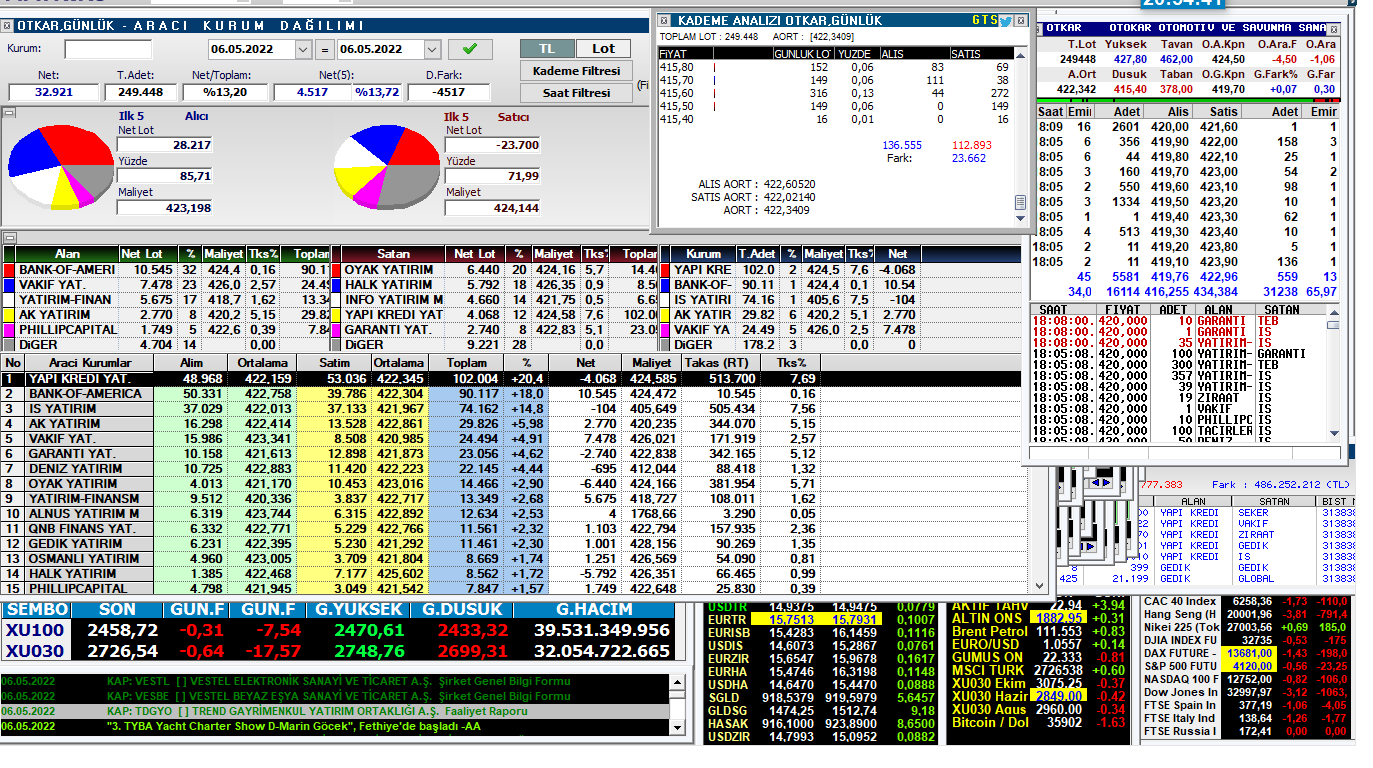

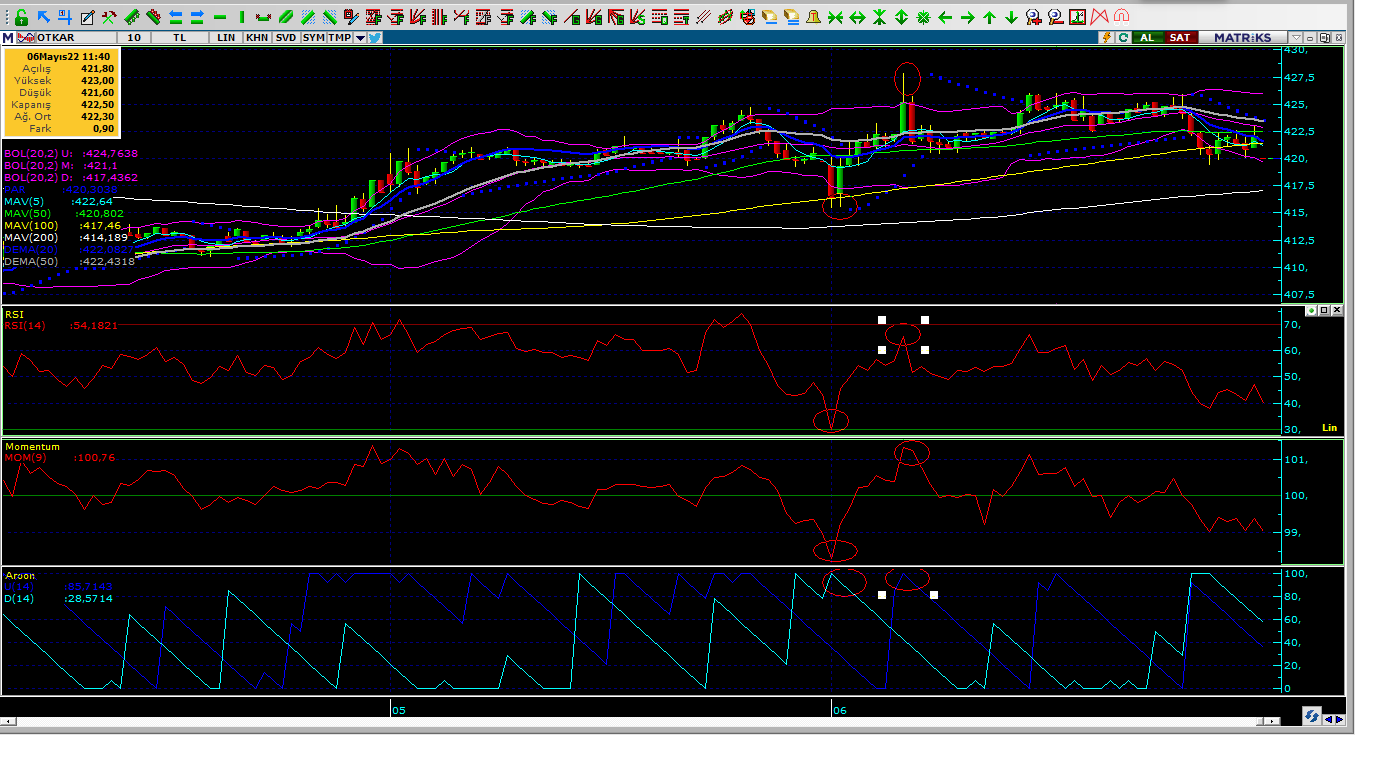

10 dakikalık grafik RSI / MOMENTUM / ARON indikatörlerle ve bolinger band ile takip ediyorum üst band yukarı alt band aşağı sat al yaparım % 80 yakalanıyor bazen unutuyorum bakmaya iş işten geçince olmuyor .

yatırım tavsiyesi değildir

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri